Безумовно, цифровий дефіцит біткойна має цінність, але наскільки великий?Стаття авторакількісно оцінює дефіцитність за допомогою відносини запасів до приросту загальної кількості активу (stock-to-flow), а також використовує цей показник для моделювання майбутньої ціни біткойнов.

Вступ

Сатоши Накамото опублікував білу книгу біткойнов31 жовтня 2008 [1], створив генезісний блок 03 січня 2009 року і оприлюднив програмний код біткойнов 08 січня 2009 року. Так були закладені основи 70-мільярдного сьогодні ринку біткойнов.

Біткойн - це перший в світі дефіцитний цифровий актив. Він існує в обмеженій кількості, як срібло або золото, і його можна передавати через інтернет, радіохвилі, супутники і т.д.

"УВ якості уявного експерименту уявіть, що існує кольоровий метал, який такий же дефіцитний, як золото, але має такі властивості: нудний сірий колір, погана провідністьелектрика, яка не відрізняється особливою довговічністю [..], погано підходить для будь-яких практичних або декоративних цілей ... і з однією магічною властивістю – вона може передаватися по каналах зв'язку».[2]

Безумовно, ця цифрова дефіцитність маєцінність. Але наскільки велику? У цій статті я кількісно оцінюю дефіцитність за допомогою відносини утримуваних запасів до приросту загальної кількості активу (stock-to-flow), а також використовую це відношення запасів до приросту для моделювання ціни біткойнов.

Дефіцитність і ставлення запасів до приросту кількості активу

У словниках дефіцит зазвичай визначається як «ситуація, в якій нелегко щось отримати» або «відсутність чогось».

Нік Сабо дав дефіциту більш корисне визначення: «нефальсифікована цінність».

Що є спільного в антикваріату, часу і золота?Вони коштують дорого, спочатку або через свою неймовірну історію, і цю високу цінність важко підробити. [..] Реалізація нефальсифікованої цінності обчислювальними засобами на комп'ютері пов'язана з певними труднощами. Якщо ми подолаємо ці проблеми, то зможемо отримати цифрове золото, - Нік Сабо. [3]

"Дорогоцінні метали і предметиколекціонування мають нефальсіфіціруемой недостатністю завдяки вартості їх створення. Цим же властивістю колись володіли і гроші, вартість яких була, за великим рахунком, незалежна від будь-яких третіх сторін. [..] [але] металевими грошима неможливо платити онлайн. Значить, було б непогано, якби існував протокол, що дозволяє створювати нефальсіфіціруемо цінні біти онлайн і з мінімальною залежністю від третіх сторін, а потім зберігати, передавати і аналізувати їх при аналогічній же мінімальної потреби в довірі. Цифрове золото ", - Нік Сабо [4].

Біткойн володіє нефальсфіціруемой цінністю,тому що для створення нових біткойнов потрібна велика кількість електроенергії. Біткойни можна легко підробити. Зверніть увагу, що цим якістю не володіють фіатние гроші, а також альткойни з необмеженим обсягом емісії, які не використовують proof-of-work (PoW), з низьким хешрейтом або мають невелику групу людей або компаній, які можуть легко впливати на обсяг їх пропозиції.

Сайфіддін Аммус говорить про недостатність з точкизору ставлення запасів до приросту (SF). Він пояснює, чому золото і біткойнов відрізняються від витратних товарів, таких як мідь, цинк, нікель, латунь, нафта - тому що вони мають високий коефіцієнт SF.

«Для будь-яких витратних товарів [..] подвоєння обсягу виробництва призведе до скорочення існуючих запасів, що спричинить падіння цін і завдасть шкоди власникам. Щодо золота, то стрибок цін, здатний викликати подвоєння річного обсягу виробництва, буде незначним, збільшуючи запаси на 3%, а не на 1,5%”.

"Саме цей незмінно низький рівень пропозиції золота є головною причиною того, що воно на протязі людської історії зберігає свою монетарну роль".

«Високе ставлення запасів до приросту робить його товаром з найменшою ціновою еластичністю пропозиції».

Існують запаси біткойнів в 2017 роцібули приблизно в 25 разів більшими, ніж кількість нових койнів, створених за той же рік. Це все ще вдвічі менше за аналогічне значення для золота, але приблизно в 2022 році ставлення запасів до приросту Біткойна перевищить показник золота”, – Сайфіддін Аммус. [5]

Таким чином, дефіцит може бути кількісно оцінений через ставлення запасів до приросту.

SF = запас / приріст

Запас - це розмір існуючих запасів аборезервів. Приріст - це річний обсяг виробництва. Замість відносини запасів до приросту використовують також темп зростання пропозиції (приріст / запас). Зверніть увагу, що SF = 1 / темп зростання пропозиції.

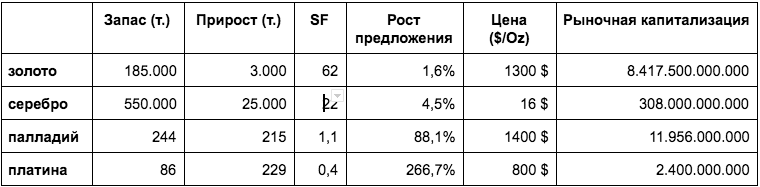

Давайте поглянемо на значення SF для деяких активів.

У золота найвищий коефіцієнт SF 62 – дляотримання поточного запасу золота потрібно 62 роки виробництва. Срібло на другому місці з SF 22. Настільки високе значення SF наділяє їх властивостями грошових продуктів.

SF для всіх інших товарних активів, включаючипаладій і платину в кращому випадку ледве перевищує 1. Існуючі запаси зазвичай дорівнюють або менше річного обсягу виробництва, що робить виробництво дуже важливим фактором. Для товарних активів майже неможливо отримати більш високе значення SF, тому що, як тільки комусь це вдається, ціна зростає, як наслідок, зростає виробництво, і ціна знову знижується. З цієї пастки дуже важко вирватися.

Біткойн на даний момент має запас, рівний 17,5млн Койнов, і обсяг емісії 0,7 млн / рік = SF 25. Це поміщає біткойн в категорію грошових продуктів, таких як срібло і золото. Ринкова капіталізація біткойнов при поточній ціні становить близько 70 млрд доларів.

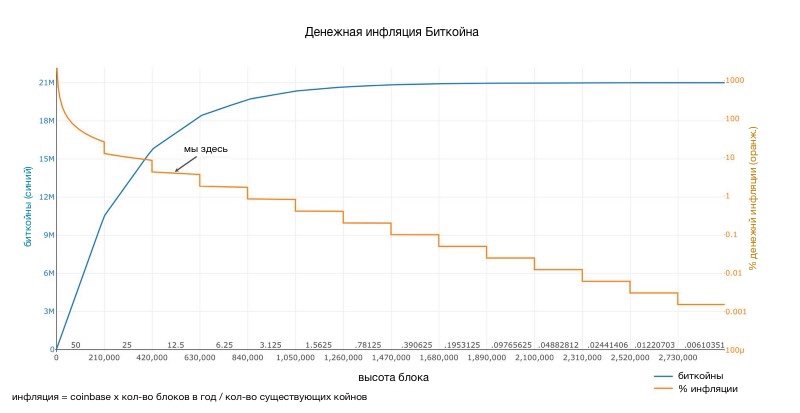

Обсяг емісії Біткойна обмежений.Нові біткойни створюються із формуванням кожного нового блоку. Блоки формуються (загалом) кожні 10 хвилин, коли майнер знаходить хеш, який задовольняє PoW, необхідному для валидного блоку. Перша транзакція в кожному блоці, яка називається coinbase, містить нагороду за блок для майнера, який знайшов потрібний хеш. Нагорода за блок складається з комісій, які користувачі платять за транзакції, та новостворених койнів (званих субсидією). Розмір субсидії спочатку становив 50 біткойнів і скорочується вдвічі кожні 210 000 блоків (близько 4-х років). Ось чому це скорочення субсидії так важливо для грошової пропозиції та SF Біткойна. Також це призводить до того, що зміна темпу зростання пропозиції (в контексті Біткойна його зазвичай називають "грошової інфляцією") буде покроковим і нерівномірним.

: https://plot.ly/~BashCo/5.embed

Ставлення запасів до приросту і вартість

Гіпотеза даного дослідження полягає в тому, щодефіцитність активу, яка вимірюється в SF, безпосередньо впливає на його ціну. Дані, наведені в таблиці вище, підтверджують, що ринкова вартість, як правило, тим вище, чим вище SF активу. Наступний крок - це збір даних і створення статистичної моделі.

дані

Я розрахував помісячно SF і вартість біткойнов згрудня 2009 року по березень 2018 роки (всього 111 точок даних). Кількість блоків на місяць можна отримати безпосередньо з блокчейна біткойнов за допомогою Python / RPC / bitcoind. Фактична кількість блоків істотно відрізняється від теоретичного, так як блоки формуються не строго кожні 10 хвилин (наприклад, в 2009 році, в перший рік існування біткойнов, блоків було значно менше). Знаючи кількість блоків і розмір субсидії, ви можете розрахувати приріст і запас. При розрахунку SF я довільно проігнорував перший мільйон Койнов (7 місяців) в якості поправки на кількість загублених Койнов. Більш точна коректування на кількість загублених Койнов - це предмет для подальших досліджень.

Дані про ціну біткойнов доступні в різнихджерелах, але починаються з липня 2010 року. Я додав перші відомі ціни біткойнов (1 $ за 1309 BTC в жовтні 2009, перша котирування на BitcoinMarket 0,003 $ / BTC на березень 2010, дві піци по 41 $ за 10 000 BTC в травні 2010 року) і інтерполювати їх на відсутні точки даних. Археологія даних також є предметом для подальших досліджень.

І у нас вже є точки даних для золота (SF 62, ринкова капіталізація 8,5 трлн дол) і срібла (SF 22, ринкова капіталізація 308 млрд доларів), які я використовував в якості орієнтира.

Модель

Перша діаграма розсіювання (точкова діаграма)показує, що для ринкової вартості краще використовувати логарифмічні значення або вісь, оскільки вона охоплює 8 порядків (від 10 тис. до 10 млрд доларів). При використанні логарифмічних значень або осі і для SF виявляється лінійна залежність між натуральними логарифмами (ln) SF і ринкової вартості. Зверніть увагу, що я використовую натуральний (ln з підставою e), а не десятковий логарифм (log з основою 10), який би дав аналогічні результати.

Графіки зроблені за допомогою gnuplot і gnumerics

Встановлення лінійної регресії до данихпідтверджує те, що видно неозброєним оком: статистично значуще співвідношення між SF і ринковою вартістю (95% R2, значимість F 2.3E-17, p-значення ухилу 2.3E-17). Імовірність того, що зв'язок між SF і ринковою вартістю викликана випадковістю, близька до нуля. Зрозуміло, на ціну впливають і інші фактори - регулювання, зломи і інші новинні приводи - ось чому R2 становить не 100% (і не всі точки розташовані на чорній прямій лінії). Однак основним рушійним фактором, схоже, є саме дефіцитність, або SF.

Що цікаво, так це те, що золото і срібло,зовсім інші ринки, теж вписуються в моделюються для біткойнов значення SF. Це дає додаткову впевненість в спроможності моделі. Відзначимо, що на піку бичачого ринку в грудні 2017 року SF біткойнов становило 22, а ринкова капіталізація - 230 млрд доларів, що дуже близько до показників срібла.

З огляду на, наскільки велике значення на SFнадає скорочення вдвічі нагороди за Майнінг (халвінг), я додав до графіка кольоровий шар з кількістю місяців до наступного халвінга. Темно-синім позначений місяць халвінга, а червоним - наступний за ним місяць. Наступний халвінг відбудеться в травні 2020 року. Поточне значення SF 25 подвоїться до 50, а це вже дуже близько до золота (SF 62). Після кожного халвінга ціна біткойнов зростає в 8 разів (зверніть увагу на цей постійний фактор).

Прогнозована ринкова капіталізація біткойновпісля халвінга 2020 року становитиме 1 трлн доларів, що відповідає ціні 55 000 доларів за біткойн. Звучить вражаюче. Час покаже, чи виправдається ця гіпотеза. Думаю, напевно ми дізнаємося про це через рік або два після халвінга, році в 2020 або 2021. Це буде відмінний вневиборочний тест для цих гіпотези і моделі.

Мене питають, звідки можуть прийти гроші,необхідні для того, щоб Біткойн досягнув ринкової капіталізації в 1 трлн доларів? Моя відповідь така: срібло, золото, країни з негативною процентною ставкою (Європа, Японія, скоро США), країни з грабіжницькими урядовими режимами (Венесуела, Китай, Іран, Туреччина тощо), мільярдери та мільйонери, що хеджують ризик. 171; кількісного пом'якшення & # 187; грошово-кредитної політики, та інституційні інвестори, що відкривають собі актив з максимальною прибутковістю за останні 10 років.

Ми можемо також змоделювати ціну біткойновбезпосередньо з SF. Параметри формули, звичайно, інші, але результат той же - 95% R2 і прогнозована ціна 55 000 $ / BTC при SF 50 після халвінга в травні 2020 року.

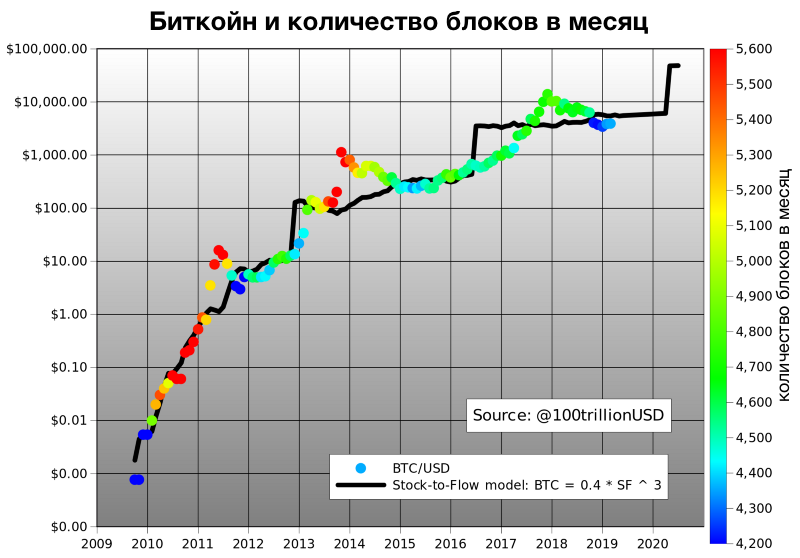

Я порівняв графік ціни біткойнов, змодельований на основі SF, з дійсним графіком ціни і наклав на них кольоровий шар кількості блоків.

Графіки зроблені за допомогою gnuplot і gnumerics

Зверніть увагу на ступінь відповідності,особливо на практично негайну реакцію на халвінг в листопаді 2012 року. Коригування ціни після халвінга в червні 2016 року відбувалася набагато повільніше, можливо, через конкуренцію з боку Ethereum і злому the DAO. Крім того, ви можете бачити меншу кількість блоків на місяць (синій) в перший (2009) рік і під час знижувальних коригувань складності в кінці 2011, в середині 2015 і в кінці 2018 року. Поява GPU-Майнер в 2010-2011 і ASIC-Майнер в 2013 році призвело до збільшення кількості блоків на місяць (червоний).

Закони статечної залежності і фрактали

Також дуже цікаво наявність ознак взаємозв'язку з законом статечної залежності.

Функція лінійної регресії: ln (ринкова капіталізація) = 3,3 * ln (SF) + 14,6

може бути записана як функція статечної залежності: ринкова капіталізація = exp (14,6) * SF ^ 3,3

Ступенева залежність зустрічається рідко. Імовірність статечної залежності з 95% R2 більше 8 порядків додає впевненості в тому, що SF дійсно є основним драйвером ціни біткойнов.

Закон статечної залежності - це відношення, вякому відносна зміна однієї величини призводить до пропорційного відносного зміни іншої величини, незалежно від початкового розміру цих величин. [6] У додатку в кінці статті можна знайти кілька знаменитих прикладів вияву закону статечної залежності.

Закони статечної залежності цікаві, оскількирозкривають основну закономірність у властивостях, здавалося б, випадкових складних систем. Складні системи зазвичай мають властивості, в яких зміни між процесами в різних масштабах не залежить від масштабів, на які ми дивимося. Таким чином, картина, яку ми спостерігаємо в одному масштабі, в якійсь мірі аналогічна картині, яку можна побачити в іншому масштабі. Це властивість самоподібності лежить в основі відносин закону статечної залежності. Ми бачимо це і в біткойнов: обвали 2011, 2014 і 2018 рр. виглядають дуже схоже (у всіх випадках це було падіння на 80%), але в абсолютно різних масштабах (10 $, 1 000 $ і 10 000 $ відповідно). Це можна побачити на логарифмічною шкалою. Інваріантність до змін масштабу і самоподоба пов'язані з фракталами. Фактично, параметр 3.3 в функції закону статечної залежності вище являє собою "розмірність фрактала". Більш детальну інформацію про фрактали дивіться в знаменитому дослідженні протяжності берегових ліній. [7] Закони статечної залежності і фрактали в біткойнов - це предмет для подальших досліджень.

висновок

Біткойн є перший дефіцитний цифровий об'єкт в світі. Він дефіцитний подібно сріблу і золоту і його можна передавати через інтернет, радіохвилі, супутники і т.д.

Безумовно, ця цифрова дефіцитність маєцінність. Але наскільки велику? У цій статті я кількісно оцінюю дефіцитність, використовуючи відношення утримуваних запасів до приросту загальної кількості активу, і використовую відношення запасів до приросту для моделювання вартості біткойнов.

Існує статистично значуща залежністьміж ставленням запасів до приросту і ринковою вартістю активу. Імовірність того, що зв'язок між ставленням запасів до приросту і ринковою вартістю викликана випадковістю, близька до нуля.

Упевненості в життєздатності моделі додають наступні фактори:

- Золото і срібло, зовсім інші ринки, теж вписуються в моделюються для біткойнов значення SF.

- Є ознаки відповідності закону статечної залежності.

Відповідно до моделі, прогнозована ринкова капіталізація біткойнов після халвінга травня 2020 року становитиме 1 трлн доларів, що відповідає ціні 55 000 $ / BTC.

цитовані джерела

[1] https://bitcoin.org/files/bitcoin-paper/bitcoin_ru.pdf - Сатоши Накамото, 2008

[2] https://bitcointalk.org/index.php?topic=583.msg11405#msg11405 - Satoshi Nakamoto 2010

[3] https://unenumerated.blogspot.com/2005/10/antiques-time-gold-and-bit-gold.html - Nick Szabo, 2008

[4] https://unenumerated.blogspot.com/2005/12/bit-gold.html - Nick Szabo, 2008

[5] The Bitcoin Standard: The Decentralized Alternative to Central Banking - Saifedean Ammous, 2018

[6] https://necsi.edu/power-law

[7] http://fractalfoundation.org/OFC/OFC-10-4.html

Додаток: приклади прояву закону статечної залежності

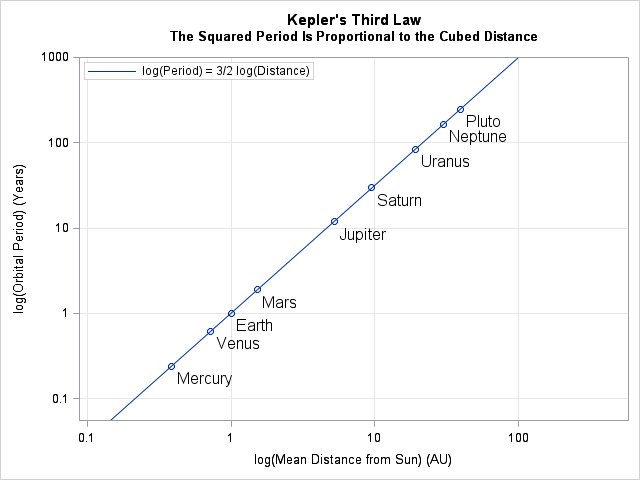

Кеплер (планети)

Третій закон Кеплера: квадрати періодів обертання планет навколо Сонця відносяться, як куби великих піввісь орбіт планет. X - log (середня дистанція до Сонця) (а.е.д.); Y - log (орбітальний період) (років).

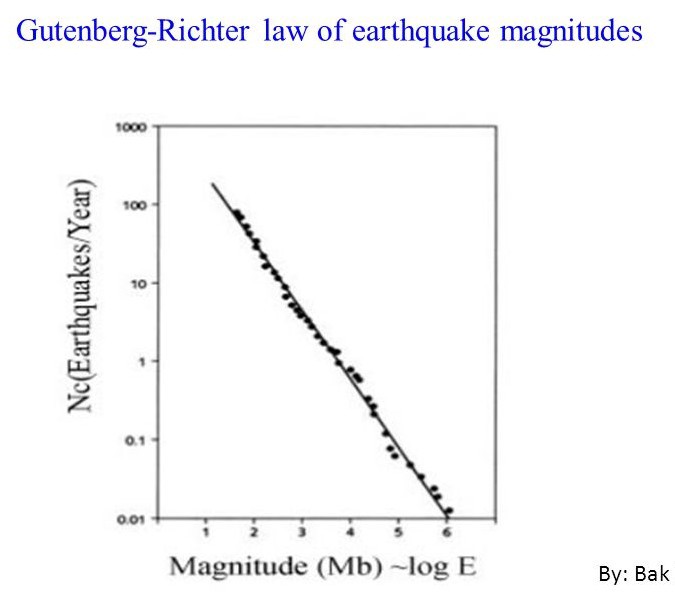

Ріхтер (землетрусу)

Закон Гутенберга - Ріхтера (закон магнітуди землетрусів). X - магнітуда (Mb) ~ log E; Y - кількість (землетрусів на рік).

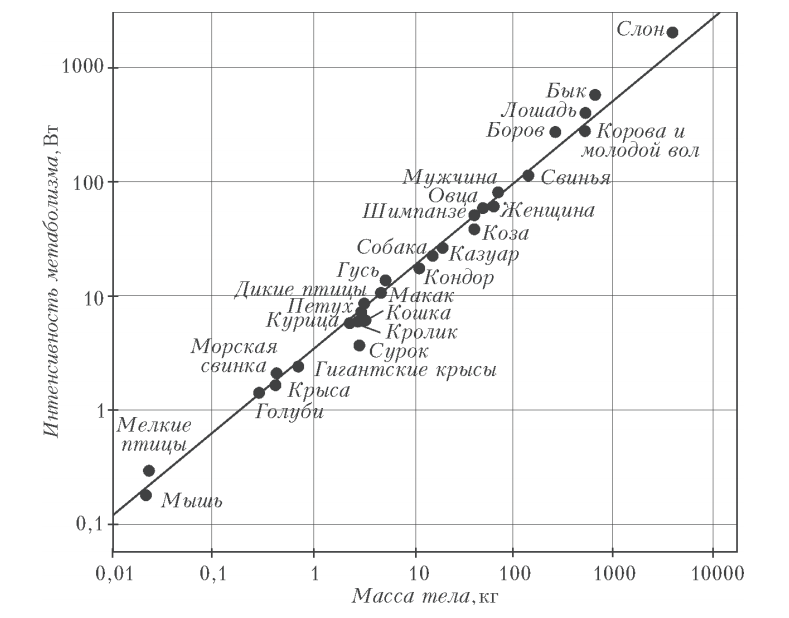

Клайбер (тварини)

: журнал «Квант»

</ P>