Удивителна диаграма от Morgan Stanley, публикувана от Financial Times, хвърля нова светлина върху биткойните и криптовалутатаявление. Както обикновено, добрите данни и добрите истории се подсилват взаимно. Самата графика не ни казва защо се случва това или онова, или не казва напълно какво точно се случва. Вместо това помага да се разбере кои събития в реалния свят са били значими и предоставя факти в подкрепа на хипотези, независимо дали за миналото или за бъдещето. Графиката практически не съдържа нови данни, но изображението им на едно място е много информативно.

</ P>Четири ери на биткойн

В сравнително кратка история на криптовалутатачетири отделни епохи. Ранните любителски дни продължиха от пускането на Bitcoin през 2009 г. до появата на две емблематични платформи: борсата Mt.Gox и черния пазар на Silk Road. В края на 2013 г. и началото на 2014 г., когато и двете платформи се сринаха, се наблюдава объркване. Цената на биткойн е паднала от над 1000 долара на по-малко от 300 долара, където основно остана две години.

През 2014-16. активността надхвърли биткойн по два начина. Първо, Ethereum и други платформи обобщиха цифровата валута на Bitcoin в механизъм за децентрализирани приложения и услуги. Второ, предприятията и правителствата се заинтересуваха от разпределените системи за регистрация, което добави ниво на разрешения към отворената мрежа на Bitcoin. Това бяха дните на „blockchain без биткойн“.

През 2017гМахалото отново се завъртя и цената на биткойн и други криптовалути внезапно започна да се покачва. Първоначалните предложения за монети (ICO) и търговията с крипто активи стават все по-популярни. През декември 2017 г. цената на биткойн за кратко достигна $20 000, а общата стойност на криптовалутите в обращение надхвърли $800 млрд. Милиони инвеститори на дребно по целия свят инвестираха, надявайки се на огромни печалби. Мобилният клиент на борсата Coinbase за известно време оглавява класацията за изтегляне в магазина за приложения на Apple.

След това в началото на 2018 г. имаше пазарна корекция.Биткойн бързо падна до около $8 000. Регулатори като Комисията по ценни книжа и борси на САЩ започнаха да предприемат репресии срещу измамни и незаконни ICO, докато Китай и Южна Корея ги забраниха напълно. Изненадващото тук не е, че биткойн балонът се спука. За разлика от 2013 г. не се спука. Дефлира сравнително равномерно. Простото обяснение е, че притежателите на криптовалути, убедени във фундаменталното превъзходство на тази форма на пари, няма да спрат да ги държат (или да се „задържат“ на жаргона), докато обикновените инвеститори бягат към изходите, предизвиквайки паника.

Сега нека разгледаме диаграмата.

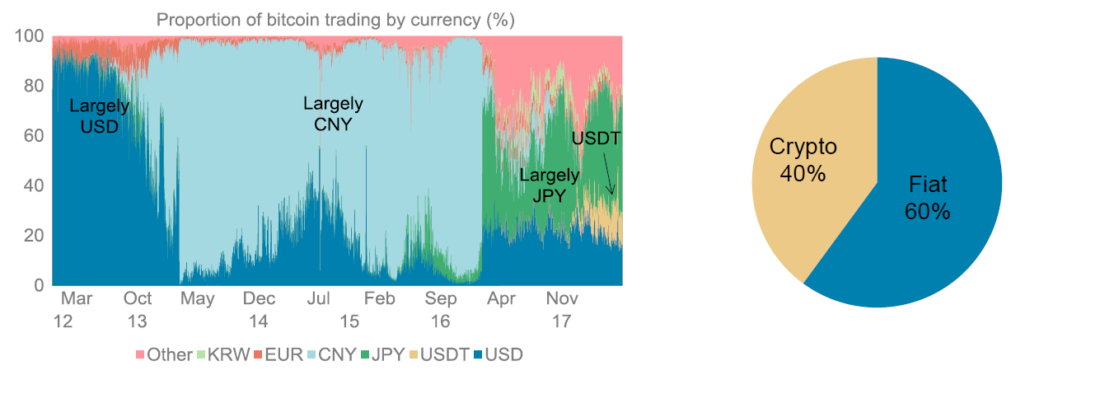

С какво се търгува с биткойн?

Азиатските пазари все още преобладават, но двойките с други фиатни валути също набират скорост.

: Морган Стенли

Не забравяйте, че това не е биткойнова ценова диаграма. Показва какво продаващите биткойни обменят за него. Въпреки това, всички пазарни промени са видими тук. В началото на 2014 г., със смъртта на Silk Road и особено Mt.Gox, който на върха представляваше около 80% от борсовия пазар на биткойн, пазарът полетя надолу по скала. Това знаем. Но графиката на Морган Стенли ясно показва къде е отишла цялата дейност: към Китай (CNY е китайската валута, юана). От средата на 2013 г. до средата на 2014 г. Китай бързо нарасна от незначителен дял на търговията с биткойни до почти целия пазар. Има няколко възможни обяснения за това. Може би обемът на биткойн / юан скочи като процент, когато обемът на биткойн / долар се срине, докато в абсолютна стойност той не се промени. Може би това се дължи на доминирането на Китай в добив на биткойн, който се увеличи през този период. Миньорите печелят новодобити биткойни, които често продават. Или може би нещо провокира засилването на търговската активност с биткойни в Китай. Необходими са повече данни, за да се отговори на този въпрос.

Така периодът 2014-16.когато цената на биткойните беше понижена и се появиха нови блокчейн и платформи за дистрибуторска технология (DLT), в същото време беше ерата на китайската хегемония в биткойн. Странното е, че през този период китайските власти не приветстваха особено разпространението на криптовалута. Те затегнаха ядките, забранявайки на банките да извършват транзакции с биткойни. Публикациите от този период отбелязват този парадокс, но не могат да го обяснят. Има две възможни обяснения. Или китайските власти не осъзнаха, или не придадоха значение на факта, че сега има нулева марка за Bitcoin в критичен период от неговото развитие, тъй като активността беше малка и не беше свързана с официалната финансова система, или искаха всичко да бъде така, ако не е твърде много валутата не напуска страната или не е използвана за измама.

Тогава през пролетта на 2016г. на диаграмата се появи още една значителна промяна. За една нощ пазарът на биткойн прескочи Японско море. Японската йена се превърна от вторична в най-голямата търговска двойка биткойни - и очевидно тя запазва този статус и до днес. В този случай събитието, което е предизвикало това, не е трудно да се определи. През март 2016 г. японският кабинет одобри законопроекти, деклариращи биткойн и други криптовалути легални форми на пари и признаване на борсите за криптовалута като предмет на регулиране. Перспективите за недвусмисленото разрешаване на транзакциите с криптовалути от съседния глобален финансов център в сравнение с квази незаконния им статус в Китай бяха очевидно убедителни. В средата на 2017 г. Китай забрани борсите да търгуват с биткойни / юани, но, както се вижда от графиката, до този момент пазарът напълно се измести.

Колкото и да е странно, най-големият пазар на бикове в историятаБиткойн изглежда сравнително стабилен в класацията на Morgan Stanley, като йената все още е доминиращата търговска двойка. И когато на 2018 г. на пазара на биткойн настъпи обрат, няма внезапен фазов преход, както през 2014 или 2016 година. Вместо това има две по-малко драматични, но много видими тенденции. Първият е растежът на „други“ валути, които понякога представляват не по-малък пазарен дял от йената. Това не е посочено в диаграмата, но почти сигурно са други криптовалути, а не фиат валути, емитирани от правителствата. Графиката вдясно показва, че днес тази категория представлява 40% от всички транзакции с криптовалута. През 2017 г. това представлява увеличение на ICO, които приемат предимно биткойни или етери в замяна на новосъздадените си маркери. Процентът на ICO транзакциите падна в началото на 2018 г. според графика, но след това се стабилизира, което е в съответствие с данните за ICO активността. Изглежда, че големият двигател на биковия пазар в биткойни не е бил самият Биткойн, а хората, които купуват биткойни и етери за достъп до други символи.

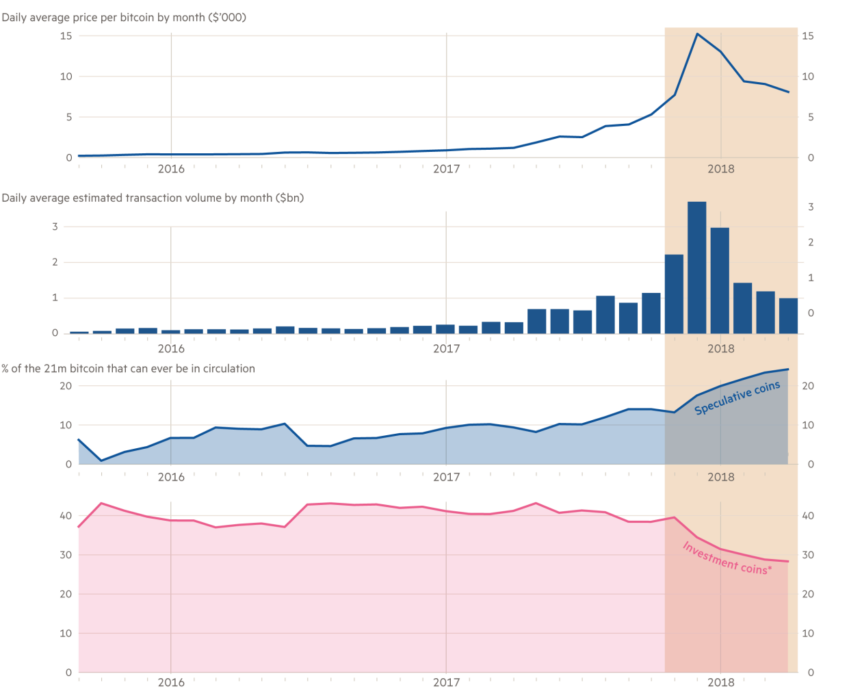

Стигаме до последното засегапазарни етапи. Един въпрос е защо цената на биткойн падна. Второто е защо тя не падна още повече. За да отговорим на първия въпрос, трябва да разгледаме друга диаграма, публикувана наскоро от Financial Times въз основа на данни от криптоаналитична фирма Chainalysis.

Треската биткойн привлече нови спекуланти и позволи на ранните инвеститори да извличат печалби. : Хаинализа

През декември 2017 г. дългосрочни Bitcoin HODLers(обозначено на диаграмата като „инвестиционни монети“)заедно те продадоха на спекуланти биткойн на стойност около $30 милиарда.Такива големи продажби на такъв все още малък пазар по финансови стандарти трябваше да доведат до срив на цената.

Така че защо цената не е паднала още повече? Отчасти се дължи на фактора "върви". Дългосрочните инвеститори продадоха много, но също така оставиха много за себе си, както е показано в най-ниската диаграма от Chainalysis. Отчасти това се дължи на остатъчния оптимизъм по отношение на криптовалутите, притока на институционални пари в търговията с криптовалути и завладяването на биткойн от злато като основно „средство за спестяване“, неуязвим за държавата. Но отчасти случаят е в последния детайл от по-ранната класация от Morgan Stanley.

В самия край на 2017 г. криптовалутата Tether се появи на биткойн търговската сцена.Tether е стабилен биткойн, теоретично обвързан със стойността на американския долар.Не е съвсем ясно каква е връзката с валутатаосновна борса за криптовалута Bitfinex. Бяха издадени тетери на стойност над 2,5 милиарда долара, за които се предполага, че са обезпечени 1:1 от резерви в щатски долари, въпреки че никой не вярва в това. Въпреки това, всички тези тетъри се превърнаха в важна посока за потока на биткойн. На практика Tether създава нов натиск за купуване на биткойн. Парите остават в криптовалута, тъй като tethers всъщност не могат да се конвертират в долари. Следователно влиянието на продажбите на биткойни върху цената се изглажда.

Стабилната криптовалута има ценни приложения.Circle, голяма фирма за криптовалута, която е щателна по отношение на съответствието, обяви намерението си да създаде нещо, което изглежда подозрително като Tether, само без всички сенчести елементи.

Засега обаче съдбата на пазара на биткойн се определя отВръзвам. Критиците идентифицираха многобройни изключително съмнителни аспекти на Tether, които неговите поддръжници никога не са разгледали напълно. Съобщението в края на май 2018 г., че Министерството на правосъдието на САЩ и Комисията за търговия със стокови фючърси ще проведат криминално разследване на манипулиране на пазара на криптовалута, може да бъде предвестник на репресии срещу Tether. Независимо дали това се случи, следващият етап на развитие вероятно ще бъде определен от прехода от крипто към фиат пазар към крипто към крипто пазар.

Какво ще се случи след това?

Рано е да се каже, и този анализ нямацелят да дават инвестиционни съвети. Но един урок от графика на Морган Стенли е, че самият Биткойн не се е променил твърде много в продължение на десетилетие в техническо отношение, докато на неговия пазар има огромни промени. Няма причина да се смята, че през 2020 г. ситуацията ще прилича на сегашната. Индустрията за криптовалути става все по-зряла и в определени моменти се приближава към зрялата екосистема на компаниите за финансови услуги. Но нито един начин за разчитане на диаграмата на Morgan Stanley сочи преобладаваща тенденция вместо резки промени. Трудно е да си представим, че променливостта, една от преобладаващите характеристики, изчезва в близко бъдеще. И графиката също потвърждава, че основният фактор в движението на пазара на биткойн е този, който е трябвало да избягва: политически решения на правителствата.

</ P>Прочетете това:

Растеж на биткойн хеш, осигурен от пускането на 500 000 нови ASIC миньори

Растеж на биткойн хеш, осигурен от пускането на 500 000 нови ASIC миньори

Разширяващият се клин на натрупване на Ливърмор

Разширяващият се клин на натрупване на Ливърмор

Пътят на биткойн към средство за плащане

Социален договор за биткойн

графични сигнали за търговия. урок 2. задача за определяне на 15 сигнала на диаграмата

Пътят на биткойн към средство за плащане

Социален договор за биткойн

графични сигнали за търговия. урок 2. задача за определяне на 15 сигнала на диаграмата

Поверителност и криптовалути Част II: Биткойн портфейли

Поверителност и криптовалути Част II: Биткойн портфейли