他の資産クラスを無効化する際のビットコインの購買力を予測します。

人類は自然に近づいているBTC は比類のない通貨特性を持っているため、ビットコイン標準の世界的な採用。この調査レポートでは、ブロックウェア インテリジェンスは、BTC が他の資産クラスを非収益化することで支配的な富の貯蔵庫になるため、BTC の将来の購買力を予測しています。

キーポイント

- 資産の名目価値は、資産の価値によって決まります。効用に現金ボーナスと貯蓄ボーナスの比率を加えたもの。法定通貨は時間の経過とともに価値を保存できないため、人々は資本を保存するために非貨幣資産を使用することが奨励され、その結果、これらの資産は貨幣プレミアムを通じて名目価値の一定の割合を受け取ることになります。高度にビットコイン化された世界では、ビットコインは他の資産クラスの金銭的プレミアムを吸収します。

- 有用な価値:商品またはサービスの消費から得られる全体的な満足または利益。

- キャッシュ プレミアム: 価値の保存手段としての使用から生じる財の額面価格の部分。

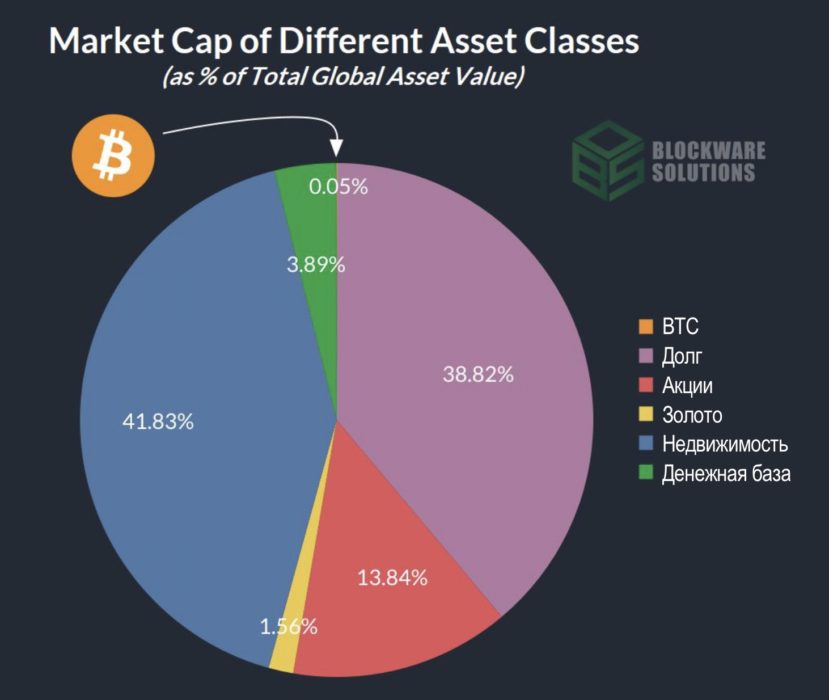

- 今日のビットコイン時価総額は、すべての金融資産の時価総額の約 0.05% です。残りの 99.5% は、金、マネタリー ベース、株式、負債、不動産で構成されています。 BTC がこれらの金融資産のキャッシュ プレミアムを吸収すると、金融資産の時価総額に占める BTC のシェアは最大 61.38% になります。

- 金融政策の結果としての法定通貨の価値の下落従来の 1 ドルでは、時間の経過とともに購入できる実際の商品やサービスの量がますます少なくなるため、通貨の拡大は通貨単位の機能を十分に果たさないという事実につながります。当社の予測は、2021 年時点の会計単位として米ドルを使用して計算されています。しかし、ハイパービットコイン化の理論がうまくいけば、マネタリーベースの拡大がこのプロセスの重要な推進要因となるでしょう。したがって、BTC 時価総額の名目上の成長は、他の資産クラスの名目上の非収益化と同様に、ここで予測される実際の値よりもはるかに高くなる可能性があります。

- ハイパービットコイン化: 世界の基軸通貨としてのビットコインの採用。

- 決定するために使用される方法論廃止された資産の各クラスの現金プレミアムは異なります。各資産クラスの方法論の詳細な説明は、以下の関連セクションで提供されます。各資産クラスの価値に占める現金プレミアムの推定割合(ターゲット市場の最小値から最大値までの順):

- ゴールド: 53%

- 通貨ベース (米ドルに換算されたすべての法定通貨): 100%

- 株式: 58.7%

- 負債: 100%

- 物件:23.1%

- ビットコイン標準の世界的な採用により、従来の市場力学はどのように変化するか:

- 金融緩和がない場合、長期的には株式評価の変化は、主に業績の変化によって引き起こされます。法定基準では、株式の額面価格の上昇から全体的なパフォーマンスの上昇を差し引いたものは、資産クラスの現金プレミアムに起因する可能性があります。

- 金融拡大がない場合、購買力一般に、お金の力は生産性と同じ割合で増加します。 BTCが他の金融資産の金銭的プレミアムを吸収した後、BTCの購買力は、技術の進歩による自然な生産性の向上に合わせて着実に増加し続ける可能性があります。 BTCの購買力の上昇によって引き起こされるデフレ価格は、インセンティブ構造を貯蓄者を奨励し、債務の増加を抑えるものに変更します.

富の貯蔵庫としてのBTC

法定通貨を維持することができないため、時間の経過とともに価値が低下するため、人々は非貨幣財を貯蓄手段として使用せざるを得なくなります。資産の名目市場価値は、財の直接消費から得られる有用価値と、資本貯蔵としての財の使用に起因する価値である現金 (貯蓄) プレミアムの合計です。グローバルなビットコイン標準の下では、BTC が価値の保存手段として機能し、カウンターパーティ リスクやインフレによる減価償却がなく、リスクのある資産を価値の保存手段として使用する必要がなくなります。したがって、彼らの現金ボーナスは大幅に削減されます。資産価格は、その効用と需要と供給の機能によって決定されます。ビットコイン標準に移行する過程で、BTC は他の資産クラスの金銭的プレミアムを吸収します。

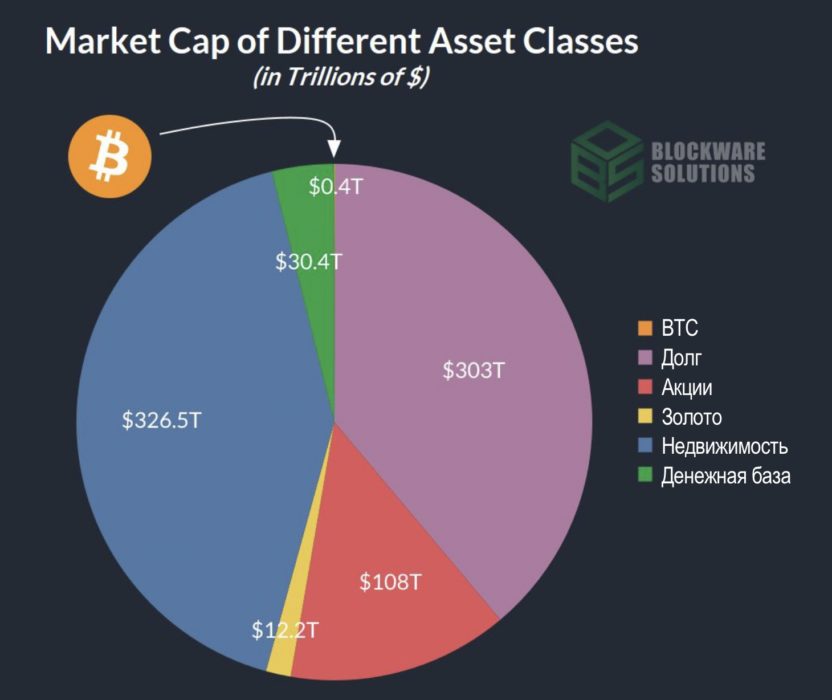

BTC は広く普及しているにもかかわらず、開発のまさに初期段階においても、資本を維持する手段として使用されていました。他の資産と比較して、BTC の時価総額は非常に高く、上場企業と貴金属の中で 14 位にありますが、BTC は単なるユニークな資産ではありません。 BTCはユニークです資産クラス、他の企業の時価総額と比較する必要があります。資産クラス。

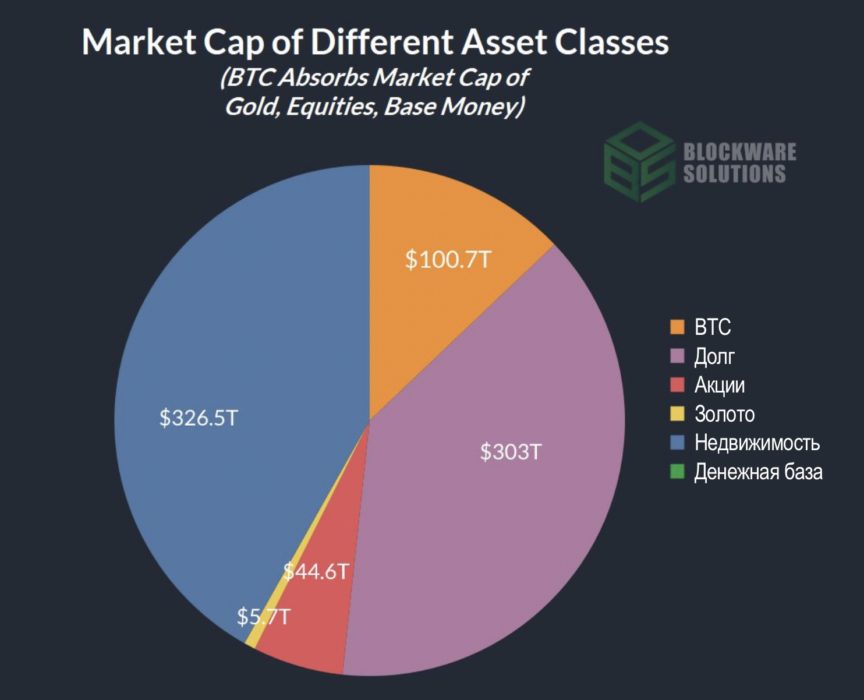

さまざまな資産クラスの時価総額 (数兆ドル)

世界全体のコストの合計は次のように推定されます。金融資産は約780兆ドルです。この計算では、BTC の資本総額に加えて、世界のすべての債券、株式、不動産、金市場の時価総額が考慮されます。世界の金融資産総額約 780 兆ドルのうち、BTC は現在約 0.05% を占めています。

将来の購買を概念化するBTC の機能を使用するには、この予測の計算単位として法定通貨を使用する必要があります。世界が法定通貨からビットコインに移行するにつれて、法定通貨は減価し続け、モデルの価値は名目で非常に低くなる可能性があります。このモデルで得られた値は、2021 年のドルを計算単位として使用して実質的に表示されます。

さまざまな資産クラスの時価総額 (全世界の総資産資本に対する割合)。

ビットコインの世界標準への移行中ドルの供給は指数関数的に増加し続ける可能性があります。したがって、資産クラスごとの内訳は、名目上の値ではなくパーセンテージで考えると便利です。

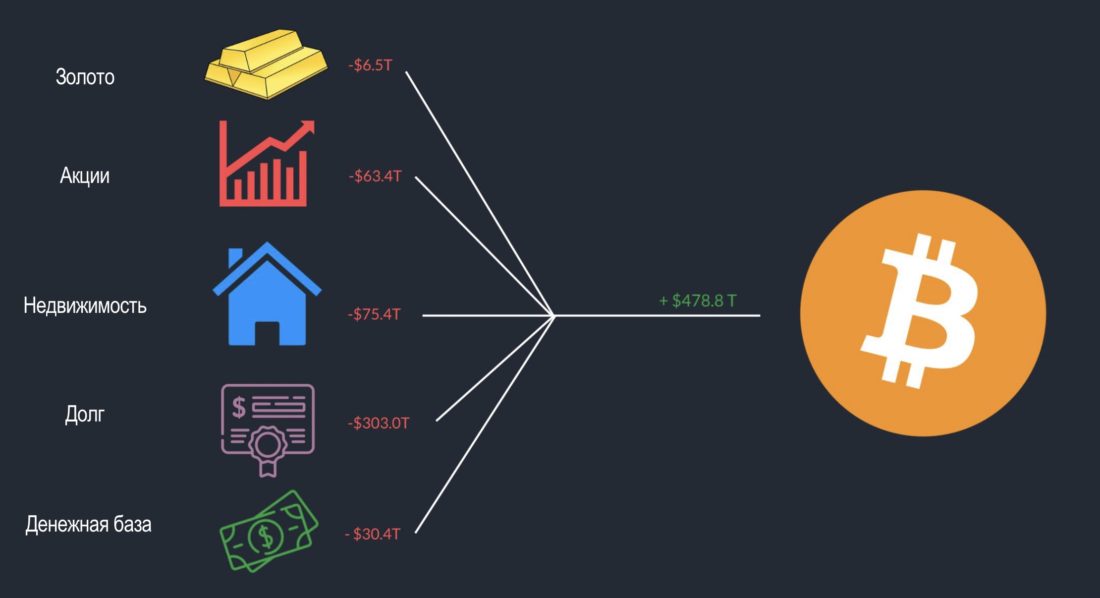

他の資産クラスを無効化することによる BTC の収益化

BTCの将来価値を決定するために、各資産クラスの金銭的プレミアムを見積もる必要があります。 BTCが他の資産の現金プレミアムを吸収すると仮定すると、それぞれの資産クラスの時価総額から現金プレミアムを差し引き、BTCの時価総額に加算することで、2021ドルでのBTCの将来価値を決定できます。

これらの各資産クラスの価値における現金プレミアムの割合は異なります。銀や銅などのその他の貴金属は、金によってすでに廃止されているため、計算から除外しています。

次に紹介する順番資産の廃止は時系列の予測ではありません。資産クラスは、最小の目標時価総額から最大の時価総額の順に表示されます。それらの廃止のプロセスは、同時かつ長期間にわたって発生する可能性があります。

ビットコインの規格である金への移行において、不動産、株式、債券、およびマネタリーベースが廃止されます。これらの資産クラスは価値の保存手段として使用されなくなるため、その価値は効用のみによって決定されます。

金の廃止

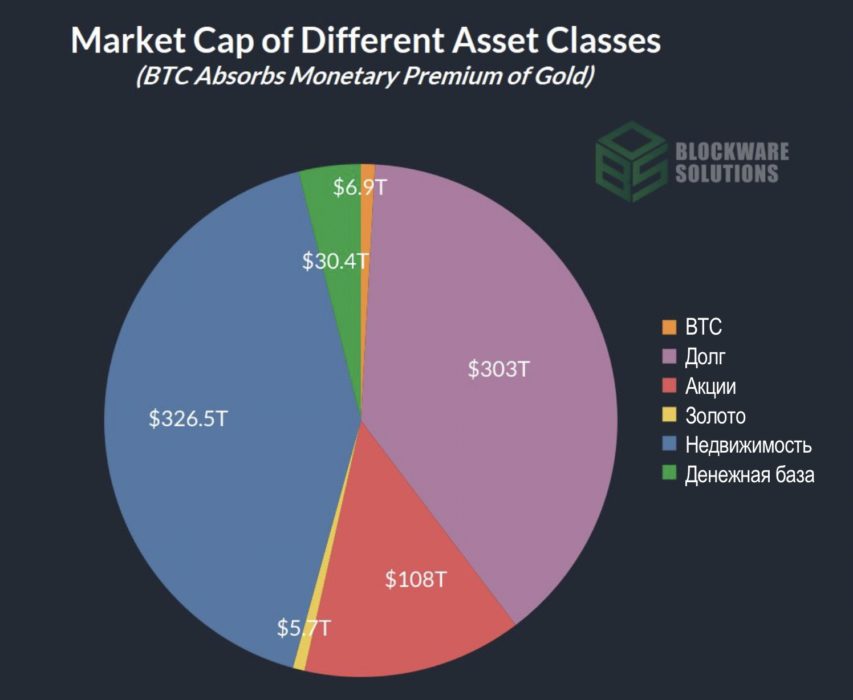

金の推定時価総額は約12兆ドルで2021年を終えた。

情報筋によると、金の資産総額の 47% は宝飾品で占められています。残りの53%(約6兆4000億ドル)は、地金、コイン、ETF、その他の金融資産で構成されています。

BTC の時価総額に 53% の金現金プレミアムを加えると、金の上限は約 5.7 兆ドルに減少し、BTC の上限は約 6.9 兆ドルに上昇します。

$6.868.650.000.000 / 21.000.000 = BTC あたり ~$327.078

という事実を支持する強力な議論もあります。金市場構造の宝飾品部門も収益化されなくなる。宝飾品としての金の有用価値のうち、未知のかなりの割合は、威信要因によるものと思われます。つまり、金は一般に富と関連付けられています。しかし、ビットコインが時価総額を食いつぶせば、富と権力の象徴としての金は脅かされるだろう。ひいては、これは金の宝飾品の需要とその価格に悪影響を与えるはずです。これは注目に値しますが、予測をより保守的にするために、ここではこの可能性を考慮しません。

さまざまな資産クラスの時価総額 (BTC は金のキャッシュ プレミアムを吸収します)。

金の金銭的プレミアムを吸収した後、ビットコインの時価総額は約7兆ドルになり、BTCの価格は約32万7千ドルになるでしょう。

マネタリーベースの廃止

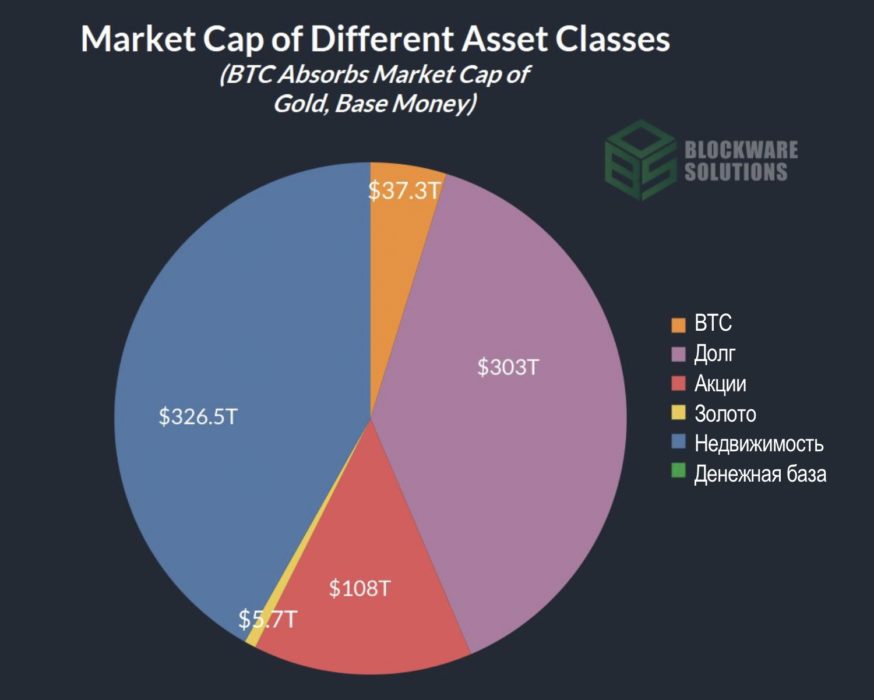

このレポートの論文は、次の事実に基づいています。将来的には、BTC が法定通貨に取って代わり、世界の通貨基準となるでしょう。もしそうなら、BTCの時価総額を支持して法定マネタリーベースの時価総額を分配することは正しいでしょう。結局、貨幣の価値は 100% 金銭的プレミアムであり、消費できないため有用な価値はありません。

すべての法定通貨のマネタリーベースの合計は、時価総額は約30.4兆ドル。これをBTCの時価総額に合わせて展開し、先ほど追加した金プレミアムも念頭に置いた場合、ビットコインの上限は約37.3兆ドルになります。

$37.268.650.000.000 / 21.000.000 = BTC あたり ~$1.774.697。

他の資産クラスの現金プレミアム、マネタリーベースのマネタリープレミアムを絶対的に大幅に超えることは、法定通貨が資本を保存する信頼できる手段ではないという兆候です。今日のお金が資本の貯蔵庫としてうまく機能するとしたら、他の資産のマネタリー プレミアム全体がマネタリー ベースに含まれることになります。

さまざまな資産クラスの時価総額 (BTC は金のマネタリー プレミアムとマネタリー ベースの時価総額を吸収します)。

金の貨幣プレミアムとマネタリーベースを吸収した後、ビットコインの時価総額は約37.3兆ドルとなり、BTCの価格は約1,774,697ドルとなります。

株式の廃止

時間をかけて、イノベーションと技術の進歩により、人類全体の生産性が向上します。言い換えれば、経済における商品やサービスの産出は、労働や資本の投入よりも速く成長します。人々はより多くの価値を生み出し、全体的な生活水準を向上させることができます。

無限に苦しむことのない通貨システムで通貨の拡大により、株式価値の上昇の背後にある主な原動力は、生産性の向上です。現在の法定通貨システムでは、株式の名目価値を増加させる主な要因は、法定通貨の絶え間ない減価です。生産性の増加を超える株式の名目価値の増加は、現金ボーナスに起因する可能性があります。

株式の伸び率 = 生産性の伸び率 + 現金ボーナスの割合

株価の伸びのデータがあり、パフォーマンス。あとは、連想プロパティを適用し、株価の合計成長率で割るだけで、株価のパーセンテージを決定する式が得られます。

% 現金ボーナス = (% ストック成長 — % 生産性成長) / % ストック成長

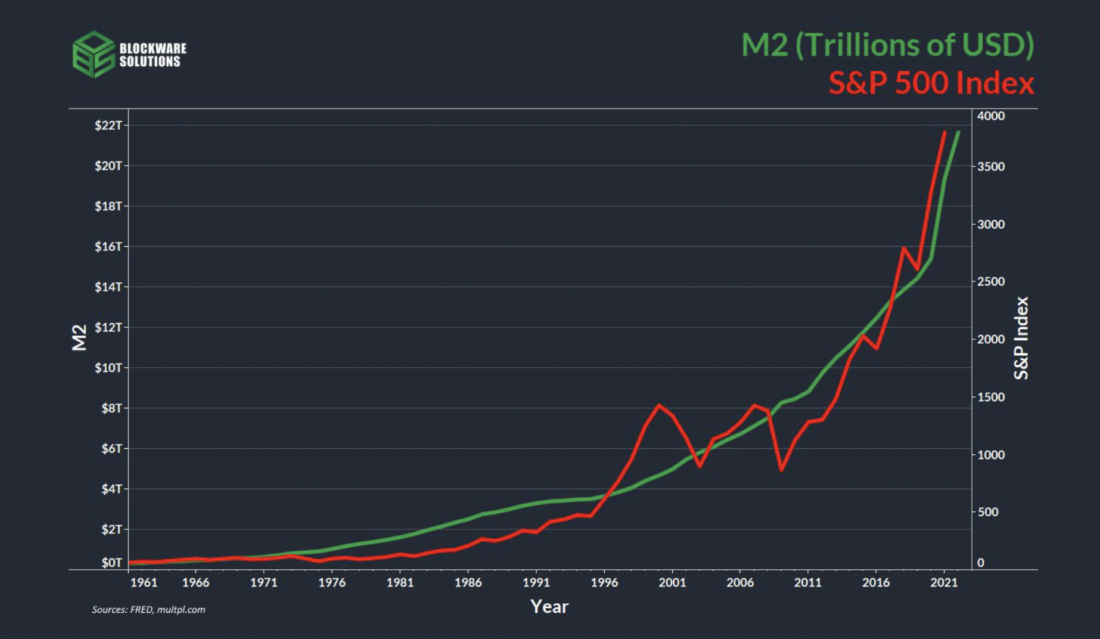

マネーサプライの拡大が原動力株の価値の成長。 2020年は、現金プレミアムが市場によってどのように株価に組み込まれたかを示す好例です。マイナスの GDP 成長率にもかかわらず、中央銀行が積極的にマネタリー ベースと信用を拡大して市場を刺激したため、株価は急上昇しました。

1961 年から 2021 年までの S&P の年間平均成長率 (CAGR) は 7.16% でした。同じ期間の米国のGDPの年間成長率は2.96%でした。

私たちの公式を使ってみましょう:

% 現金ボーナス = (% ストック成長 — % 生産性成長) / % ストック成長

58.7% = (7.16% — 2.96%) / 7.16%

これで、すべての株式の時価総額から 58.7% のキャッシュ プレミアムを差し引いて、ビットコインの時価総額に追加できます。

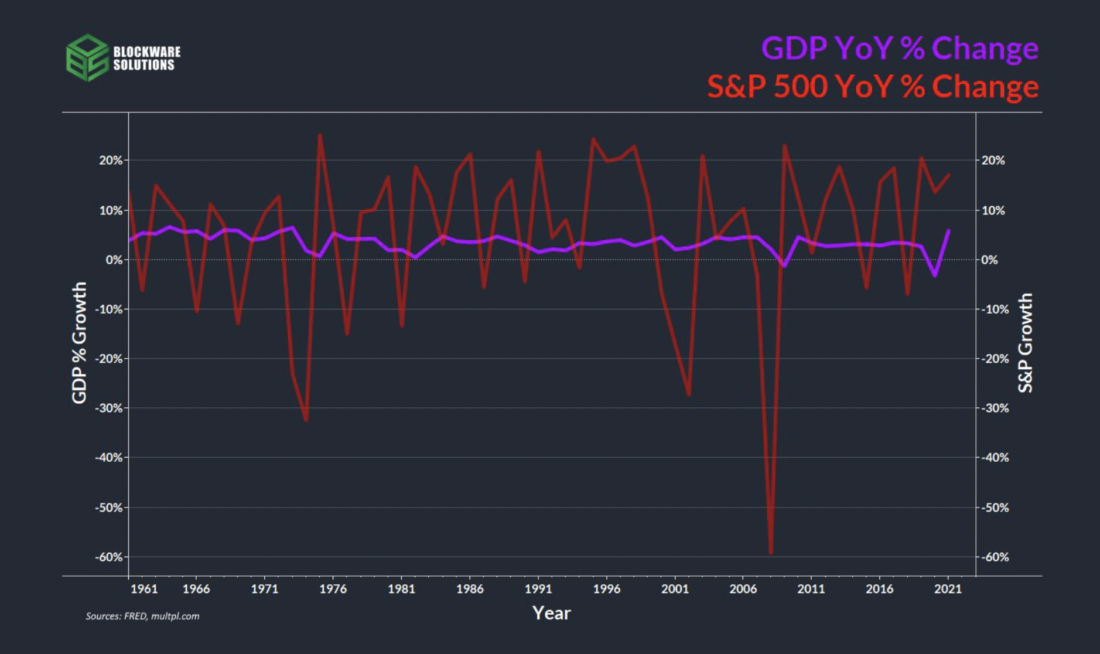

年間GDPの変化(%)(紫色)。 S&P500 の年間価格変化 (%) (赤)。

年間ベースで見ると、S&P500 指数はより不安定ではあるものの、GDP 成長とともに方向性のある成長に向かう傾向があります。しかし、長期的に見ると、S&P500 は同じ期間で生産性よりもパーセンテージで見た場合の方がはるかに成長しています。これは株式に適用される現金プレミアムによるものです。

株式の58.7%の現金プレミアムの再分配(〜63.4兆ドル)のBTCに、以前に追加された金の現金プレミアムとマネタリーベースにより、ビットコインの時価総額は〜100.7兆ドルになります。同時に、株式の時価総額は 44.6 兆ドルまで減少します。

$100.664.650.000.000 / 21.000.000 = BTC あたり ~$4.793.554。

さまざまな資産クラスの時価総額 (BTC は、金、株式、マネタリー ベースのマネタリー プレミアムを吸収します)。

金、株式、マネタリーベースの現金プレミアムを吸収した後、ビットコインの時価総額は〜100.7兆ドル、BTCの価格は〜4,793,554ドルとなります。

債務の無効化

債券、国債、債券、法定通貨契約等この資産クラスには多くの名前があります。ここでは単にそれを義務と呼びます。法定通貨システムは、お金 (負債) の約束が実際のお金と同じくらい良いという不安定な基盤の上に構築されています。法定通貨の減価償却はインセンティブ構造を生み出します。ほとんどの場合、最も収益性の高い金銭的な動きは、できるだけ多くの負債を引き受けることです。

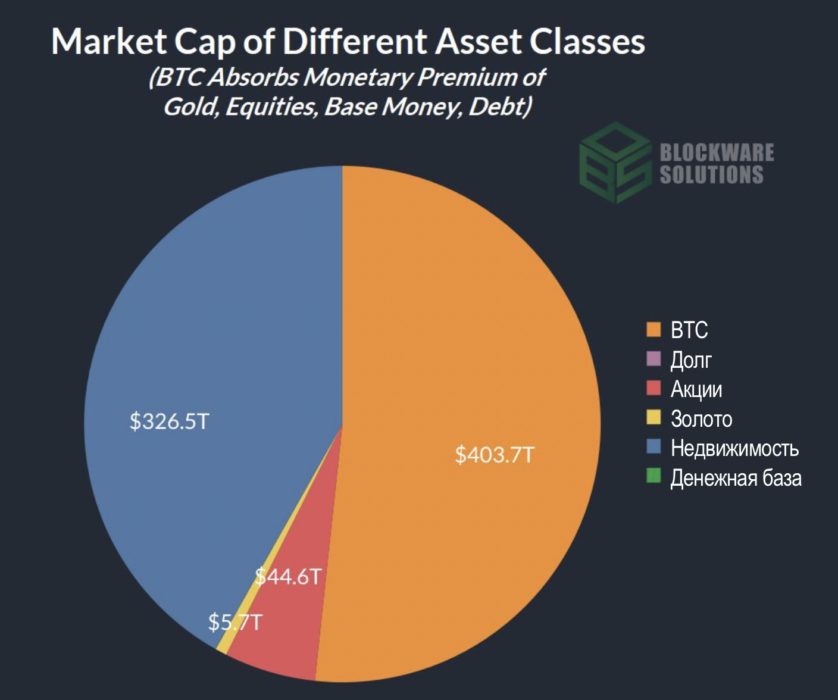

負債は、マネタリー ベースと同様に効用がありません。価格。その価値は100%の賞金です。したがって、BTCの時価総額を優先して、世界の債券時価総額373兆ドルすべてを分配します。その結果、ビットコインの時価総額は 403.7 兆ドルに達するでしょう。

$403.664.650.000.000 / 21.000.000 = BTC あたり $19.222.126。

ビットコイン標準の下では、負債は大きく異なります。マネタリーベースに対するその量は、現在の通貨制度と比較すると見劣りするでしょう。ビットコインが世界的な準備資産になれば、BTCの購買力は世界的な生産性とともに増加します(これについては下記で詳しく説明します)。したがって、BTCを貯蓄した場合の実質利益が新しい「リスクフリーレート」になるため、借金の必要性ははるかに少なくなります。ビットコイン標準に基づく負債は、短期(5 年未満)ローンの形になる可能性が高くなります。 30年間の住宅ローンはなくなる可能性が高い。しかし、ハイパービットコイン化された経済における債務の役割についての憶測は、私たちの計画には含まれていません。私たちは、現在の不換紙幣形式の負債がビットコインによって吸収されるという考えを表現したいだけです。

さまざまな資産クラスの時価総額 (BTC は金、株式、マネタリー ベース、負債のマネタリー プレミアムを吸収します)。

金、株式、マネタリー ベース、負債のマネタリー プレミアムを吸収すると、ビットコインの時価総額は最大 403.7 兆ドルになり、BTC の価格は最大 19,222,126 ドルになります。

不動産の収益化

マイケル・セイラーは物価上昇を次の表現で説明する「インフレはベクトル」です。基本通貨が下落すると、さまざまな商品やサービスの価格がさまざまな率で上昇します。生産が難しく需要の高い製品が最も成長する傾向があります。これが、一部の商品が他の商品よりも金融拡大に敏感に反応する理由です。パスタの生産は安価であり、その需要は一貫して適度であるため、マネーサプライのインフレがパスタの価格に与える影響は最小限です。不動産や住宅は製造が複雑で、木材、鉄鋼、労働力、時間など、多数のさまざまなリソースが必要です。また、不動産はその有用性の高さから常に需要が高まっています。このため、不動産市場はマネーサプライの拡大に強く反応する傾向があります。

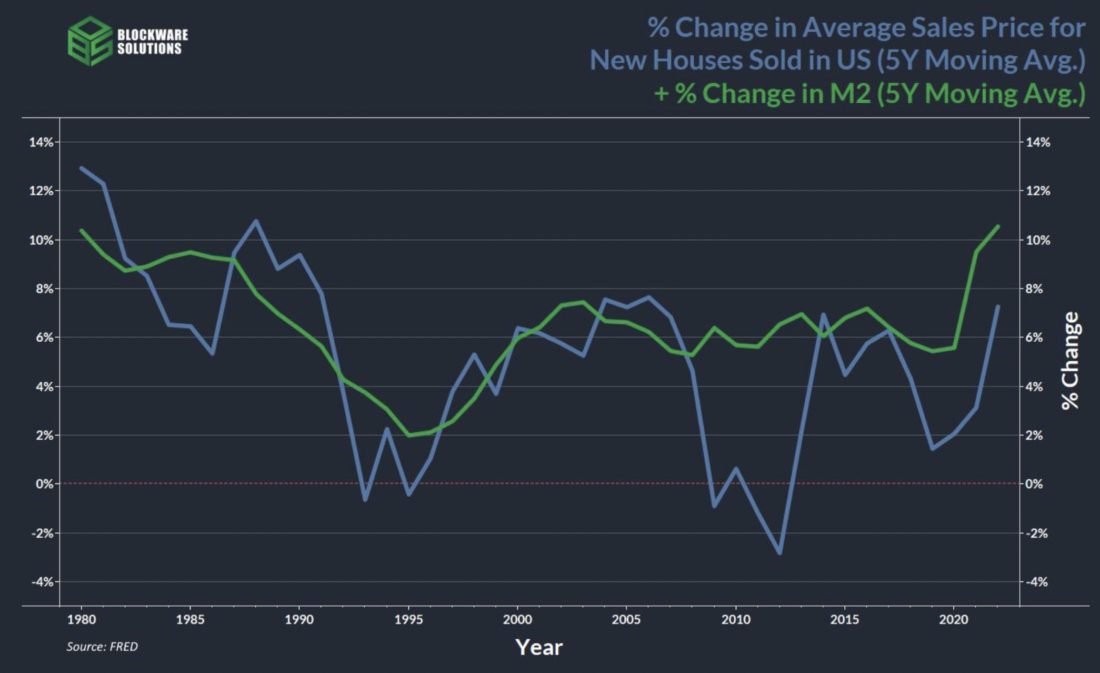

M2がマイナスになった年はまだありませんが、M2 の成長が鈍化している期間中、住宅市場は減速またはマイナス成長で反応したことがわかります。逆に、M2 の高成長期は、不動産価格の高成長期に対応します。

米国の新築住宅の平均販売価格の変化率 (5 年移動平均) (青) + マネーサプライ M2 の変化率 (5 年移動平均) (緑)

株式と同様に、時間の経過とともに不動産価格が上昇する主な要因は、マネーサプライの拡大です。

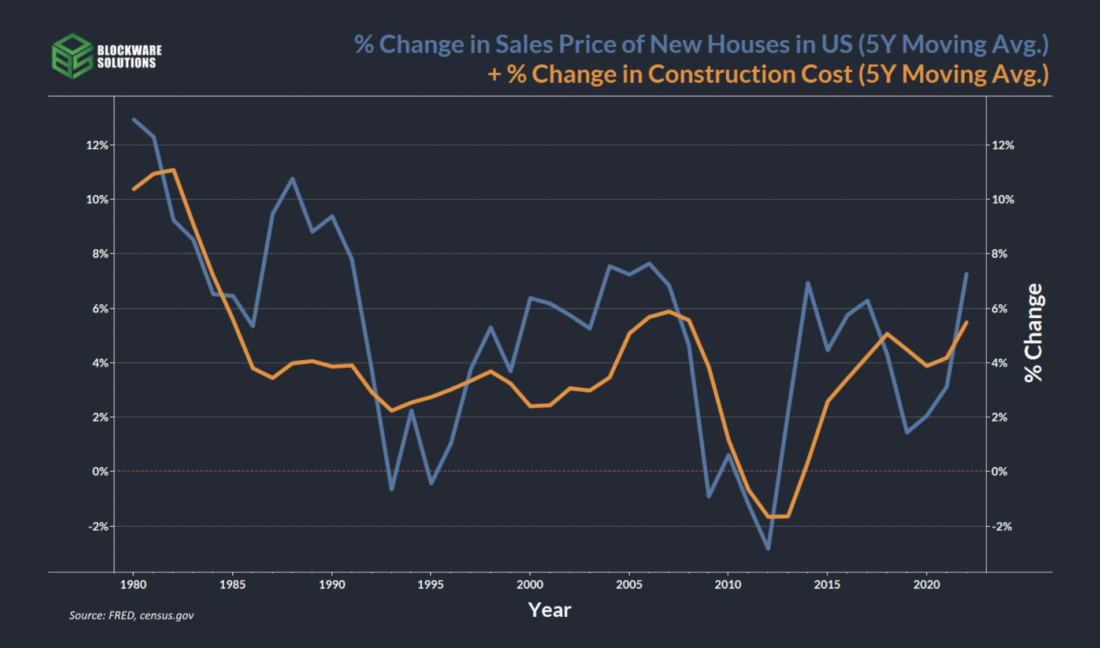

不動産の金銭的プレミアムを決定するために、建設費と新築住宅の販売価格を比較します。

これらの指標が提供する理由不動産現金プレミアムの最適な計算は次のとおりです。第一に、法定通貨の減価により、家を建てるために使用される材料の額面価格が上昇します。これは、新築住宅の販売価格の上昇のすべてが金銭的プレミアムの上昇によって説明できるわけではないことを意味します。主な貢献は、建設の名目コストの上昇によって行われます。第二に、新築住宅の価格を考慮すると、物理的な減価償却の要因を除外します。物理的な減価償却費は、流通市場で考慮する必要があり、実質価格のデフレ要因として機能します。新築住宅の販売価格に影響を与える唯一のデフレ要因は、生産性の伸びです。

アンビルトの価格変動のモニタリング土地は、不動産の金銭的プレミアムを決定する効果的な方法です。ただし、A) この領域のデータが不足しており、不完全であり、B) 金銭的プレミアムを決定するためにパフォーマンス指標と価格指標の変化率を比較する必要があるため、これは私たちの方法よりも実行可能性が低くなります。 1 つのメトリクスの変化率を見ても、金銭的なプレミアムはわかりません。

住宅の販売価格は時間の経過とともに上昇します金融拡大の結果です。しかし、販売価格の全体的な上昇の一部は、建設に使用される材料や資源の価格上昇に起因する可能性があります.

不動産キャッシュプレミアムを計算できますこれは、株価の成長率と生産性の成長率を比較した株式のキャッシュ プレミアムの計算に似ています。ここでは、新築住宅の販売価格の上昇率と建設費の上昇率を比較します。一定の通貨基準の下では、新築住宅の価格は建設コストの変化に合わせて変化すると予想されます。しかし、不換紙幣の基準では、それは異なる働きをし、その違いは資産の価値に含まれる金銭的プレミアムに帰することができます.

不動産の金銭的プレミアムを決定するには、次の式を使用します。

% 現金ボーナス = (% 不動産価格の上昇 — % 建設費の増加) / % 不動産価格の上昇

米国の新築住宅販売価格の変化率 (5 年移動平均) (青) + 建設費の変化率 (5 年移動平均) (オレンジ)

変化率のグラフを見ると(5年から)視覚的な平滑化のための移動平均)、新築住宅の販売価格と建設費は大まかに相関しており、販売価格は 2 つのうちでより変動しやすいことがわかります。

ノート:利用可能な建設費データは、年間変化率です (前のスライドに 5 年間の移動平均で示されています)。建設自体のコストに関する信頼できるデータはありません。建設費の推移と販売価格の相関を図るために、建設費を1975年基準の不動産販売価格と等しく設定し、建設データセットの変化率を指標に適用した指数を作成しました。 .

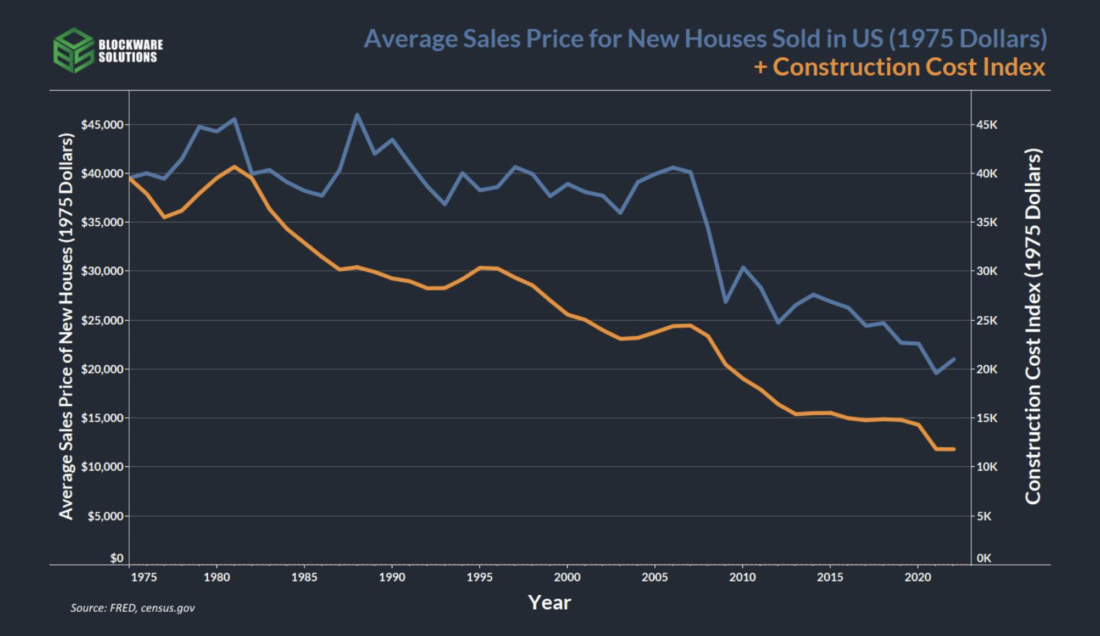

先ほども述べたように、観点から言えば、「固体」通貨制度の影響で、生産性の向上により物価はデフレ傾向にあり、不動産の価格も例外ではありません。 M2 マネーサプライで調整すると、建設コストは時間の経過とともに大幅に下がり、最終販売価格も下がりました。

米国の新築住宅の平均販売価格 (1975 ドル) (青) + 建物のコスト指数 (オレンジ)

インフレを調整するときは、次のことを行うことが重要です商品の恣意的なバスケットを追跡するCPIではなく、お金の成長に合わせて調整されています。家を建てるための実際の費用 (M2 で調整) と最終的な販売価格は、時間の経過とともに大幅に減少しました。

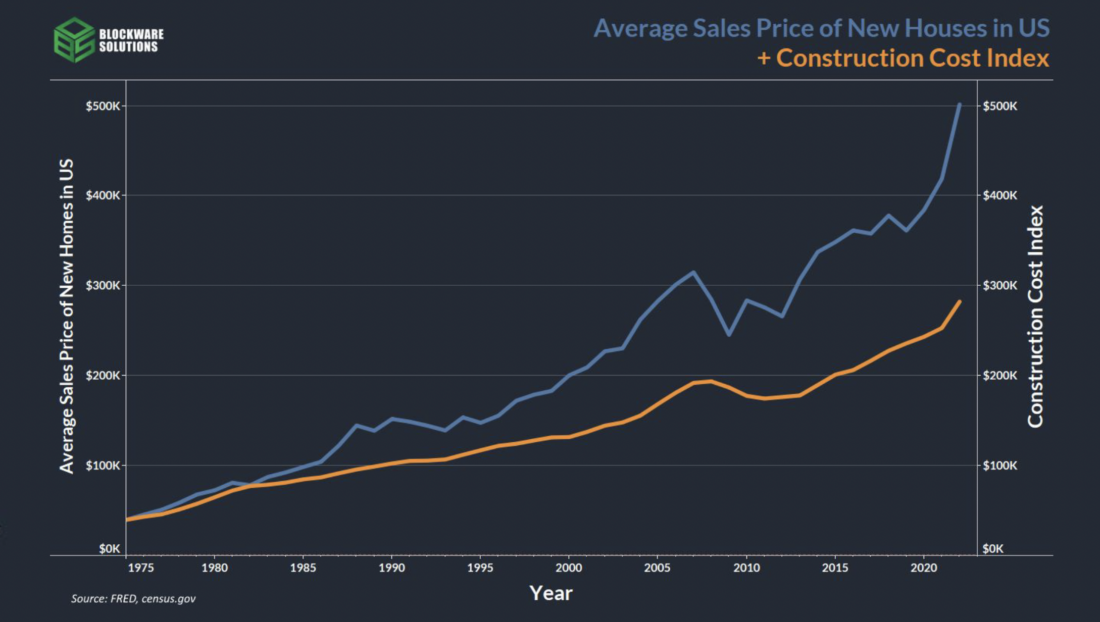

次のチャートは公称値を示しています新築住宅の平均販売価格と建設費指数の値。不動産キャッシュ プレミアムを決定するために、両方の指標の年平均成長率 (CAGR) を計算します。住宅販売価格の年間平均成長率は 5.55% で、建設費は 4.27% でした。

これにより、不動産の現金プレミアムは約 23.1% になります。

23.1% = (5.55% — 4.27%) / 5.55%

米国の新築住宅の平均販売価格 (青) + 建物のコスト指数 (オレンジ)

建設費が高騰する中、年平均でわずか 4.27% の上昇ですが、新築住宅の最終販売価格は年平均 5.55% 上昇します。この約 23% の変化率の差が、不動産キャッシュ プレミアムです。

23.1% = (5.55% — 4.27%) / 5.55%

この 23.1% のキャッシュ プレミアムがビットコインに再割り当てされると、その時価総額は最大 479.1 兆ドルに増加します。同時に、不動産市場の時価総額は 251.1 兆ドルまで減少しています。

$479.095.945.000.000 / 21.000.000 = BTC あたり ~$22.814.092

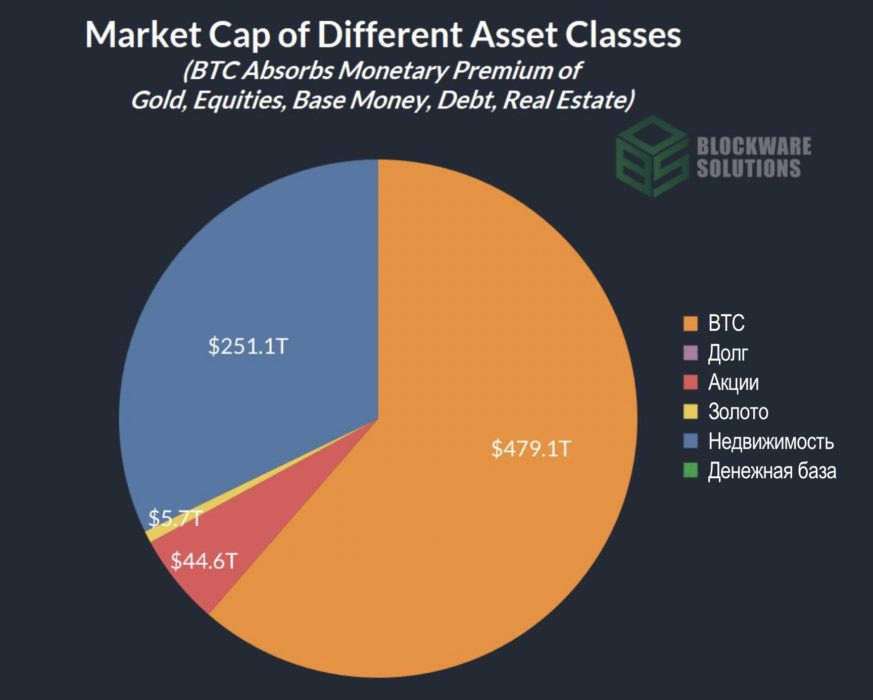

さまざまな資産クラスの時価総額 (BTC は、金、株式、マネタリー ベース、負債、不動産のマネタリー プレミアムを吸収します)。

金、株式、マネタリー ベース、債務、不動産のマネタリー プレミアムを吸収すると、ビットコインの時価総額は ~479.1 兆ドルになり、BTC の価格は ~22,814,092 ドルになります。

おわりに

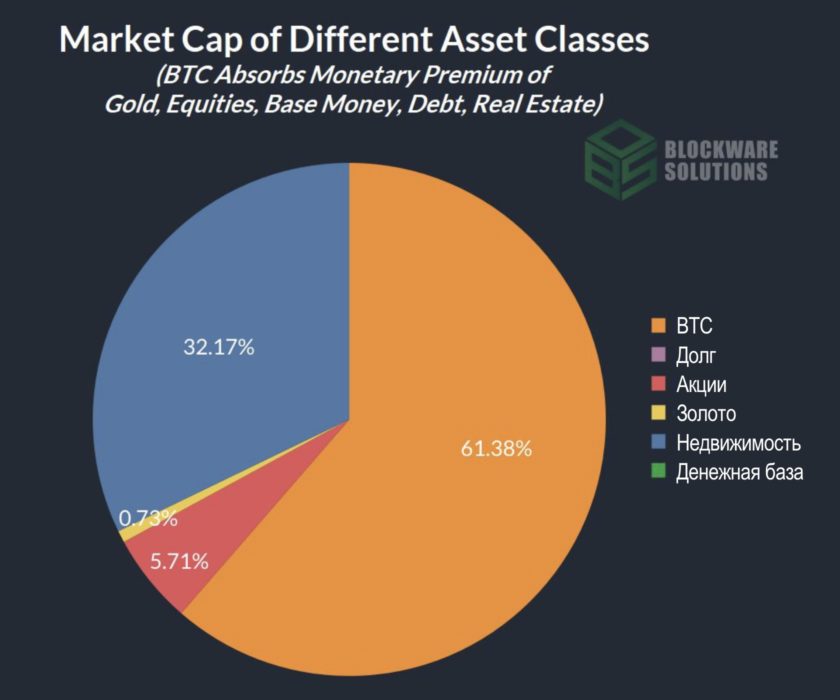

他のクラスの廃止が完了したら資産に占めるビットコインの購買力は、世界の金融資産市場全体の約 61.4% になります。 1 BTC の購買力は、約 22,814,092 ドル (2021 年のドル換算) に相当します。

私たちが言いたかった最後のポイントは、それは、上場資産クラスの収益化が廃止された後でも、BTC の購買力は生産性の向上とともに無限に増加する可能性があるということです。上で説明したように、技術の進歩により、時間の経過とともに経済の生産性が向上します。したがって、ビットコイン標準に基づいて BTC で測定される商品やサービスの実質コストは年々減少します。 BTC保有者はリスク資産に投資することなく購買力を蓄積できる。この購買力の増加は、新たな「リスクフリー率」を意味します。 — すべての投資商品の機会費用と目標収益率。法定基準では「リスクフリー金利」が適用されます。国債(政府債務)の金利です。

また、世界の GDP の年間平均成長率は 2% であり、BTC の購買力は 36 年ごとに 2 倍になります。

この予測には時間枠が含まれていません。この遷移が発生した場合、この遷移にかかる時間を正確に予測することは不可能です。しかし、BTC の優れた通貨特性、その加速する採用率、およびすべての法定通貨間で持続的に高いインフレ率を考えると、グローバルなビットコイン標準への移行がますます可能になっていると想定するのは妥当です。

さまざまな資産クラスの時価総額 (BTC は、金、株式、マネタリー ベース、負債、不動産のマネタリー プレミアムを吸収します)。

他の金融商品の収益化を廃止した後でもビットコイン資産は、時間の短い優先戦術に基づいた溜め込みや行動を促進します。そして、ビットコインを保有するだけで購買力が増大することは、新たな「リスクのない賭け」となるでしょう。市場に出ています。

BitNews いかなる責任も負わないこの記事に含まれている可能性のある投資の推奨事項。表明されたすべての意見は、著者および回答者の個人的な意見のみを表しています。暗号市場での投資と取引に関連する行動には、投資した資金を失うリスクが伴います。提供されたデータに基づいて、バランスの取れた責任ある方法で、自己責任で投資決定を行います。

</ p>