記事に飛び込む前に、次の事実に注意してください。という事実は、財務上のアドバイスです。より情報に基づいた決定を下すために、ご自身で調査してください。

制度の変質

もちろん、毎朝買ってくれる友達も*文字通り* ポットの上に置かれたシールドコインだけが、デジタル資産が数兆ドル規模の産業になった唯一の理由ではありません。制度、あるいは私がそう呼びたいのは、スーツを着た過剰なレバレッジを利かせた変質者たちであるが、この方程式において役割を果たしている。ベンチャーキャピタルを例に挙げてみましょう。現在、米国では、シード資金から株式公開まで、企業が流動性を確保するまでに平均 7 年かかります。ドットコムバブルの時代には、これにわずか 3 年しかかかりませんでした。

ソフトバンクなどのメガファンドの出現や、Tiger Global は、資産クラスとしてのベンチャー キャピタルの軌道を変えました。企業ははるかに短い期間で成長段階の企業に「再評価」されました。彼らが少なくとも何らかのダイナミクスを示すことができれば。ベンチャーキャピタル会社が資金を使い果たしているスタートアップを支援することは、ベンチャーキャピタルの世界では新しいことではありません。しかし、そのスピードは過去 2 年間ではるかに速くなりました。

投資するすべての企業が 6 ~ 8 か月で資金を調達できるようになると、課題は当選者を選ぶことよりも、できるだけ多くの宝くじを購入することになります。

一方、大規模なファンドには、巨額の資本を投入すること。ファンドが 10 億ドルで運用されている場合、1,000 万ドルを投資するのはファンド全体の 1% にすぎません。過剰資本が限られた数のスタートアップを追いかけているということは、バリュエーションが上昇傾向にあることを意味します。文脈として、OpenSea の前回のサイクルが非公開市場で 130 億ドルと評価されたことを思い出してください。あるいはMoonPayの価値は34億ドルだった。

同等の SPO 指標を使用すると、現在: Coinbase の評価額は 100 億ドルです。そして、インドの主要なウォレットプロバイダーの1つであるPayTMの評価額は38億ドルです。 Coinbase と PayTM のコストは OpenSea や Moonpay よりも安いですか?わからない。しかし、ここではメンタルヒューリスティックが役割を果たした可能性が最も高いです。利用できる健全なオープン市場が存在する限り、より高い評価額でますます多額の資金を投資することは問題ありません。

公開市場はどこに行くかのベンチマークです個人投資家によると、最終的には新興企業が誕生する可能性があるという。上場企業の評価額が 100 ドルで、関連する初期段階のプレーヤーの評価額が 1 ドルであることがわかったとします。上場すれば100倍の価値になるかもしれない。当然のことながら、初期段階の投資家は少数の投資しか行いません。彼らはプレイヤーの間で分散します - クールな子供たちがそう呼ぶように、多様化します。それぞれ 10 ドルの賭けを 10 回行い、そのうちの 1 つが 100 ドルに達したとします。すべての悪い賭けを取り返し、かなりの利益を上げたとします。 (この仮定の例では、手数料、希薄化、弁護士費用は考慮されていません)。

しかし、見積もりが公開されると話は変わります。市場は民間市場の推定と一致しています。記事の冒頭で、データの利用可能性が物事の評価にどのように役立つかについて話したのを覚えていますか? WeWork や Beyond Meat のような企業が株式を公開するたびに、その企業の価値がいくらになるかについて前例が存在します。これは、企業が上場した後、評価額がより現実的な数値に戻ることを意味します。したがって、企業が衰退市場で上場する際、資本割り当て者は選択を迫られる。

資本を初期段階の非流動性ベンチャーに結びつけるべきでしょうか、それともソフトバンクが2020年第3四半期にそうしたように、公開市場で完全に買収すべきでしょうか?

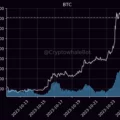

「お金がお金を生む」という格言があります。この場合、流動性が流動性を生むと言うべきでしょう。公開市場参加者に利益が見込めない場合、私設市場参加者は自分たちがカモになっていることに気づきます。なぜなら、リスクを冒して初期段階のプレイヤーに投資する意欲が事実上存在しないからです。 IPO の数と初期段階のベンチャー取引に割り当てられる資本の量の間には直接の相関関係があります。ベンチャー投資家は、上場した企業から利益が得られるとすぐに、新しいスタートアップに資金を返します。上のグラフは、ここ数年でベンチャー キャピタルの投資活動が急速に成長した理由を示しています。 IPO件数の増加がこれに寄与したとみられる。

これは逆方向にも機能します。ベンチャーキャピタリストが当面の流動性の機会を認識しなければ、ことわざにある金の蛇口は閉ざされてしまいます。 2021年、ソフトバンクは毎週平均3回のトレードを行った。 Vision Foundation のチーム規模が±400 名であることを考えると、これは完全な例外ではありません。しかし、Pitchbook のこのグラフに示されているように、長年にわたる Tiger Global の投資を見れば、資本展開のペースが急激に増加していることが明らかです。

比較のため、資本金の額はタイガー単独でも、2019年の約80億ドルから2021年には約700億ドルに成長した。完了したトランザクションの数でも同様の急増が観察されます。つまり、一方では、健全な公開市場に支えられた無限の資本の流れがあったのです。一方で、当初 VC からの資金提供を受ける資格のあるスタートアップの供給は限られています。これら 2 つの要素を組み合わせると、過去 2 年間に見られたようなスタートアップの熱狂が生まれます。言い換えれば、私たちがここ数年見てきたパーティーは終わったということです。そして長期間再開できない可能性もあります。近い将来、私たちの周囲のすべてはキャッシュフローに支配されることになります。

組織とスタートアップの間で何が起こっているのかデジタル資産エコシステムの中で?公開市場が会社を上場して流動性を獲得しようとしている創業者に親切であったのと同じように、デジタル資産スペースには、積極的な市場参加者に流動性を提供するための新しいメカニズムが導入されています。 SBFが現在、ブルームバーグのマット・レビンとの会話の中でDeFiイールド・ファーミングについて行っている笑えるほどひどい説明は、前回のサイクルで間違っていたことのすべてを体現している。

ダニのある狂気

Web3 の狂気の点でユニークな点は次のとおりです。これが、小売業者の関心がどのように刺激され、小売流動性がブロックチェーン エコシステムに参入するペースとなったのかということです。 2017 年の ICO の場合のように、個人はブロックチェーンが何を実現できるかという遠い将来のビジョンに投資する必要はなくなりました。代わりに、今ここにある資産に投資することもできます。 DeFiからの「収益」は現実のものとして認識されました。

Play-to-Earn や NFT などの側面では、ピアツーピアの Uber やサプライ チェーンのような概念では決して不可能な方法で小売業者の心を惹きつけます。これに通常の領収書やロックダウンの退屈を組み合わせると、数十億ドルで販売されるNFTが得られます。誰もが次のバヤカを掴もうとしていました。各企業は、遊んで稼ぐパイの一部を望んでいた。

組織としてのメリットを享受する投資家は非常に単純でした。創業者が市場に参入できるようにするインフラストラクチャ (Alchemy など) に投資するか、ユーザーがこれらの資産を取引する小売店に投資します。このレンズを通して見ると、なぜこれほど多くの有名企業が FTX への投資に飛びついたのかが簡単にわかります。彼らは誇大宣伝自体の恩恵を受けながら、ランダムなアルトコインの方向性リスクを回避できるのです。

FacebookやAmazonは何年も費やす必要がある人々がプラットフォームにお金を費やすようにネットワーク効果を生み出す。 Facebook がメタバースで (本当に) 意味のあるものを何も生み出せなかったという大失敗は、小売ユーザーに何かにお金を使ってもらうことがいかに難しいかを証明しています (価値提案が何らかの奇抜なものでない限り)。足のない漫画になって時間を無駄にしたくない人はいないでしょう。ソーシャルネットワーク上では、私たちはすでに十分なアバターです。これを、暗号ネイティブの「メタバース」のバリエーションで見られるものと比較してください。

NFT が販売されているのをよく見かけました。数万ドル。上のグラフは、時間の経過とともにほとんどがゼロになることを示しています。人類史上初めて、バブルを作るための道具が私たちに与えられました。南海バブル、つまり「鉄道バブル」の時代には、ビジネスとして成り立ちそうな雰囲気を作り出すにはまだ何年もかかりました。誇大宣伝の下でビジネスが存在しているかのように振る舞うには、膨大なリソースが必要でした。デジタル時代には、急いで購入しようとしているデジタル ツールについて何も知らない投資家から資金を調達するには、1 日コーディングするだけで十分でした。

そんなこと言うのは不公平だよ機関投資家は、無価値な資産を何も知らない小売ユーザーに販売するプラットフォームの構築に投資しました。なぜなら、彼らの多くは同僚がやっていることを真似たからです。あるいは、投資家 (LP) が望んでいることに反応していました。しかし、DeFiにロックされたTVLであれ、取引可能なNFTであれ、水増しされたパフォーマンスが、過去2年間にエコシステムに大量の資金が流入した原動力となったと信じる理由があります。

この大規模な資本の流入により、あらゆるものの急速な金融化を刺激しました。顧客が何を必要としているかではなく、顧客に購入してもらうための最も手っ取り早い方法に焦点を当てると、価値のあるものを何も提供できない略奪的なツールの海に行き着きます。目新しさを求める好奇心旺盛な顧客にリスクを売り込む人もいます。当然のことながら、規制当局が新しい市場で何が起こっているのかをまだ理解していない短期間に、これは市場乱用につながります。

それはただの夢だったのでしょうか?

数日前、ドバイを歩いていたとき、ある友人は、市場がどこに動いても自分の利益に「自信がある」と語った。彼は大手ブロックチェーン企業の最高経営責任者であり、確かに彼の自信には十分な理由があります。 2010年代に市場に参入した私のような人々は、マネーサプライの最大規模の拡大の恩恵を受けました。私たちは、時折恐怖の発作を伴う、良い時だけを見てきました。私と同じ20歳なら、何も心配する必要はありません。

私は彼に、すべてのテクノロジーは次のようなものだとほのめかしました。このセクターは数十年にわたるバブルサイクルにある可能性があり、以前の「人気」セクターで起こったように、私たちはすぐに現実に直面するかもしれません。かつて、車や電子製品に取り組むことが賢明な行為だった時代がありました。

泡について研究すればするほど、疑問が深まる私たちは皆、幻想の中で生きているのではないかという問題。もしかしたら、すべての暗号通貨は単なる *目にゴミ* に過ぎないのでしょうか?それとも、私たちが多くの時間とエネルギーを費やしていることに、実際に本当の見通しがあるのでしょうか? Su Zhu のスーパーサイクルを信じるのは良いことですが、40 歳で目が覚めて、自分の人生の 20 年間を何の意味もないテクノロジーに費やしただけだったと気づくのはひどいことです。誰も必要としないものを生み出すには人生は短すぎます。

この姿勢で客観的に見る価値がある過去数年間でこのセクターがどのような方向に発展したか。 Zk-snarks がどのようにイノベーションの革命であるか、または Zk-snarks をエアドロップに悪用するあらゆる種類の小規模 DAO が金融市場を修正するだろうということについて話したいと思っています。しかし、私が求めていたのは「イノベーション」ではありませんでした。トラクションが必要だった。人々がこれらのものを使用しているという(検証可能な)定量的な証拠。数字。そしてホッケースティックのグラフィック。

これらのセクターの成長ベンチマークとして、私は次のように考えています。2020年の数字を見て、現在起こっていることと比較しました。私がこのアプローチを採用したのは、2020 年の第 1 四半期が、上昇傾向にあると考えられるもののほとんどが使用できるほど熟しているものの、まだ主流にはなっていない時期だったからです。 2022 年第 4 四半期をスケールの対極とするのは理にかなっています。なぜなら、弱気相場に入ってすでに 6 か月が経過しており、これらすべての指標が単にトレーダーが熱心にキーボードをクリックしているだけであれば、すでに大幅なドローダウンが見られているはずです。手球のクラッシュ。

ビットコインとイーサリアムの価格が下落したことを考慮すると、ATX の約 75% であるため、アクティブ ユーザーについても同様のドローダウンが予想されます。次に、厩舎、DeFi アプリケーション、NFT などの最も一般的なユースケースを除外しました。

�