اليوم لدينا المقال الثاني في سلسلة مخصصة للتفكير في أساسيات البيتكوين والعملات المشفرة بشكل عام.دعنا نسير عبر التاريخ الماليالأزمات التي تنضج بشكل دوري في مثل هذا النظام النقدي غير الكامل. لا تنسَ مراجعة الجزء الأول ، ولا تنزعج حتى لا تفوت المقالات اللاحقة في هذه السلسلة.

</ P>جدول المحتويات

فجأة ، الجزء 1: Bitcoin ، وليس blockchain

يتبع…

في أغسطس في جاكسون هول ، وايومنغ ، مرتندوة اقتصادية سنوية ، حيث يجتمع محافظو البنوك المركزية وخبراء الاقتصاد في المؤسسة والصحفيون وغيرهم لمناقشة المشكلات الاقتصادية للاقتصاد. يبدو أنهم يبحثون باستمرار عن إجابة ، لكنهم لا يجدونها ، هي معضلة جاكسون هول الأبدية. يرافق هذا الحدث دائمًا ضجة كبيرة ، ولم يكن هذا العام استثناءً. ربما تم تلخيص هذا الأداء برمته من قبل لورنس سمرز ، وزير الخزانة الأمريكي السابق والرئيس السابق لجامعة هارفارد. في سلسلة من 28 جزءًا من Twitter ، تساءل سمرز عن عدد من الافتراضات الأساسية للتيار الاقتصادي الرئيسي الذي ينتمي إليه. لعب عمياء في الشباك ، اقترب سمرز قليلاً من الهدف ، لكنه كان لا يزال يبحث في الاتجاه الخاطئ. ربما حدد أعراض المشكلة ، لكنه ، مثل معظم الاقتصاديين السائدة ، لم يطرح السؤال الواضح. هل يمكن أن يكون جهاز سياسة البنك المركزي بأكمله هو السبب الأساسي للمشكلة ، بدلاً من أن يكون حلاً بعيد المنال باستمرار؟

السؤال الأساسي في الصيف: هل يمكن للبنوك المركزية ، كما نعرفها ، أن تكون الأداة الرئيسية لتحقيق استقرار الاقتصاد الكلي في العالم الصناعي خلال العقد القادم؟ يشك الصيف في هذا ، لكن ماذا لو كان أفضل سؤال هو ما إذا كانت البنوك المركزية هي السبب الرئيسي لعدم استقرار الاقتصاد الكلي؟ منذ الأزمة المالية ، كانت الأداة الرئيسية التي استخدمتها البنوك المركزية في محاولة لتحقيق الاستقرار في الاقتصاد وخلق التضخم بشكل مصطنع هي التخفيف الكمي. كانت الخطة على النحو التالي: زيادة المعروض من النقود ، وانخفاض أسعار الفائدة وإجراء انعكاسات على أسعار الأصول بحيث يمكن الحفاظ على المستويات الحالية وإنشاء المزيد من الديون.

ومع ذلك ، على الرغم من انخفاض قياسيأسعار الفائدة ، بدأ الاقتصاد العالمي في التدهور مرة أخرى ، والعديد من ، بطبيعة الحال ، شكك في فعالية التيسير الكمي. كما يلاحظ سمرز ، فإن ما تم تصويره منذ فترة طويلة كالبديهية أصبح الآن موضع شك. على عكس الاعتقاد السائد ، فإن التخفيف الكمي يخلق في الواقع عدم استقرار يجب تجنبه. إذا فهمت آليتها الأساسية ، يصبح من الواضح أن التيسير الكمي كان دائمًا مهمة عقيمة. كما كتب نسيم طالب في مقدمة كتاب "تاريخ موجز للمال" ، فإن خبراء الاقتصاد الكلي ليسوا خبراء فحسب ، بل إنهم لا يعرفون ذلك.

"يبدو أن خطر وقوع الاقتصاد في ركود كبير قد تضاءل خلال الشهر الماضي"، رئيس بنك الاحتياطي الفيدرالي الأمريكي السابق بن برنانكي، يونيو 2008.

وقد أثبت التاريخ مرارا وتكرارا أن الخبراءمحدودة في مجال تخصصهم ، لكن سياسات مثل التيسير الكمي تستمر في اتباعها ، وذلك أساسًا لأن الاقتصاد الكلي والبنوك المركزية هي ، كما يصف طالب ، ثقافة أحادية. يبدأ الموقف السياسي السائد بافتراض أن البنوك المركزية هي جوهر الاقتصاد ، وتركز المزيد من المناقشات على ما هي وسائل الضغط للضغط وأفضل السبل لإدارة الاقتصاد من خلال التخطيط المصرفي المركزي. تعتبر الإدارة الفعالة للأموال من خلال التيسير الكمي أمراً مفروغاً منه ؛ السؤال ليس ما إذا كان ينبغي القيام بذلك ، ولكن متى وإلى أي مدى.

ومع ذلك ، هناك نقطة اقتصادية عكسيةالرأي ، بحجة أن وظيفة البنك المركزي والإدارة النشطة للعرض النقدي ضارة بالاقتصاد. وجهة نظر المعارضة هذه لا يمكن أن تتعايش في الواقع مع البنك المركزي ، لأنها تمثل نقيض وظيفتها نفسها ، وهذا هو السبب في وجود ثقافة أحادية ولا يتم النظر في أي مسار آخر. انتهت النزاعات الاقتصادية التي اندلعت خلال القرن العشرين بانتصار ما أصبح الموقف السائد الحالي. وكانت النتيجة اعتماد نظام اقتصادي اعتمادًا كبيرًا على الاستهلاك النقدي وإنشاء الائتمان ، والذي تحقق من خلال التيسير الكمي.

الآن بعد أن أصبحت Bitcoin ، فهي ليست فقطموضوع المناقشات الفكرية. الآن لدينا نظامان نقديان متنافسان ومتباينان بشكل حاد: أحدهما يحاول خلق الاستقرار من خلال إدارة عرض النقود بفعالية ، بينما يسمح الآخر بتقلبات وسيطة لصالح الحفاظ على عرض ثابت. خلال السنوات العشر الماضية ، استعاد مشروع طموح جديد ، محروم من الدعم الخارجي ، تدريجيًا المناطق من النظام الموحد ، كما يتضح من اعتماده والزيادة المطردة في القيمة بالنسبة إلى العملات الأخرى. يعني اختيار Bitcoin التخلي عن التيسير الكمي ، وعلى الرغم من أن المسار قد يكون متقلبًا ، إلا أن الاتجاه طويل الأجل سيستمر مع استمرار البنوك المركزية في استخدام الأداة ذاتها التي لا يسمح بها Bitcoin.

تحاول أن تكون مصدرا للاقتصاد الكليلتحقيق الاستقرار ، يخلق محافظو البنوك المركزية تقلبًا عن غير قصد من خلال التلاعب في عرض النقود. بسبب التلاعب في عرض النقود ، يتم تشويه جميع آليات التسعير العالمية. كما يصف حايك في مقالته "استخدام المعرفة في المجتمع" ، فإن آلية السعر هي أعظم نظام لنشر المعلومات في العالم. عندما يتم تشويه آلية السعر ، تنتشر إشارات خاطئة في النظام الاقتصادي ، وتكون النتيجة خلل في العرض والطلب ، مما يؤدي في النهاية إلى عدم الاستقرار والهشاشة. اليوم ، يتم إنشاء عدم الاستقرار بشكل رئيسي وبدعم من التيسير الكمي. لقد أظهرت الأزمة المالية بوضوح أن حجم نظام الائتمان غير مستقر وباهظ. بدلاً من السماح للنظام بتخفيض نفوذه بشكل طبيعي ، قام بنك الاحتياطي الفيدرالي بتنفيذ انعكاسات على أسعار الأصول وسهّل المزيد من التوسع الائتماني بحيث يمكن الحفاظ على مستويات الديون الحالية. في الواقع ، فإن أسلوب البنوك المركزية في حل مشكلة المبالغ الزائدة من الديون يعود إلى خلق المزيد من الديون ، التي كانت المصدر الأصلي لعدم الاستقرار. لحسن الحظ ، بيتكوين يحل هذا.

ما هو التيسير الكمي؟

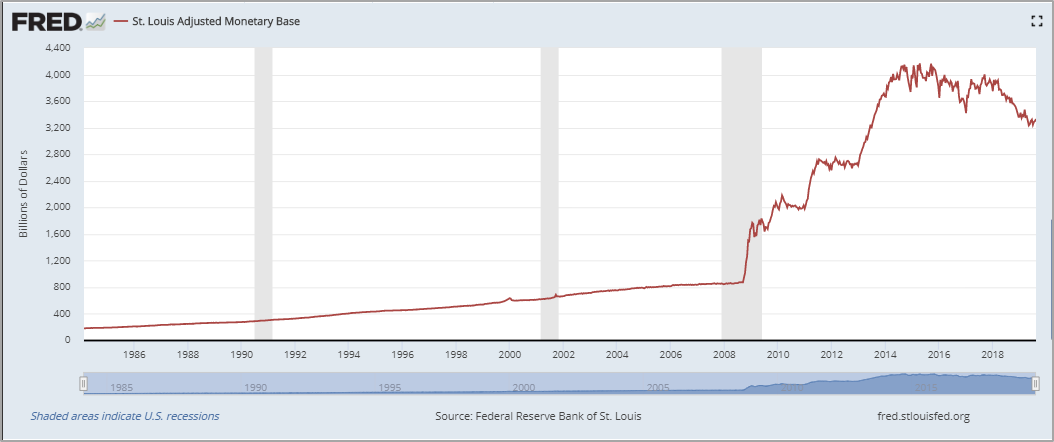

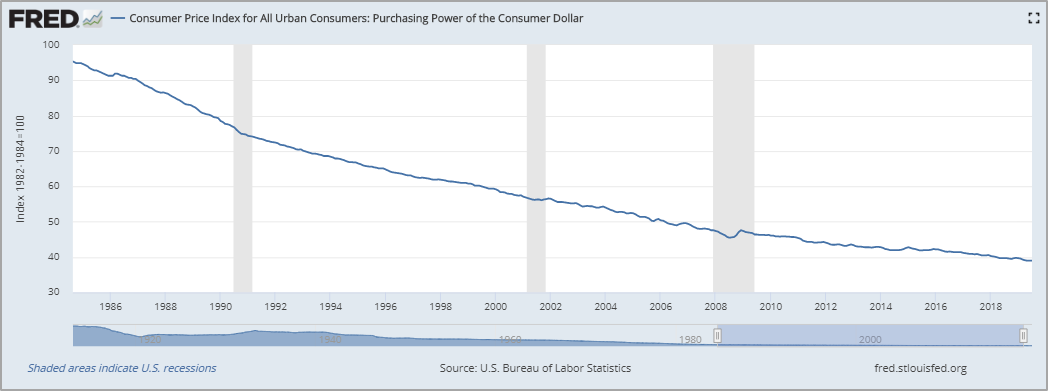

بكل بساطةالتيسير الكمي عبارة عن مصطلح فني يصف كيف يخلق الاحتياطي الفيدرالي دولارات جديدة. رسميا هذا ليس كذلك"طباعة النقود"ولكن ، في الأساس ، هو نفسه. يقوم مجلس الاحتياطي الفيدرالي بإنشاء دولارات رقمية جديدة في السجل (حرفيًا من الجو) ويستخدمها لشراء الأصول المالية ، مثل سندات الخزانة الأمريكية (الدين الحكومي) أو الأوراق المالية المدعومة بالرهن العقاري. بعد الأزمة المالية ، سكب بنك الاحتياطي الفيدرالي في النظام المصرفي من خلال التخفيف الكمي 3.6 تريليون دولار ، ووضع ميزانية عامة. ونتيجة لذلك ، فإن النظام المصرفي لديه المزيد من الدولارات في شكل احتياطيات بنكية يمكن استخدامها لإقراض أو شراء أصول أخرى. ببساطة ، هناك المزيد من الدولارات ، وهذا هو سبب انخفاض قيمة كل دولار على حدة.

التيسير الكمي- السبب الأساسي غدادولاراتك ستشتري لك أقل من اليوم. ينتشر تأثير التيسير الكمي تدريجيًا عبر الاقتصاد من خلال توسيع نظام الائتمان. وبعبارة أخرى، يسمح التيسير الكمي للبنوك بإصدار المزيد والمزيد من القروض؛ ففي مقابل كل دولار يتم إنشاؤه من خلال التيسير الكمي، يمكن إنشاء ائتمان أكثر عدة مرات. ويستخدم هذا الائتمان (في شكل قروض السيارات، والرهون العقارية، وقروض الطلاب، وما إلى ذلك) بعد ذلك لشراء السلع في الاقتصاد الحقيقي، مما يؤدي إلى ارتفاع أسعار السلع وانخفاض القيمة النسبية للدولار.

هل التخفيف الكمي يعمل؟

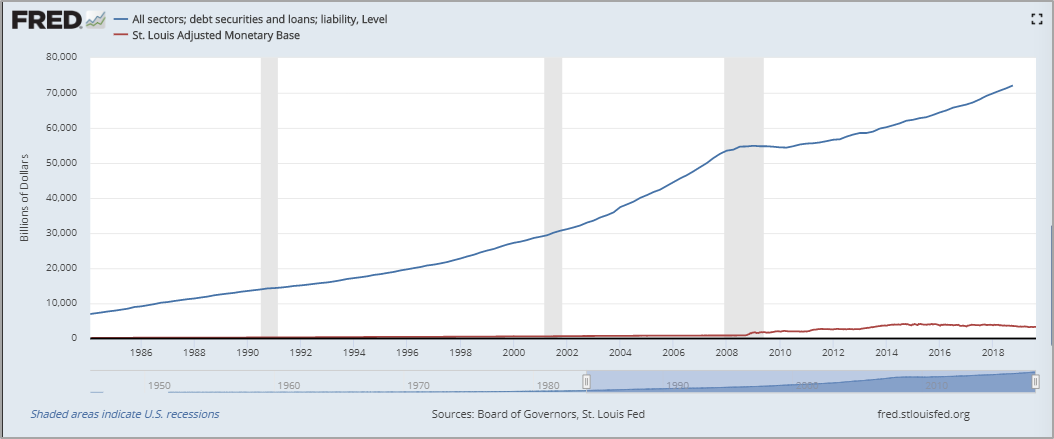

باختصار، لا.وفي حين يعتقد كثيرون أن التيسير الكمي كان ضروريا، فإنه لم يسفر إلا عن تأخير المشكلة وضمان الحاجة إلى المزيد من التيسير الكمي في المستقبل. وكان السبب الكامن وراء الأزمة هو أن النظام المالي أصبح مثقلا بالديون. وفي وقت الأزمة المالية، كان الائتمان في النظام المصرفي أكثر بمقدار 150 مرة عن كل دولار (انظر تقارير بنك الاحتياطي الفيدرالي Z.1 وH.8).كان هناك الكثير من الديون والقليل من الدولارات، والتي كانت نتيجة غير مباشرة للحفاظ على بنك الاحتياطي الفيدراليالخلل الاقتصادي. مع كل دورة اقتصادية من الركود على مدار العقود التي سبقت الأزمة ، قام بنك الاحتياطي الفيدرالي بزيادة المعروض من الدولارات لخفض أسعار الفائدة وتعزيز التوسع الائتماني. بدلاً من السماح للنظام بتعديل سعر الصرف في إطار الأداء الطبيعي للسوق ، كان رد فعل مجلس الاحتياطي الفيدرالي المستمر هو عكس أسعار الأصول عن طريق زيادة المعروض من النقود ، مما سمح بالمحافظة على مستويات الديون الحالية وخلق المزيد من الائتمان.

من خلال هذه الوظيفة ، دعا بنك الاحتياطي الفيدرالي قسراعدم الاستقرار الذي كان قائما في النظام في عام 2008 ، منذ أن تم تهيئة الظروف التي سمحت لعقود من الديون المتراكمة. على الرغم من اتباع هذه السياسة لعقود من الزمن ، إلا أن الأزمة المالية خلقت وضعا أثار ردود فعل أكثر تشددا من جانب بنك الاحتياطي الفيدرالي. في الواقع ، احتاج بنك الاحتياطي الفيدرالي إلى إجراءات واسعة النطاق ، واستجابة لعدم استقرار السوق ، قام بزيادة عرض الدولار بمقدار 3.6 تريليون دولار لتأخير الانهيار المالي الوشيك. هذه المرة كان الوضع مختلفا. على الرغم من أنهم كتبوا في كل مكان عن أزمة الرهون العقارية عالية المخاطر ، إلا أن المشكلة الحقيقية كانت تتمثل في التأثير المشترك للاختلال المدعوم لنظام الائتمان الذي تراكم على مدار العديد من الدورات ، والدرجة الكلية لحمل الائتمان الزائد في النظام.

في الاقتصاد الفيدرالي ، أصبح نظام الائتمانآلية سعر هامشي. ونظرًا لأن مجلس الاحتياطي الفيدرالي مكلف بالمحافظة على استقرار الأسعار ، فيجب عليه أن يدعم حجم نظام الائتمان ضمنيًا بحيث يتم الحفاظ على مستوى السعر الإجمالي. خلال الأزمة المالية ، بدأ نظام الائتمان في الانخفاض ، وهبطت أسعار الأصول بسرعة وبشكل عشوائي. لعكس هذا التأثير ، اضطر بنك الاحتياطي الفيدرالي إلى زيادة حادة في المعروض من النقود (التسهيل الكمي) في محاولة للحفاظ على حجم نظام الائتمان. حتى عندما انتهت ذروة الأزمة ، اعتبر الاحتياطي الفيدرالي أنه من الضروري ضخ تريليونات من الدولارات الجديدة لمواصلة الحفاظ على نظام ضعيف ، على الرغم من إدراكه لقيود أدوات السياسة النقدية. هذه هي حلقة الاحتياطي الفيدرالي المفرغة: على الرغم من أنها خاطئة ، إلا أن الاحتياطي الفيدرالي يفضل الزيادة بدلاً من تقليل التسهيل الكمي افتراضيًا.

"أنا مستعد تمامًا لقبول هذه الحجةالسياسة النقدية ليست هي الأداة الرئيسية ، وهي ليست المشكلة الرئيسية للاقتصاد ؛ لكن واجبنا هو أن نبذل قصارى جهدنا ، وأن يكون لدينا تأثير مخفف ، للمساعدة بقدر ما نستطيع ، حتى لو لم نتمكن من حل المشاكل المالية والهيكلية وغيرها. " - بن برنانكي ، رئيس مجلس الاحتياطي الفيدرالي السابق ، أغسطس 2011

&نبسب;

"لا أعتقد أن السياسة النقدية تعني حرفيًاالشعور غير فعال تماما. أعتقد أنه يمكنك رؤية التأثير على الأسواق المالية ، والتي بدورها يجب أن تؤثر على الثروة والثقة وبعض العوامل الحاسمة الأخرى للإنفاق والإنتاج. إذا كان التأثير أضعف ، فقد يكون هذا بمثابة حجة لصالح زيادة الحوافز بدلاً من خفضها. " - بن برنانكي ، رئيس مجلس الاحتياطي الفيدرالي السابق ، سبتمبر 2011

استجابة للتخفيف الكمي ، بنك الاحتياطي الفيدراليساهم في التوسع الكبير في نظام الائتمان ، مثقلة بالفعل بالديون. اليوم ، يدعم نظام الائتمان في الولايات المتحدة حوالي 73 تريليون دولار من الديون طويلة الأجل ، وهو ما يمثل زيادة قدرها 20 تريليون دولار (+ 40 ٪) عن مستوى ما قبل الأزمة (تقرير مجلس الاحتياطي الفيدرالي Z.1 ، ص 7). يعارض هذا الدين 1.7 تريليون دولار فقط الموجودة بالفعل في النظام المصرفي (تقرير مجلس الاحتياطي الفيدرالي H.8). نتيجة لذلك ، لا يزال هناك الكثير من الديون ، وقلة الدولارات. بما أن التيسير الكمي يساهم في إنشاء تريليونات من الدولارات من الديون الجديدة ، فهو يشبه الدواء أكثر من كونه دواء. كلما زاد تطبيقه على النظام المالي ، زاد اعتماد هذا النظام عليه وأسوأ حالًا عند إلغائه.

بيتكوين يحلها

حتى عام 2009 اضطر الجميع لاستخدام هذا النظام ، لأنه لم تكن هناك بدائل فعالة. لكن الآن أصبح هذا البديل هو Bitcoin ، والذي يوجد إلى حد كبير كرد فعل للتخفيف الكمي العالمي. لا يوجد تفسير أبسط لوجود البيتكوين. على الرغم من أن Bitcoin ستوفر بديلاً أفضل حتى في غياب التيسير الكمي ، إلا أن الانخفاض النقدي العالمي في الاستجابة للأزمة يعزز التباين. بفضل هذا التباين ، أصبح وجود البيتكوين أكثر سهولة. Bitcoin موجود حرفيًا لأن الأشخاص الأذكياء للغاية حددوا المشكلة وتعاملوا معها. تمثل بيتكوين أفضل حل لمشكلة المال.

منذ النظام المالي الحاليلا يزال الاعتماد على الرافعة المالية ، التيسير الكمي في المستقبل ليس من المرجح فقط ، ولكن محددة سلفًا. فيما يتعلق بالتخفيف الكمي في المستقبل للبنك الاحتياطي الفيدرالي والبنوك المركزية الأخرى في العالم ، فإن السؤال الوحيد هو "متى". في عام 2008 ، كان نظام الائتمان غير مستقر وغير مستقر. بسبب التيسير الكمي ، فقد زاد بشكل كبير ويدعم الآن 20 تريليون دولار من الديون الإضافية في الولايات المتحدة وحدها. في كل مرة يعلن بنك الاحتياطي الفيدرالي أو أي بنك مركزي آخر عن جولة جديدة من التيسير الكمي ، فإن هذه إشارة سوق تؤكد سبب وجود البيتكوين. الأمر كله يتعلق بالاختيار بين عملة يتم إهلاكها باستمرار وبصورة منهجية من قبل البنك المركزي والعملة ذات العرض الثابت الذي لا يمكن التلاعب به. Bitcoin عبارة عن موازنة وطريقة للخروج من مشكلة التيسير الكمي.

في كلمتها في حفل نوبلفريدريك حايك حائز على جائزة في الاقتصاد عام 1974 بعنوان "وهم المعرفة" ، ويفترض أن الأسباب الرئيسية وراء تباين المعرفة المتباينة لجميع المشاركين في السوق هي المعرفة التي يمتلكها أي عقل فردي. باستخدام هذه الحجة ، يوضح سبب كون نظرية الاقتصاد الكلي والسياسة النقدية التي توجه البنوك المركزية ناقصة بطبيعتها ، ولماذا تضر الأدوات التي تستخدمها البنوك المركزية ، مثل التيسير الكمي ، أكثر من نفعها. أوصي بشدة أن تقرأ الخطاب بالكامل ، لأنه يوفر نظرة بديلة مقارنةً بالثقافة الأحادية للسياسة الاقتصادية الحديثة. يثق نظامنا الحالي في توزيع تريليونات الدولارات لعدد قليل من الناس. النقطة المهمة ليست أن هؤلاء الناس ليس لديهم المعرفة الكافية ، ولكن أن أي مجموعة صغيرة من الناس لديها حتما معرفة أقل بكثير من مئات الملايين من الناس الذين يشكلون الاقتصاد.

عند محاولة إدارة الاقتصاد من خلاللا يتم استبدال معرفة النقود بمعرفة مجموعة صغيرة بمعرفة مجموعة صغيرة فحسب ، ولكن قاعدة المعرفة الجماعية ككل يتم تشويهها. الآلية التي تتحكم في العرض والطلب لم تعد تعمل بشكل فعال ، مما يخلق عدم توازن لا يمكن الحفاظ عليه إلا من خلال التلاعب في السوق. التأثير السلبي النهائي على الاقتصاد أكبر بكثير مما لو كان هناك تدخل من البنك المركزي. الأزمة المالية هي "مريض صفري" ، وجعلت الاستجابة في شكل تخفيف كمي وضع اليوم أكثر خطورة. التأثير الأول هو انخفاض قيمة العملة ، لكن النتيجة النهائية هي تدهور الهيكل الاقتصادي الأساسي. تم تصميم Bitcoin لإصلاح هذا الأمر ، لكن يجب ألا تتوقع انتقالًا سلسًا وغير مؤلم إليه من نظام مثقل بالاختلالات التي تراكمت على مدار عقود.

تقوم Bitcoin بإنشاء نظام يتيح لك ذلكالنشاط الاقتصادي غير المشوَّه ، والذي يتحقق باستخدام عرض نقدي ثابت ، مدفوعًا في النهاية بآلية إجماع السوق. بفضل آلية الإجماع هذه ، لا تحتاج Bitcoin إلى السيطرة الواعية من محافظي البنوك المركزية وتعتمد بدلاً من ذلك على المعرفة الموزعة لجميع المشاركين في السوق. وهو أيضا طوعي تماما. إذا كنت ترغب في نظامك المالي ، يمكنك البقاء فيه (على الأقل في الوقت الحالي). ومع ذلك ، تتقارب الأنظمة النقدية مع وسيلة واحدة ، لذلك إذا تقاربت الكتلة الحرجة على عملة البيتكوين باعتبارها أكثر وسائل الادخار موثوقة على المدى الطويل ، فقد يكون هناك خيار أقل في المستقبل. نظرًا لأن الناس يفضلون بيتكوين على نحو متزايد ، فإن مشاكل النظام الحالي ستصبح أكثر وضوحًا فقط ، الأمر الذي من المرجح أن يؤدي إلى تسريع الحاجة إلى التيسير الكمي. كلما زاد الميل لتخزين الثروات في البيتكوين ، كلما قل الطلب على تخزين الثروات في الأصول التي تدعم النظام الحالي. في جوهرها ، فإن التحول الهائل المتزايد إلى عملة البيتكوين سيؤثر بشكل مباشر على الزخم الائتماني النظامي ، الأمر الذي سيسرع من الحاجة إلى اعتماد النظام القديم على التيسير الكمي لدعم نفسه.

Bitcoin هو وسيلة صعبة للالتفاف على الاقتصاديةنظام الاحتياطي الفيدرالي مباشرة بسبب النظام القديم. والنتيجة الوسيطة للانتقال إلى البيتكوين يمكن أن تكون تقلبات الاقتصاد الكلي. قد يتم إلقاء اللوم عن طريق الخطأ على البيتكوين عن مشاكل النظام القديم ، ولكن متلازمة الانسحاب هي دائمًا عملية مؤلمة ولكنها ضرورية. قد لا يحب هذا الطرف من جاكسون هول هذا ، ولكن على الجانب الآخر ستكون هناك عواقب إيجابية. بالإضافة إلى ذلك ، كل شيء الآن في أيدي السوق الحرة.

لا تنس أن تظل على اتصال لأن هذا هو الجزء الثاني فقط من سلسلتنا الأكبر.

</ P>قراءة هذا:

فجأة: Bitcoin ، وليس Blockchain - الجزء 1

فجأة: Bitcoin ، وليس Blockchain - الجزء 1

تيم دريبر: بيتكوين ستثير ثورة

تيم دريبر: بيتكوين ستثير ثورة

منصة مشتقات KuMEX تطلق العقود المستقبلية الشهرية لعملة البيتكوين

لماذا هناك حاجة Bitcoin: مشكلة المؤسسات المالية الحديثة - الجزء 2

منصة مشتقات KuMEX تطلق العقود المستقبلية الشهرية لعملة البيتكوين

لماذا هناك حاجة Bitcoin: مشكلة المؤسسات المالية الحديثة - الجزء 2

لماذا هناك حاجة Bitcoin: مشكلة المؤسسات المالية الحديثة - الجزء 1

لماذا هناك حاجة بيتكوين: مشكلة المؤسسات المالية الحديثة - الجزء 3

لماذا هناك حاجة Bitcoin: مشكلة المؤسسات المالية الحديثة - الجزء 1

لماذا هناك حاجة بيتكوين: مشكلة المؤسسات المالية الحديثة - الجزء 3