Ostateczny przegląd na podstawie danych za marzec 2022 r.: dynamika podaży w łańcuchu, stan rynku instrumentów pochodnych naBitcoin, górnictwo i czynniki makroekonomiczne są tutaj.

- Dynamika rynku w łańcuchu

- Pochodne Bitcoina

- Górnictwo

- Otoczenie makroekonomiczne ➞

- Perspektywy rynku, wnioski ➞

Dynamika rynku w łańcuchu

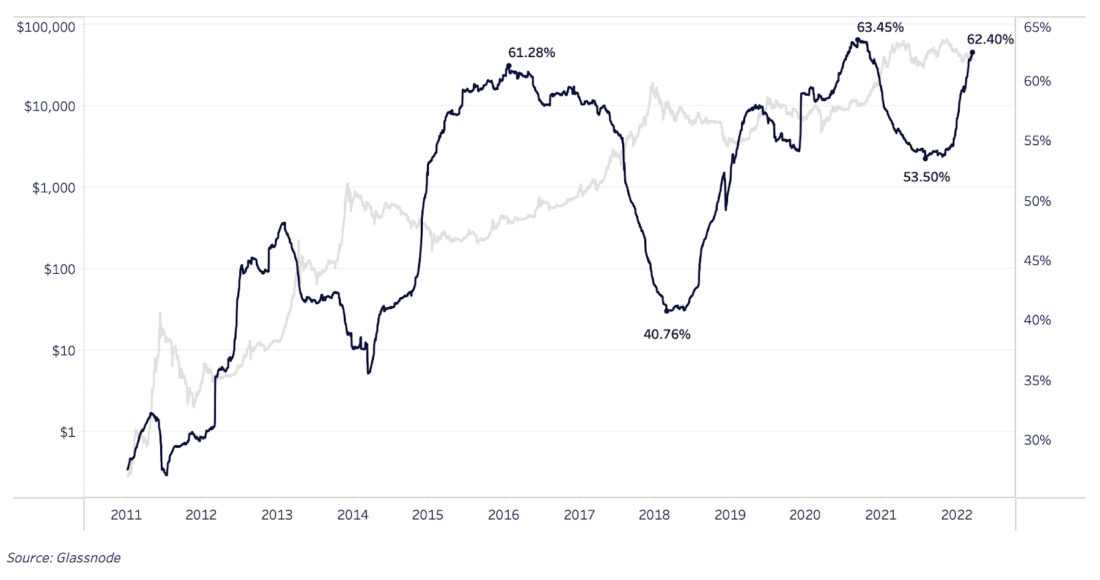

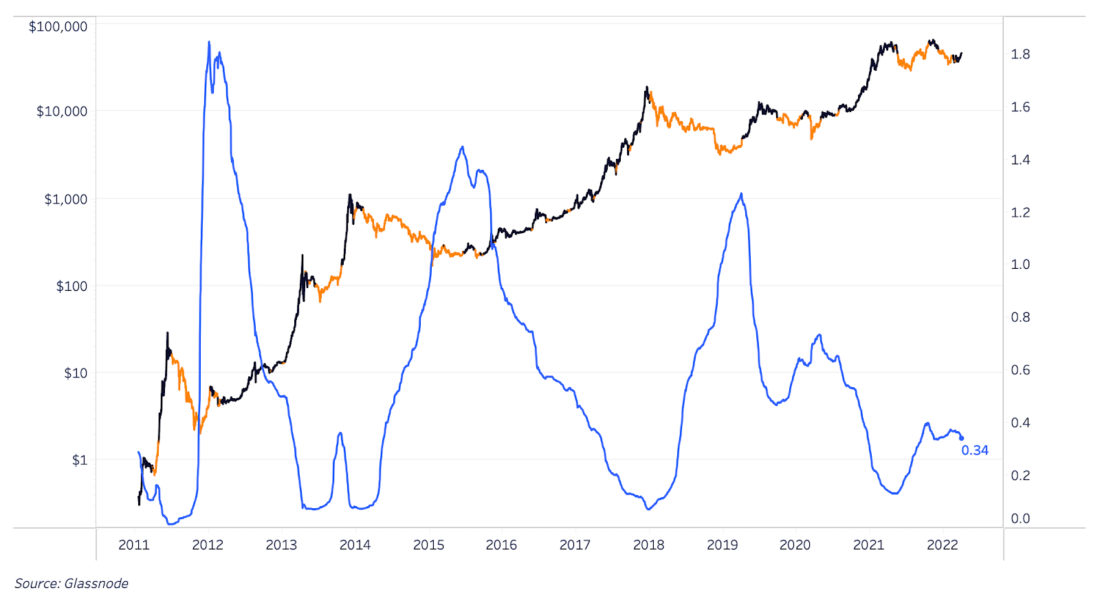

Jak dotąd w 2022 r. oszacowano rynek Bitcoinaw dwóch różnych rzeczywistościach i układach współrzędnych. Pierwszym z nich jest pogarszająca się sytuacja w gospodarce światowej i chęć inwestorów do ograniczania ryzyka; drugi to dynamika podaży BTC, która nie wyglądała na tak silną, odkąd rynek wszedł w paraboliczny rajd na początku 2020 roku. Istnieje kilka sposobów ilościowego określenia dynamiki podaży bitcoinów. Możesz zacząć od najbardziej intuicyjnego: procentu podaży monet w obiegu posiadanych przez właścicieli przez ponad rok.

Cena bitcoina (jak każdego innego aktywa)rośnie, gdy presja krótkiej sprzedaży słabnie. Dlatego im większy odsetek krążącej podaży jest w posiadaniu właścicieli i nie jest przedmiotem obrotu na rynku, tym łatwiej jest kupującym zaabsorbować presję sprzedaży i tym bardziej prawdopodobne jest, że nierównowaga między podażą a popytem zostanie skorygowana przez wzrost cen.

To nie przypadek, że poprzednie okresy, kiedy ponad 60%podaż BTC w obiegu była utrzymywana przez właścicieli przez ponad rok, bezpośrednio poprzedzając paraboliczny wzrost cen. Chociaż taki wzrost w krótkim okresie nie jest oczywiście gwarantowany, w historii był tylko jeden przypadek, w którym odsetek monet przechowywanych przez ponad rok był tak wysoki.

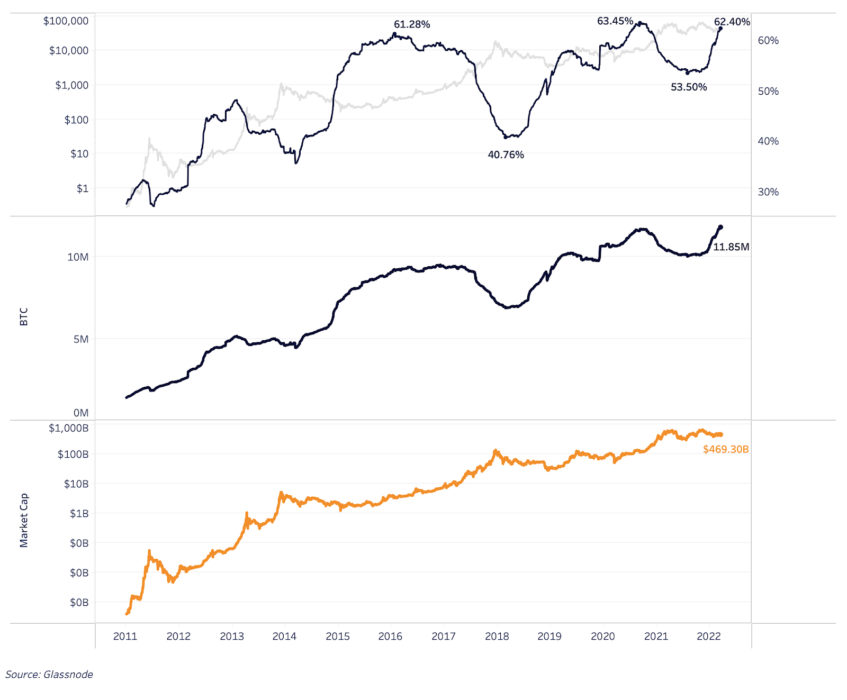

Procent dostaw BTC, które ostatnio przeniosły się do łańcucha ponad rok temu

W wartościach bezwzględnych, od teraz wPrzy większej liczbie Bitcoinów w obiegu niż we wrześniu 2020 r. nigdy nie było czasu, w którym w ciągu roku przechowywano więcej BTC niż obecnie: 62,4% podaży BTC w momencie pisania tego tekstu odpowiada 11,85 milionom monet o przybliżonej łącznej wartości wartości 469 miliardów dolarów.

Procent dostaw BTC, które ostatnio przeniosły się do łańcucha ponad rok temu

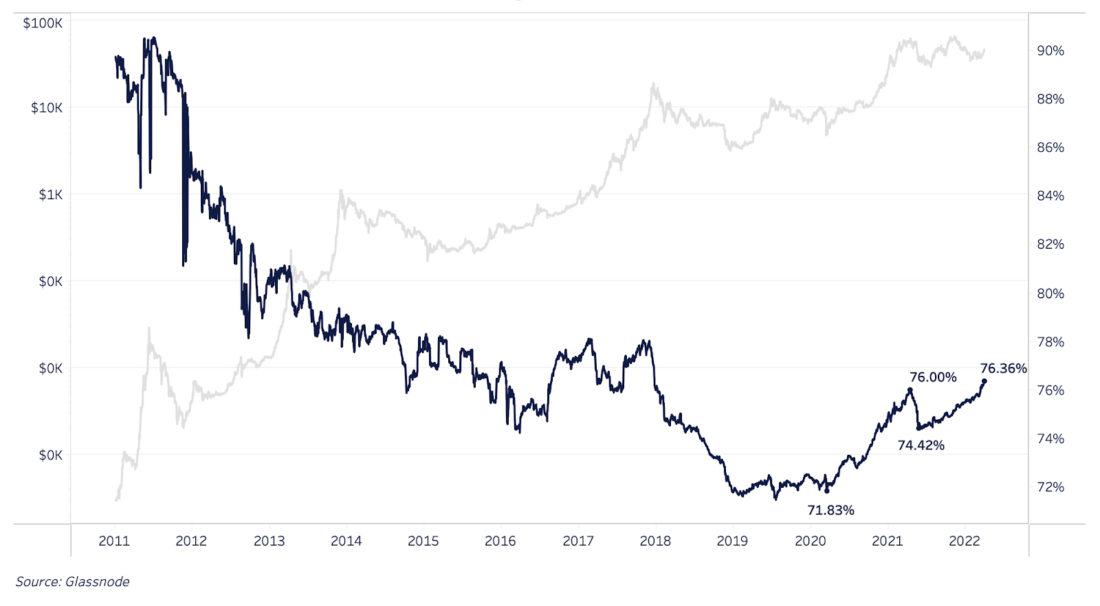

Podobnie możesz użyćniepłynna podaż w celu ilościowego określenia dynamiki podaży BTC. Niepłynna podaż jest zasadniczo definiowana jako kohorta podmiotów sieciowych o statystycznie najmniejszym prawdopodobieństwie przemieszczania/wydawania swoich monet w sieci po przejęciu.

Więcej na temat ilościowej oceny płynności dostaw można przeczytać w artykuletutaj.

Podaż niepłynnych nadal rośnieproporcjonalnie do nieustannej akumulacji ze strony hodlerów; Obecnie ponad 76% podaży w obiegu oceniana jest jako niepłynna, co stanowi czteroletnie maksimum tego wskaźnika.

Niepłynna podaż BTC jako procent obrotu

Z powyższego wykresu można wywnioskować, że cena BTC jest bezpośrednio skorelowana z procentem niepłynnej podaży, jednak patrzenie na wykres na przestrzeni całej historii szybko obala to założenie. Ale dlaczego?

Niepłynna podaż BTC jako procent obrotu

Najważniejsza zmiana w dynamice podażyBitcoin i powodem wyraźnej zmiany trendu w 2020 roku jest halving. Od trzeciego halvingu, który miał miejsce 11 maja 2020 r., kiedy to dotacja blokowa została zmniejszona o połowę z 12,5 do 6,25 BTC/blok, podaż Bitcoina w obiegu wzrosła o 623 343 BTC. W tym samym okresie podaż niepłynnych środków wzrosła o 1 170 404 BTC.

W rzeczywistości z tych liczb można wywnioskować, że:że po trzecim halvingu organiczny popyt na bitcoin jako aktywa rezerwowe po raz pierwszy zaczął znacznie przewyższać emisję nowych monet, co z czasem nadal ogranicza dostępną podaż bitcoina.

30-dniowa zmiana w dostawie niepłynnych BTC

Trzydziestodniowy wskaźnik zmiany płynnościpodaż odzwierciedla również wyłaniający się silny trend, który pojawił się wraz ze stałym wzrostem, który miał miejsce od początku 2020 r. Jedynym wyjątkiem od tego trendu była reakcja na chiński zakaz wydobycia, kiedy na rynek wrzucono dużą liczbę długoterminowych posiadanych monet.

Dynamika rynku

Historycznie jeden z najlepszych sposobów na docenieniestan rynku bitcoin polega na sprawdzeniu, czy cena jest wyższa czy niższa od podstawy kosztowej dla posiadaczy krótkoterminowych. W świecie analityki on-chain ta podstawa kosztowa jest również znana jako cena zrealizowana. Kiedy cena handluje powyżej podstawy kosztowej dla posiadaczy krótkoterminowych, trend byka jest samopodtrzymujący się, ponieważ większość uczestników rynku osiąga zyski i nie chce sprzedawać. Nowi uczestnicy rynku konkurują po stronie kupujących o ograniczoną podaż. Bitcoin, który jest całkowicie rzadki, handluje inaczej niż wszystkie inne aktywa, a pozytywne tempo rynkowe często samo się napędza. Poniżej znajduje się historia rynku bitcoinów i jego pozycja względem podstawy kosztowej dla posiadaczy krótkoterminowych.

Szczegółowo omówiliśmy tę dynamikę w tym miejscu, ale jest to szczególnie ważne dzisiaj, ponieważ cena powróciła powyżej tego definiującego poziomu w ostatnim okresie zwyżkowym.

Cena BTC ważona przez MVRV dla posiadaczy krótkoterminowych (u góry). Wskaźnik MVRV dla posiadaczy krótkoterminowych (niski)

Podstawa kosztowa (aka zrealizowana cena) BTC dla posiadaczy krótkoterminowych

Podobnie stosunek podstawy kosztowej dla posiadaczy krótkoterminowych (STH) i długoterminowych (LTH),Stosunek STH:LTH, na danych historycznych daje dość znaczący kontekst.

O tym stosunku pisaliśmy bardziej szczegółowo wpoprzednich postów, ale w skrócie dynamika jest następująca: cena BTC rośnie, gdy krótka sprzedaż (z dźwignią) słabnie, co zachęca nowy kapitał do konkurowania o dostępną podaż, popychając cenę w górę (jak opisano powyżej dla podstawy kosztowej krótkiej -właściciele terminów).

Cena BTC i 14-dniowa zmiana wskaźnika kosztów STH:LTH

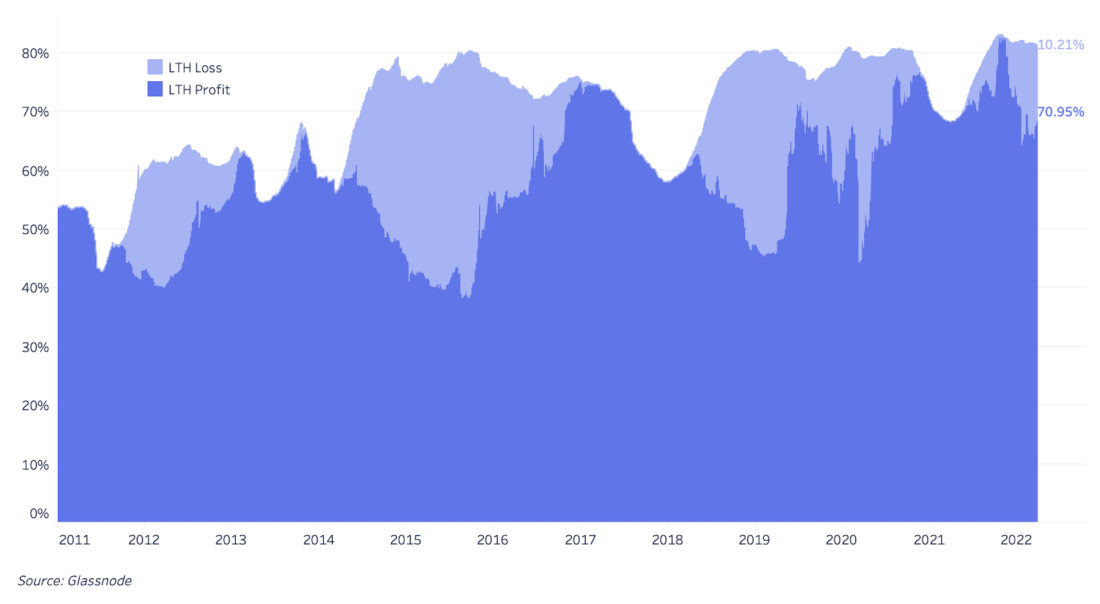

Ten współczynnik właśnie zmienił kierunek iprzesunęła się w dół (jest to czynnik „byczy”), który jest sygnałem kupna w jednym z najsilniejszych wskaźników cyklicznych dla rynku bitcoin. Jest to konsekwencja systematycznej akumulacji dostępnych monet przez długoterminowych posiadaczy w okresie bessy i konsolidacji cen. Obecnie udział podaży w obiegu posiadanej przez właścicieli długoterminowych jest tylko nieznacznie mniejszy od rekordowych (salda walutowe są wyłączone z tego wskaźnika).

Zysk/strata utrzymywana podaż BTC dla posiadaczy długoterminowych

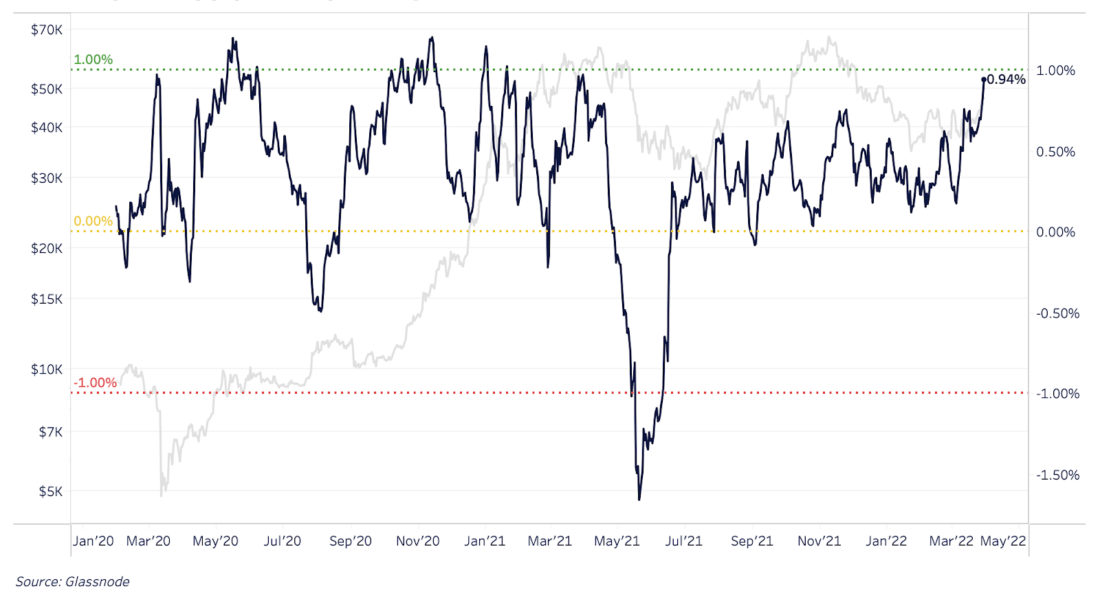

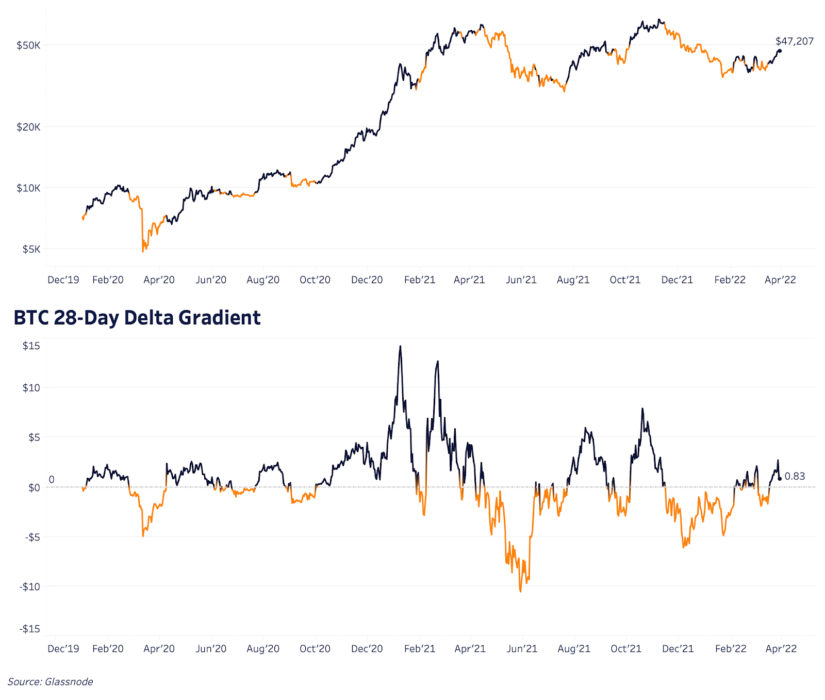

Wreszcie, w odniesieniu do wskaźników momentum, istnieją:gradient delta, który śledzi różnicę między gradientami ceny spot i zrealizowanymi cenami (na podstawie średnich kosztów w łańcuchu). Krótko mówiąc, wskaźnik ten mierzy względną zmianę tempa między ceną spekulacyjną a obiektywnym napływem kapitału na rynek.

Oznacza to, że wskaźnik mierzy zmianęcena spekulacyjna w stosunku do prawdziwego napływu kapitału organicznego. Dodatnie wartości gradientu delta wskazują na oczekiwany trend wzrostowy, którego czas trwania może być większy lub równy długości oscylatora (w tym przypadku 28 dni). 28-dniowy gradient delta stał się dodatni 17 marca.

Cena BTC ważona 28-dniowym gradientem delta (góra). 28-dniowy gradient różnicowy BTC (na dole)

Salda wymiany

Całkowita liczba Bitcoinów na głównych giełdachnadal spada do wieloletnich minimów. Obecnie znajduje się na najniższym poziomie od końca 2018 r. i wynosi około 2,5 mln BTC – nieco ponad 13% całkowitej podaży w obiegu.

Salda wymiany BTC

Podobnie jak w przypadku niepłynnej podaży, strukturalnawydaje się, że zmiana sald giełdowych miała miejsce na początku 2020 r., Kiedy liczba BTC na giełdach osiągnęła najwyższy poziom w historii podczas krachu na rynku w pierwszej fali pandemii i od tego czasu znajduje się w stałym trendzie spadkowym.

Możesz śledzić tę dynamikę przez okres 30 dni.zmiana wskaźnika, aby zobaczyć, jak silne było przesunięcie strukturalne w kierunku wycofywania monet z giełd. W marcu odpływ netto z portfeli giełdowych wyniósł kolejne 64 538 BTC, co podkreśla silny popyt na aktywa w obecnym przedziale cenowym. Pod względem wypływu monet z giełd marzec 2022 stał się jednym z pięciu najsilniejszych miesięcy w historii Bitcoina.

Cena BTC ważona napływem/wypływem monet netto na adresach giełdowych (30-dniowa suma krocząca) (u góry). Wpływy/wypływy BTC na adresach giełdowych (30-dniowa kwota krocząca) (na dole)

Cena BTC i wpływ/wypływ monet netto na portfelach giełdowych (90-dniowa kwota rolowana). Prawa oś odwrócona dla jasności

Pojawienie się nieoczekiwanego kupującego

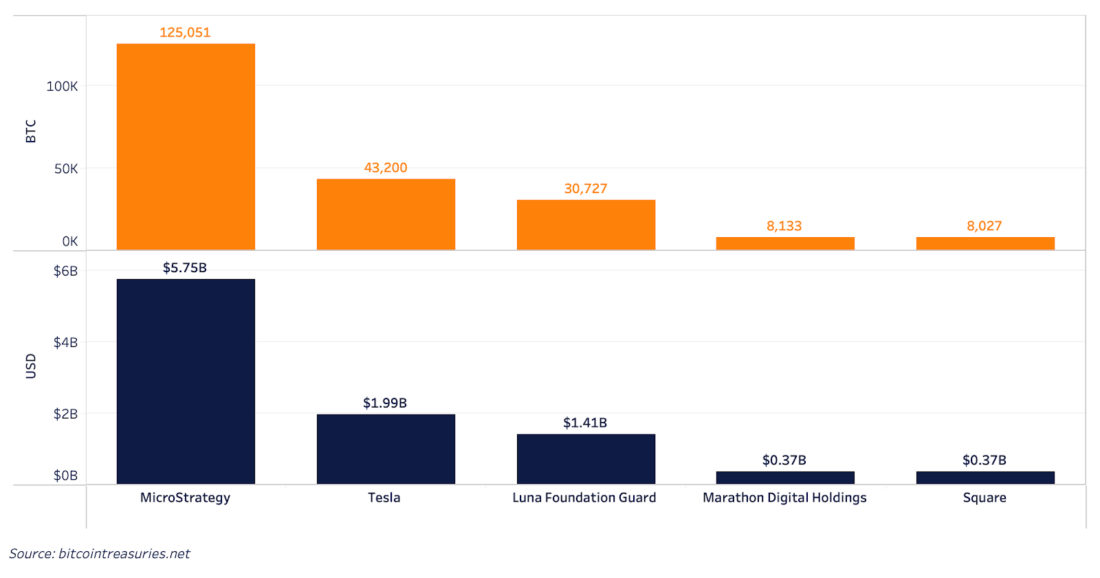

Rynek bitcoin ma nowy i niezwykleambitny wieloryb. Do Kwon, założyciel Terraform Labs, ogłosił zamiar uczynienia Luna Foundation Guard drugim co do wielkości znanym posiadaczem BTC na świecie po Satoshi Nakamoto.

Straż Fundacji Luna korzysta ze środkówotrzymane przez laboratoria Terraform podczas Luna ICO w celu przejęcia BTC w celu wsparcia UST, jego algorytmicznego stablecoina zbudowanego na blockchainie Luna. Nie będziemy tu wchodzić w szczegóły protokołu ani tego, jak ma działać algorytmiczny stablecoin, ale rezerwy BTC mają na celu utrzymanie sztywnej ceny stablecoina w okresach wysokiej zmienności. Kwon uzasadnił swój wybór na korzyść bitcoina z góry ustaloną polityką pieniężną i obiektywną neutralnością aktywów.

W marcu Luna Foundation Guard kupowała Bitcoiny o wartości ponad 100 milionów dolarów dziennie i w momencie pisania tego tekstu zgromadziła imponującą kwotę 30 727 BTC.

Największe znane salda BTC będące własnością firm. Wartość dolara obliczona na 46 tys. dolarów za BTC

Chociaż długoterminowa żywotność protokołu jestto zupełnie inna sprawa, na rynku bez wielu naturalnych sprzedawców, tak duży kupujący będzie miał wpływ w krótkim lub średnim okresie.

Pochodne Bitcoina

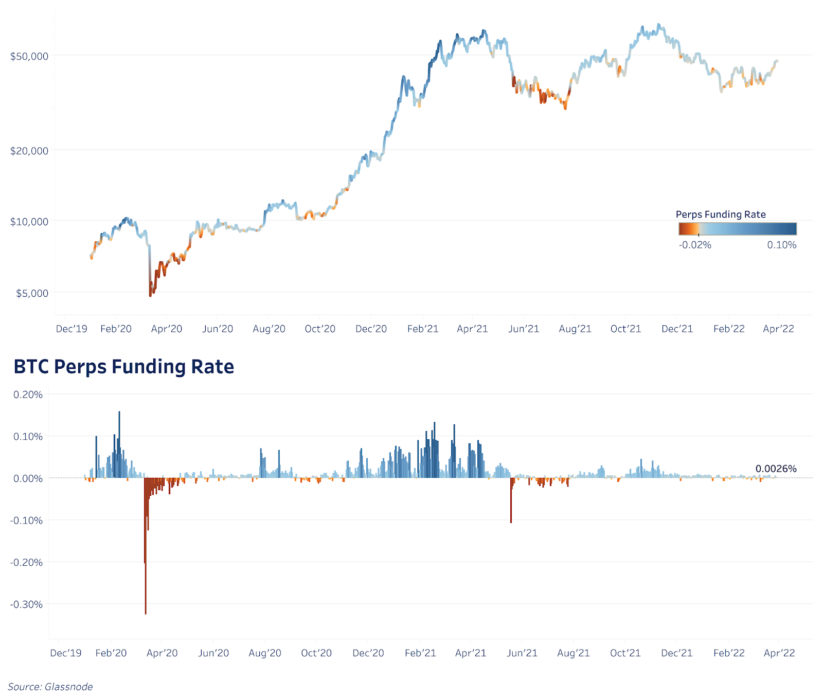

Rynki instrumentów pochodnych wyglądają przerażająco od początku 2022 r.cicho. Jednak w porównaniu z 2021 r. wydaje się to być raczej pozytywną rzeczą. Szybkie spojrzenie na stawki wieczystego finansowania swapów w czasach, gdy ceny były poprzednio na obecnych poziomach, pokazuje, jak różny jest dziś rynek instrumentów pochodnych.

W pierwszej fali wzrostu wiosną 2021 roku spekulanciinstrumenty pochodne często płaciły ponad 50% w ujęciu rocznym, aby utrzymać swoje pozycje długie. W drugiej, jesiennej fali wzrostu, stopy finansowania były znacznie bardziej umiarkowane, ale nadal dość wysokie.

Cena BTC ważona stopą finansowania kontraktów terminowych (na górze). Stopa finansowania BTC Perpetual Futures (niska)

Ta dynamika pokazuje, że spekulacjeinstrumenty pochodne odegrały wówczas dużą rolę we wzroście rynku i, co ciekawe, w obecnej fali wzrostów wpływ spekulacyjnych pozycji długich praktycznie nie istnieje. Chociaż inwestorzy nie powstrzymują obecnie rajdu tak agresywnie, jak latem 2021 r., Od początku nowego roku stopy finansowania okresowo zmieniały się z neutralnego na ujemne.

Cena BTC ważona godzinową stawką finansowania kontraktów terminowych (na górze). Stawka godzinowa finansowania BTC Perpetual Futures (niska)

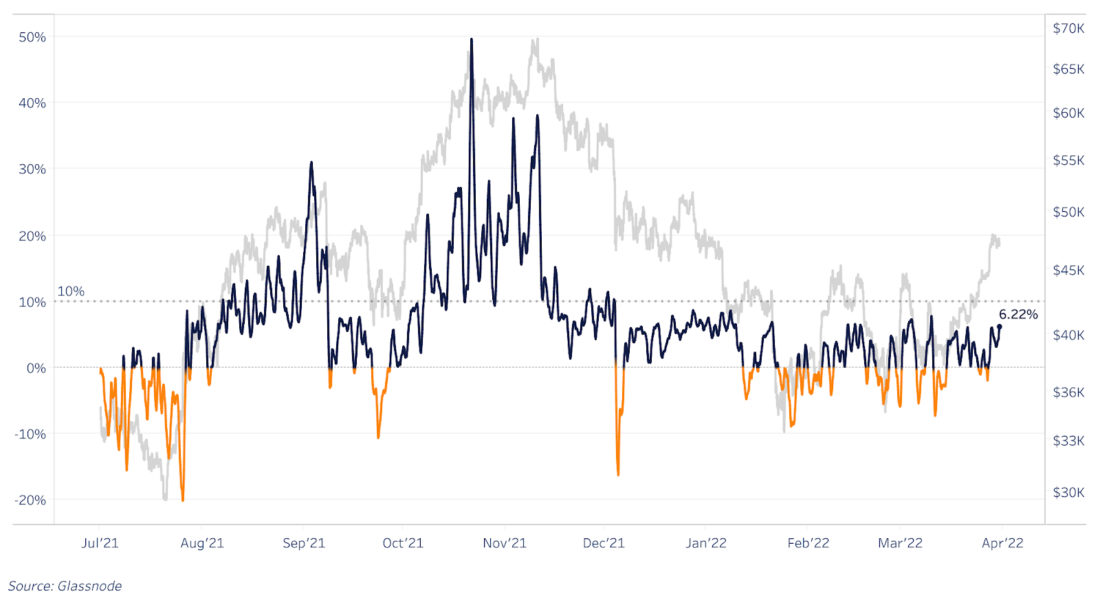

Roczna stopa finansowania (roczny koszt utrzymywania pozycji długiej z dźwignią BTC) zapewnia dodatkowy kontekst.

BTC Perpetual Futures Funding Rate (średnia 24-godzinna) w ujęciu rocznym

Podobną perspektywę prezentuje bazakwartalne kontrakty terminowe w ujęciu rocznym. Po raz pierwszy bitcoin osiągnął swój obecny poziom cenowy, kwartalne kontrakty terminowe typu forward były notowane z 26% roczną premią do spotu. Za drugim razem premia ta wyniosła 9%. W chwili pisania tego tekstu, kwartalne kontrakty terminowe typu forward mają roczną podstawę wynoszącą zaledwie 5%, co oznacza, że za każdym razem, gdy ten poziom zostaje osiągnięty, rynek w mniejszym stopniu napędzany jest przez spekulacje dotyczące dźwigni finansowej i instrumentów pochodnych, a bardziej przez popyt na rynku spot. To w dużej mierze potwierdza to, co widzimy w zakresie dynamiki dostaw w łańcuchu.

Krocząca podstawa kwartalnych kontraktów futures na BTC w ujęciu rocznym. Pionowe linie wyznaczają momenty, w których cena przekracza poziom 47 tysięcy dolarów.

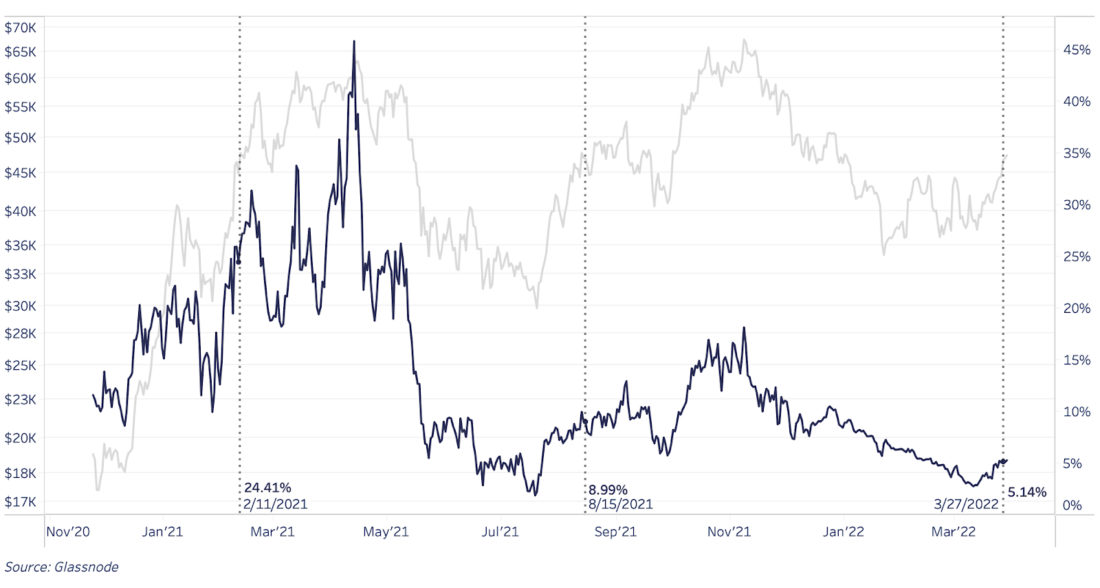

W ostatnich tygodniach porównywaliśmy „wolne od ryzyka”stopy procentowej” dostępnej na amerykańskim rynku skarbowym z tą dostępną na rynku instrumentów pochodnych Bitcoin w celu oceny względnej pozycji rynkowej. Rynek obligacji skarbowych Stanów Zjednoczonych (skarbów skarbowych) to największy na świecie płynny rynek kapitałowy, na którym aktywnie obraca się dłużnymi papierami wartościowymi o wartości dziesiątek bilionów dolarów. Rynek instrumentów pochodnych Bitcoina jest oczywiście znacznie mniejszy, obecnie warty niecałe 17 miliardów dolarów.

Powodem, dla którego je w ogóle porównujemy, jestjest to, że wielu zarządzających pieniędzmi wchodzących na rynek Bitcoin w 2021 r. szukało możliwości przejęcia neutralnych rynkowo zakładów oferowanych na rynku instrumentów pochodnych (zakup spot + zwarcie kontraktów futures => przechwytywanie spreadu).

Dochód Contango z kwartalnych kontraktów terminowych na BTC w porównaniu z 10-letnimi obligacjami skarbowymi

Porównując więc podstawę kwartalną z faktem, że wszystkienajwięksi alokatorzy kapitału na świecie biorą dziś pod uwagę stopę wolną od ryzyka (która stale rośnie od lata 2020 r.), widzimy, że kwartalne instrumenty pochodne bitcoin dały najwyższą stopę wolną od ryzyka od września 2020 r. i lipca 2021 r.

Kwartalna rentowność kontraktów futures na BTC minus rentowność 10-letnich obligacji skarbowych

Wreszcie, skład zabezpieczenia na rynku instrumentów pochodnychzmienił się całkowicie od początku 2021 r., z 70% otwartych udziałów z depozytem zabezpieczającym kryptowaluty do zaledwie 36%. (Resztę otwartych odsetek zapewniają stablecoiny.)

Procent otwartego zainteresowania kontraktami futures na BTC z zabezpieczeniem w kryptowalutach

Zmniejsza to potencjał zmienności w kierunkuspadki, gdy (w przypadku depozytów zabezpieczających w kryptowalutach) wartość dolara zabezpieczenia spada wraz ze spadkiem ceny aktywów, przybliżając przymusowe zamknięcie pozycji kupna.

Możemy spodziewać się kontynuacji trendu spadkowego w udziale zabezpieczeń na kryptowalutowych instrumentach pochodnych, ponieważ ekosystem stablecoin nadal rośnie w wybuchowym tempie.

Wydobycie

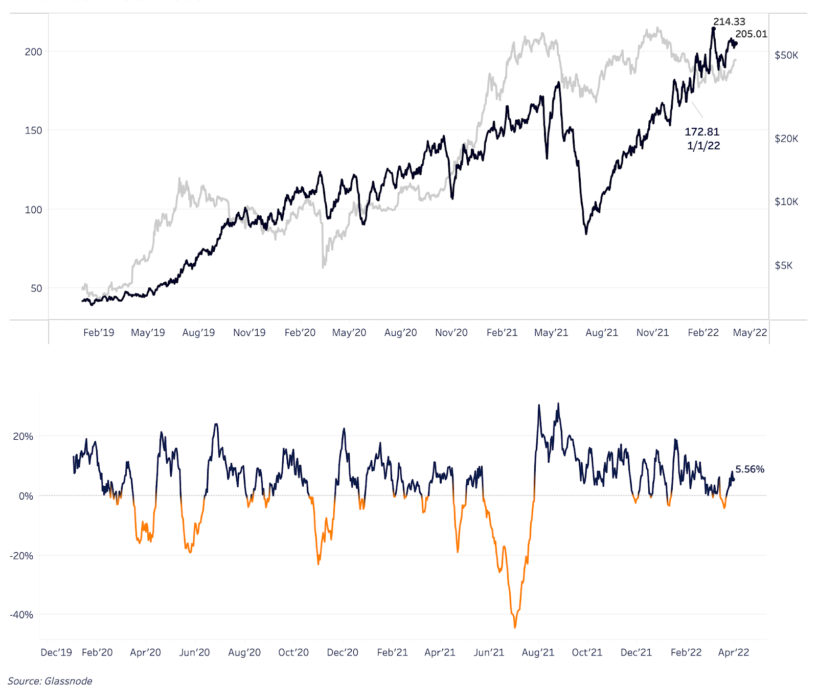

Średni hashrate z 7 marcaKurs Bitcoina wynosił około 205 EH/s (Exahash/s), co oznacza wzrost o 18,63% od początku roku i 5,56% w ciągu ostatnich 30 dni. Ekstrapolując wzrost hashrate'u w pierwszym kwartale roku otrzymujemy 74,52%, czyli przy utrzymaniu obecnego tempa wzrostu hashrate na koniec 2022 roku wyniesie około 300 EH/s.

Hashrate Bitcoina do Exahash/s. (średnia 7-dniowa) (u góry). 30 dni Wzrost średniego tempa hashowania bitcoinów (na dole)

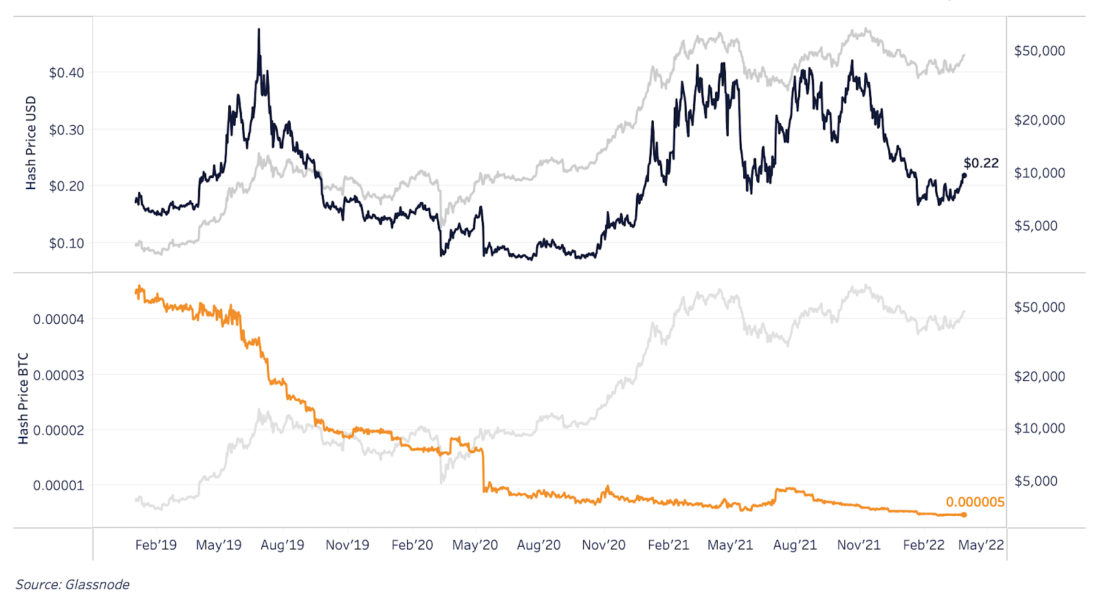

W wyniku ostatniej fali wzrostu cen,wyprzedzając wzrost haszyszu, cena haszyszu (przychód na terahash dziennie) jest teraz o 0,2179 USD – 30,71% wyższa niż ostatni najniższy poziom z lutego. Będzie to pożądany krótkoterminowy sygnał dla górników, ponieważ wzrost rentowności wydobycia przewyższa plany zwiększenia hash rate. Cena haszyszu wynosząca ponad 0,20 USD była złotym okresem dla rentowności górników, którzy zbudowali swoją zdolność do pełnego wykorzystania tej możliwości.

Cena skrótu dla BTC

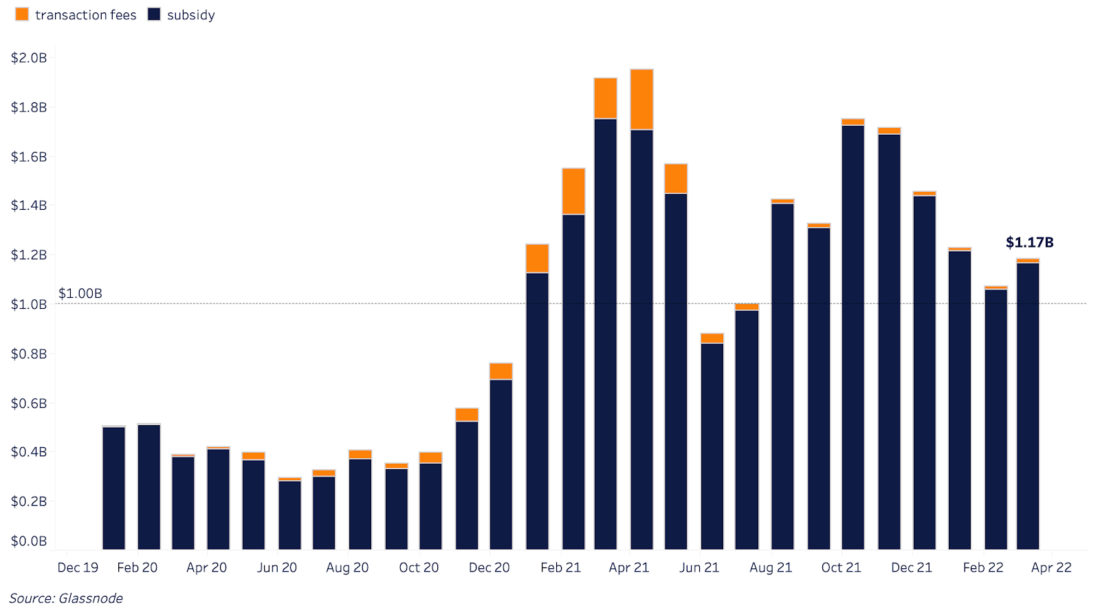

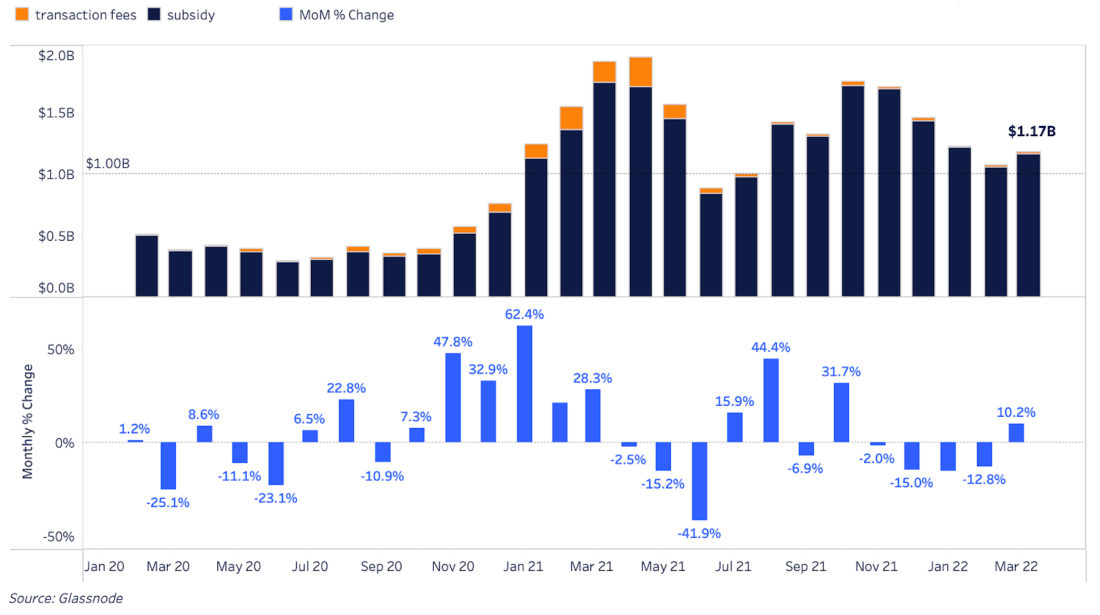

W tym roku górnictwo zyskuje ponadŁączne miesięczne przychody w wysokości 1 miliarda dolarów z dotacji blokowych i opłat transakcyjnych. W marcu całkowite przychody górnictwa wyniosły około 1,17 miliarda dolarów, co choć spadło o prawie 33% w porównaniu z (rekordowymi) średnimi miesięcznymi przychodami z ubiegłego roku, oznaczało wzrost o 10,2% miesiąc do miesiąca.

Miesięczny dochód górnika (B): czarny = dotacje blokowe, pomarańczowy = opłaty transakcyjne

Miesięczny dochód z górnictwa (B$): czarny = dotacje blokowe, pomarańczowy = opłaty transakcyjne, niebieskie słupki = zmiana z miesiąca na miesiąc

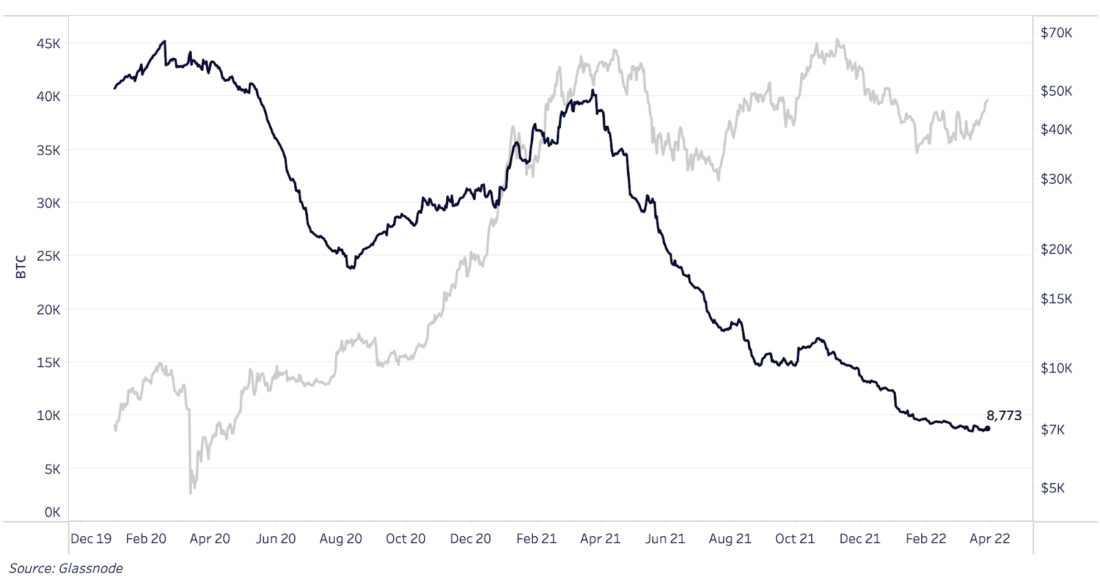

Pomimo tego, że górnicy nadal otrzymują zwiększonedochodów i charakteryzują się wysoką rentownością, tendencja do zatrzymywania „wydobytych” bitcoinów utrzymuje się. W ciągu ostatnich 90 dni wolumen przelewów od znanych kopaczy na giełdy wyniósł zaledwie 8773 BTC w porównaniu do poprzednich okresów, kiedy osiągnął 35 000 BTC lub więcej.

Trend ukształtował się, gdy zwłaszcza górnicyduże publiczne firmy wydobywcze starają się zgromadzić jak najwięcej bitcoinów. Kluczowym ryzykiem lub katalizatorem odwrócenia tego trendu mogą być niekorzystne dla ryzykownych aktywów czynniki makroekonomiczne, które mogą doprowadzić do spadku ceny BTC i kapitulacji górników.

Jednak nawet przy najniższych cenach w pierwszym kwartale,Wystąpiła niewielka presja sprzedaży ze strony górników i nie było widocznej zmiany w ogólnej strategii koparek w zakresie hodowania – znak, że rynek jest dobrze przygotowany, aby wchłonąć poważny szok cenowy, jeśli taki nastąpi.

Przenieś wolumen BTC od znanych górników na portfele wymiany (90-dniowa kwota rolowana)

Główne wieści ze świata górnictwa dla przeszłościMiesiąc był współpracą Exxon Mobile z Crusoe Energy w ramach pilotażowego programu wydobycia bitcoinów, który był prowadzony za kulisami w Północnej Dakocie w ciągu ostatniego roku jako realna alternatywa dla spalania gazu ziemnego. Dzięki nowym bodźcom ekonomicznym wydobycie bitcoinów oferuje unikalne rozwiązanie starego, odwiecznego problemu. Jak zauważył Cully Cavness, prezes Crusoe Energy:

„To rozwiązuje problem apetytu Bitcoin na energię, a jednocześnie problem energii spalania gazu dla przemysłu energetycznego”.

ExxonMobile i ConocoPhillips są dwoma największymifirmy energetyczne na całym świecie badają opłacalność i integrację wydobycia bitcoinów ze swoimi procesami i oczekujemy, że takie programy będą się tylko rozszerzać.

Środowisko makroekonomiczne

Najwyższa inflacja cen konsumpcyjnych wostatnie cztery dekady. Temat ten był w centrum uwagi od listopada, kiedy inflacja nadal rosła pomimo wcześniejszych wypowiedzi polityków i urzędników Fed o jej „tymczasowym” charakterze.

Następnie nastąpiła masowa wyprzedażrynek instrumentów o stałym dochodzie, zwłaszcza amerykański rynek obligacji, gdzie krótkoterminowe rentowności wzrosły. Doprowadziło to do gwałtownej wyprzedaży ryzykownych aktywów od listopada 2021 r.

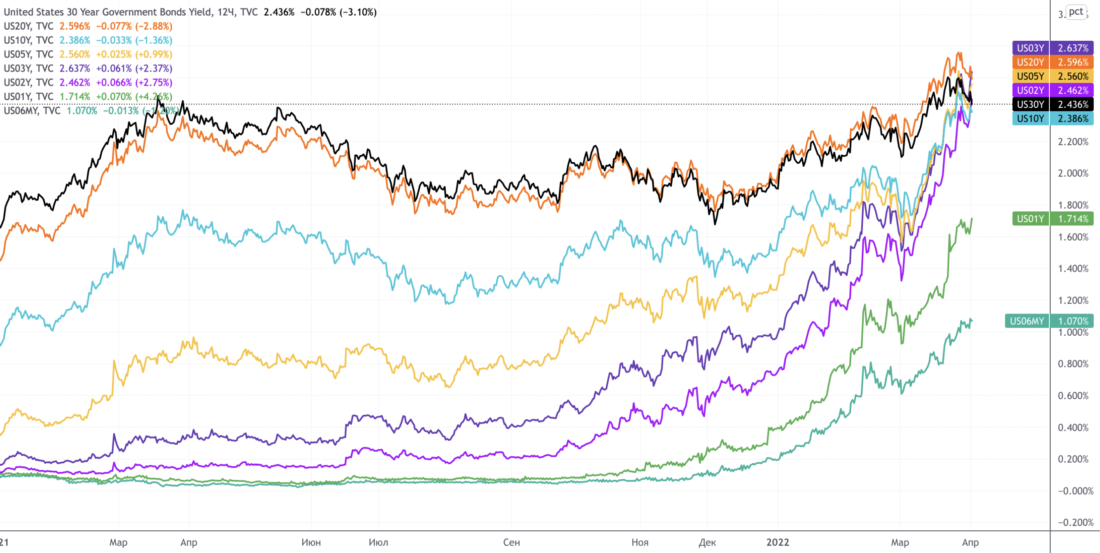

Rentowność amerykańskich obligacji skarbowych, wykres 12-godzinny

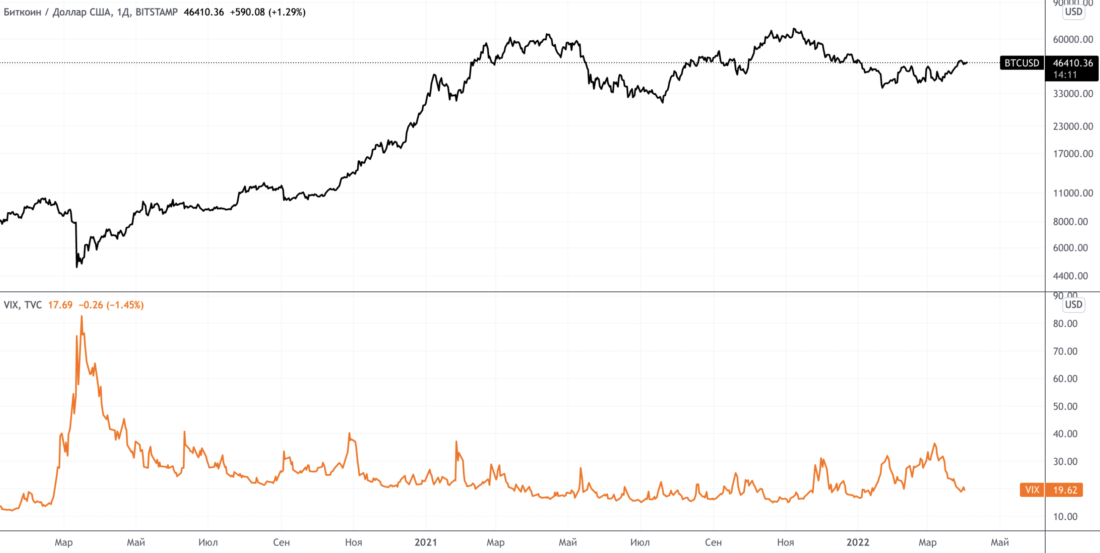

W poprzednim raporcie miesięcznym jesteśmy bardzo szczegółowoomówił tło makroekonomiczne, w tym wzrost zmienności i pogorszenie na rynkach kredytowych. Od tego czasu aktywa ryzykowne wykazały znaczne zyski, a zmienność rynku akcji, wyrażona w indeksie VIX (Chicago Options Exchange Volatility Index, CBOE), znacznie spadła.

Cena VIX i BTC

Pomimo odbicia na rynku kredytowym, giełdowym ibitcoin od lutowych minimów, wiele wskaźników tradycyjnych rynków wciąż daje niepokojące sygnały. Być może najpoważniejszym z tych sygnałów jest odwrócenie rentowności między 10- i 2-letnimi obligacjami skarbowymi.

Spread między rentownościami 10- i 2-letnich Treasuries

Krzywa dochodowości, której inwersja poprzedziłakażda większa recesja od lat 60. spadła na krótko poniżej zera w zeszłym tygodniu. Niezależnie od tego, czy inwersję można już „technicznie” stwierdzić, sygnał pozostaje i wskazuje na problemy tradycyjnego systemu finansowego.

Odwrócenie plonu stanowi problem dlasystemu bankowego, ponieważ instytucje kredytowe budują swój model biznesowy na zdolności do wykorzystywania zobowiązań krótkoterminowych do nabywania aktywów długoterminowych (tj. zaciągania pożyczek krótkoterminowych, udzielania pożyczek długoterminowych i zarabiania na marży). Odwrócenie rentowności zaburza ten mechanizm i prowadzi do problemów płynnościowych w systemie kredytowym, którego funkcjonowanie uzależnione jest od rolowania długu.

Biorąc pod uwagę ten czynnik, w połączeniu z gwałtownym wzrostemCeny surowców i skutki wyższych rentowności obligacji, można powiedzieć, że gospodarka wydaje się zmierzać w kierunku recesji. Chociaż termin nie został określony, czeka nas spowolnienie wzrostu, co nie wróży dobrze ryzykownym aktywom w średnim terminie.

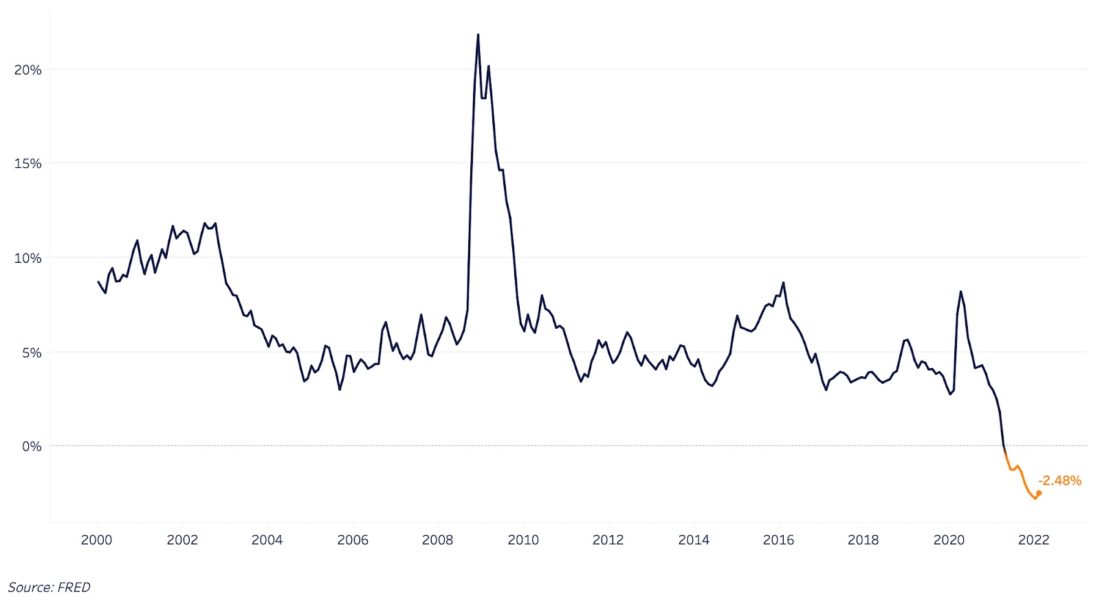

Dzieje się to w czasie, gdy rynki kredytowesą nadal całkowicie oderwane od rzeczywistości, a rzeczywiste zyski ze wszystkich instrumentów są głęboko negatywne. Nawet korporacyjne obligacje śmieciowe mają dziś ujemną realną rentowność, co oznacza, że siła nabywcza kapitału zainwestowanego w takie papiery ma gwarantowany spadek, nawet zanim weźmie się pod uwagę ryzyko niewypłacalności.

High Yield Index (indeks wysokodochodowych amerykańskich obligacji korporacyjnych) z wyłączeniem CPI

Można założyć, że jeśli inflacja będzie się utrzymywaćprzyspieszy, wyniki kredytowe przedsiębiorstw pozostaną słabe, co spowoduje, że rentowność będzie jeszcze wyższa w historycznie nadmiernie lewarowanej gospodarce.

Perspektywy rynkowe i uwagi końcowe

Самым большим фактором риска в краткосрочной и среднесрочной перспективе остается более широкое сокращение рисков на долговых и фондовых рынках, поскольку большой класс инвесторов продолжает воспринимать биткойн как рисковый актив. Однако любой спад на рынке вряд ли будет продолжительным ввиду денежно-кредитных и фискальных стимулов, которые за ним последуют. Хотя ФРС заявляет о намерении ужесточать политику, значимое повышение ставок на длительный период времени остается в некоторой степени невыполнимой задачей, учитывая долговую динамику экономики США и мира в целом. Реальные ставки (доходность трежерис за вычетом ИПЦ год к году) останутся отрицательными из-за размера бремени федерального долга США по отношению к валовому внутреннему продукту, и потому мы по-прежнему совершенно уверены в необходимости достоверно нейтрального несуверенного и абсолютно дефицитного резервного актива.

Dynamika podaży na rynku bitcoin wygląda niezwykle silnie, a rodzime rynki instrumentów pochodnych bitcoin wyglądają bardzo zdrowo w ciągu ostatnich kilku miesięcy.

Wszystko gotowe na następną hossę, po lewejpoczekaj tylko, aż setki bilionów dolarów kapitału na globalnych rynkach obligacji zdadzą sobie sprawę, że trzymają papiery wartościowe, które gwarantują realną utratę wartości.

Bitcoin będzie czekał.

BitNews zrzekam się odpowiedzialności za jakiekolwiekrekomendacje inwestycyjne, które mogą być zawarte w tym artykule. Wszystkie wyrażone opinie wyrażają wyłącznie osobiste opinie autora i respondentów. Wszelkie działania związane z inwestycjami i handlem na rynkach kryptograficznych wiążą się z ryzykiem utraty zainwestowanych środków. Na podstawie dostarczonych danych podejmujesz decyzje inwestycyjne w sposób zrównoważony, odpowiedzialny i na własne ryzyko.

Przeczytaj to:

Nurkowanie głębokie | Luty 2022

Nurkowanie głębokie | Luty 2022

Nurkowanie głębokie | Marzec 2022

Nurkowanie głębokie | Marzec 2022

Indeks kryptowalut Big Mac: ile Big Maców można kupić za 1 Bitcoin

Indeks kryptowalut Big Mac: ile Big Maców można kupić za 1 Bitcoin

Prezes firmy Kraken przewiduje, że cena Bitcoin wzrośnie do ceny Lamborghini w 2022 roku

Prezes firmy Kraken przewiduje, że cena Bitcoin wzrośnie do ceny Lamborghini w 2022 roku

Kwiecień to tradycyjny miesiąc wzrostu Bitcoin

Kwiecień to tradycyjny miesiąc wzrostu Bitcoin

Retest wsparcia, zarówno oczekiwany, jak i decydujący - analiza techniczna z 1 kwietnia 2022 r.

Retest wsparcia, zarówno oczekiwany, jak i decydujący - analiza techniczna z 1 kwietnia 2022 r.