Ринок биткойна сьогодні найкраще характеризується як полі битви між биками і ведмедями. Проаналізуємонастрою короткострокових і довгострокових власників BTC по ончейн-метрик.

Минулого тижня ціна BTC консолідувалася в діапазоні $ 31 327 - 40 757. Період консолідації цілком очікуємо після сильного розпродажу попередніх тижнів.

Основне питання, яке зараз хвилюєінвесторів, полягає в тому, чи означає це падіння перехід до ведмежому тренду або ринок повернувся до діапазону повторного накопичення. У цьому випуску ми розглянемо за доступними ончейн-даними поведінку короткострокових і довгострокових власників BTC, щоб спробувати визначити, якою буде настрої учасників ринку.

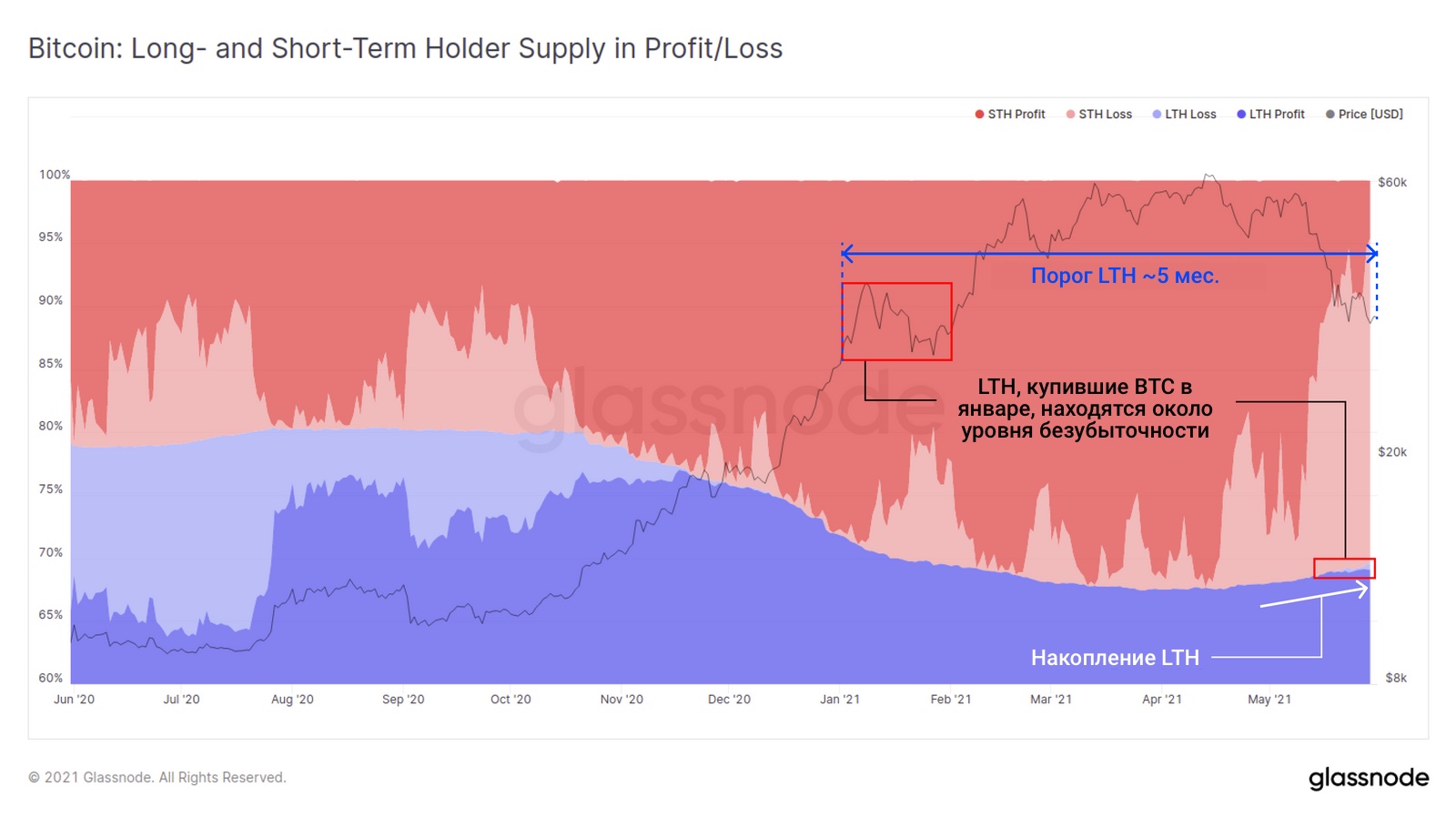

Наближення до больового порогу

Поточна структура ринку досить-такиінтригуюча, оскільки ціна BTC п'ять місяців тому (відповідає нашому граничного значення для довгострокових власників, 155 днів) була лише трохи нижче поточних значень. Таким чином, довгостроковим власникам належать більш-менш все знаходяться в прибутку монети (акумульовані до 2021 року), а покупці грудня - початок січня зараз знаходяться близько рівня беззбитковості. І навпаки, на частку короткострокових власників на сьогоднішній день доводиться практично весь нереалізований збиток.

За допомогою статистичних методів ми визначили ці два класи власників монет виходячи з того, коли в останній раз їх монети переміщалися ончейн:

- короткострокові власники (STH)зазвичай розглядаються як відносно нові учасники ринку, що утримують монети молодше 155 днів;

- довгострокові власники (LTH)зазвичай розглядаються як ходлери, «розумні гроші» та покупці останньої інстанції, які утримують монети старше 155 днів.

Виходячи з цієї класифікації ми визначаємо, якачастка пропозиції утримується короткостроковими власниками в порівнянні з довгостроковими, а також яка частина з цих монет в даний час знаходиться в прибутку чи збитку. Оскільки поточний ціновий діапазон дуже близький до цін 155-денної давності, можна помітити, що невелика частина довгострокових власників сьогодні теж перебуває в збитку (світло-блакитна область на графіку нижче).

Відносні прибуток і збитки короткострокових власників BTC в порівнянні з довгостроковими (посилання на оновлюваний джерело)

Ключові статистичні дані про поточну динаміку пропозиції, показаної на графіку вище:

- Довгострокові власники в прибутку (темно-синя область)утримують 69% від усієї пропозиції BTC. У цю категорію, по суті, потрапляють усі, хто купував BTC до 2021 року.

- Довгострокові власники зі збитками (світло-синя область)утримують 0,5% всього обсягу пропозиції BTC.Сюди потрапляють покупці останніх днів грудня – на початку січня. Якщо ціна BTC продовжить коливатися в цьому діапазоні, скажімо, ще місяць (або впаде нижче), товщина цієї світло-синьої області буде вказувати на те, скільки січневих покупців продовжують утримувати свої монети.

- Довгострокові власники в цілому (біла область)повернулися до нагромадження монет.Це говорить про те, що покупці початку бичачого ринку (BTC $30 тис.) утримують суттєвий обсяг пропозиції, і якщо ця тенденція продовжиться, це може вказувати на довгострокове стиснення пропозиції.

- Короткострокові власники в прибутку (темно-червона область)утримують лише 4,5% пропозиції BTC - різкескорочення частки від 30% у середині квітня, у цінового максимуму ~ $ 64 тис. Це говорить про те, що близько 26% пропозиції монет в даний час перебуває у збитку.

- Таким чином,короткострокові власники зі збитками (світло-червона область)утримують із нереалізованим збитком 26% від загальної пропозиції BTC. Ця група є найімовірнішим джерелом тиску продажів зараз і найближчим часом.

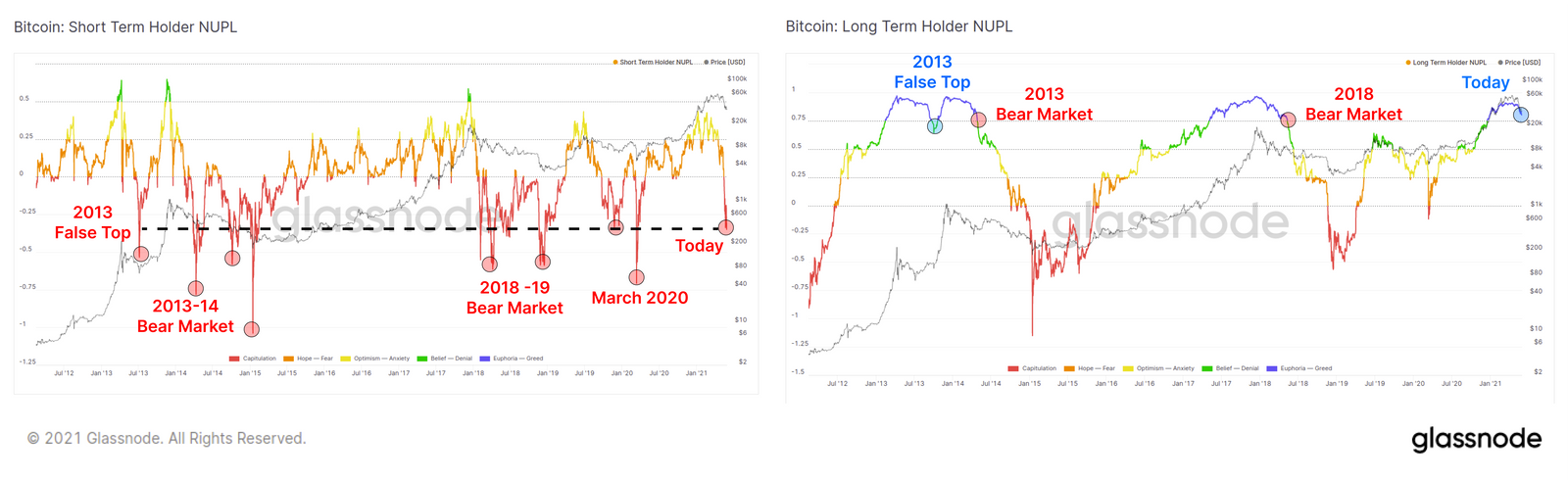

В останній аналітичній статті ми обговорюваличисту нереалізовану прибуток / збиток для обох груп, щоб визначити їх відносні больові точки. За нашою оцінкою, короткострокові власники капітулювали великим об'ємом монет, проте вони ще можуть залишатися джерелом пропозиції на стороні продажу в найближчому майбутньому. Довгострокові власники, з іншого боку, залишаються в прибутку, проте наближаються до порогового рівня чистої нереалізованого прибутку / збитку (NUPL) в 0,75. У попередніх циклах це сигналізував про початок ведмежих ринків, оскільки довгострокові власники фіксували залишилися нереалізованими прибутку.

Чистий нереалізований прибуток / збиток для короткострокових (зліва) і довгострокових (праворуч) власників

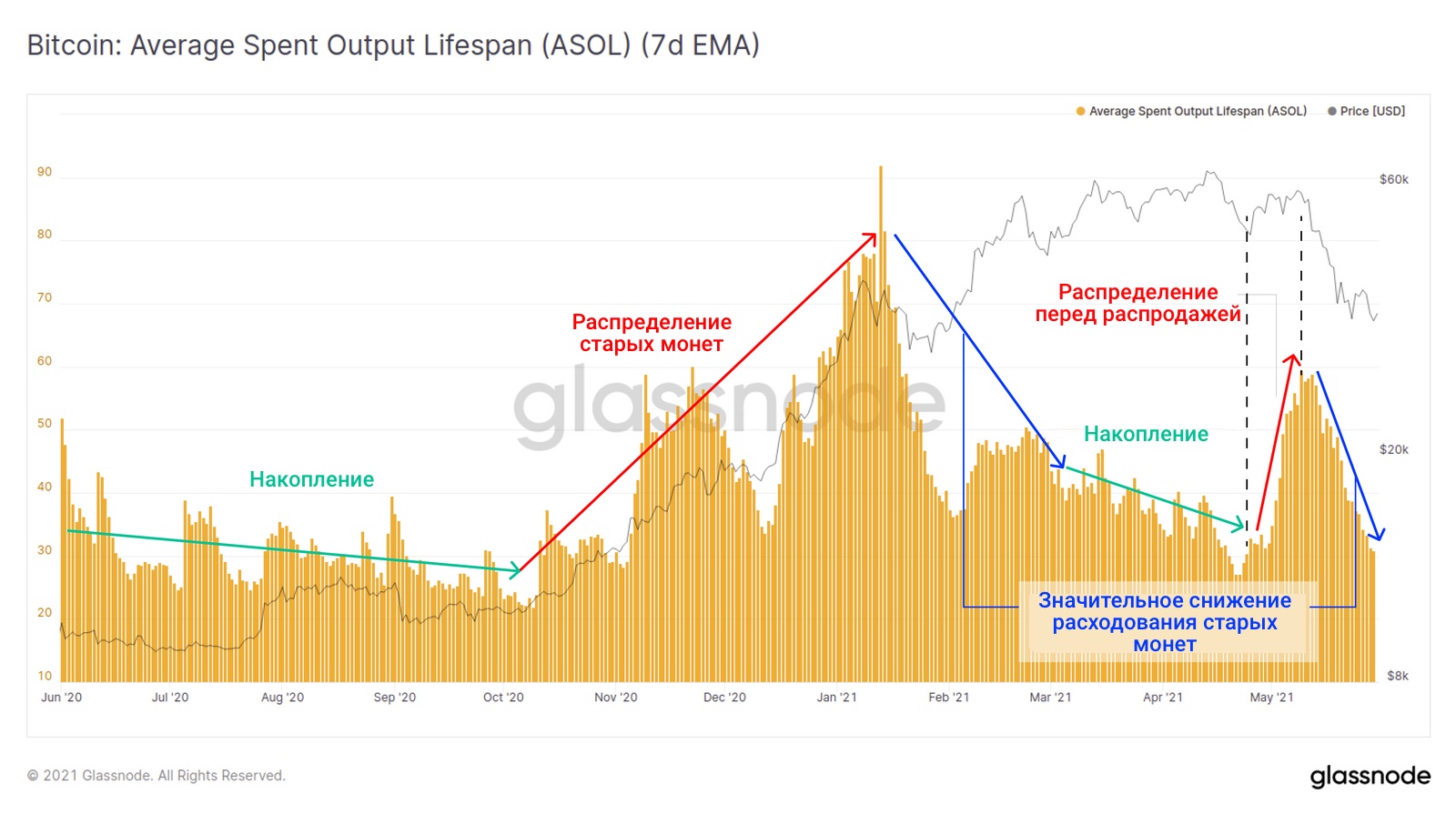

Структура витрачання має значення

З вищесказаного ясно, що багато інвесторів в біткойн на сьогодні знаходяться у збитку і ситуація в цілому може представлятися досить похмурою.

Однак тепер, визначивши потенційні больовіточки для ринку, ми можемо простежити фактичну динаміку витрачання монет ончейн, щоб перевірити, роблять інвестори якісь дії щодо паперових збитків і лякають їх червоні свічки на ціновому графіку.

Метрика Average Spent Output Lifespan (середнійтермін життя витраченого виходу), або ASOL, дає уявлення про людей середнього віку всіх UTXO, витрачених в цей день. На графіку нижче ми застосували 7-денну EMA, щоб одночасно не втратити поведінку метрики останнім часом і дещо згладити денну зашумленность.

- Високі значення ASOL означають, що старі монети знаходяться в русі і розподіляються за новими адресами.

- Низькі значення ASOL говорять про те, що старі монети залишаються в стані спокою.

У зв'язку з ціновими рухами останнього часу можна зробити два ключових спостереження:

- У старіших монетах спостерігався сплесквитрачання на початку травня - частково, ймовірно, внаслідок розподілу ( «розумні гроші» могли очікувати деякої слабкості ринку), а також ротації капіталу (ETH за цей час подвоївся в ціні).

- Під час розпродажу значення ASOL різко впало,повернувшись до рівнів нижче діапазону накопичення, що спостерігається між $50 тис. і $60 тис. Це говорить про те, що довгострокові власники не піддавалися паніці і не продавали свої монети на цій корекції.

Середній термін життя витраченого виходу (ASOL) (посилання на оновлюваний джерело)

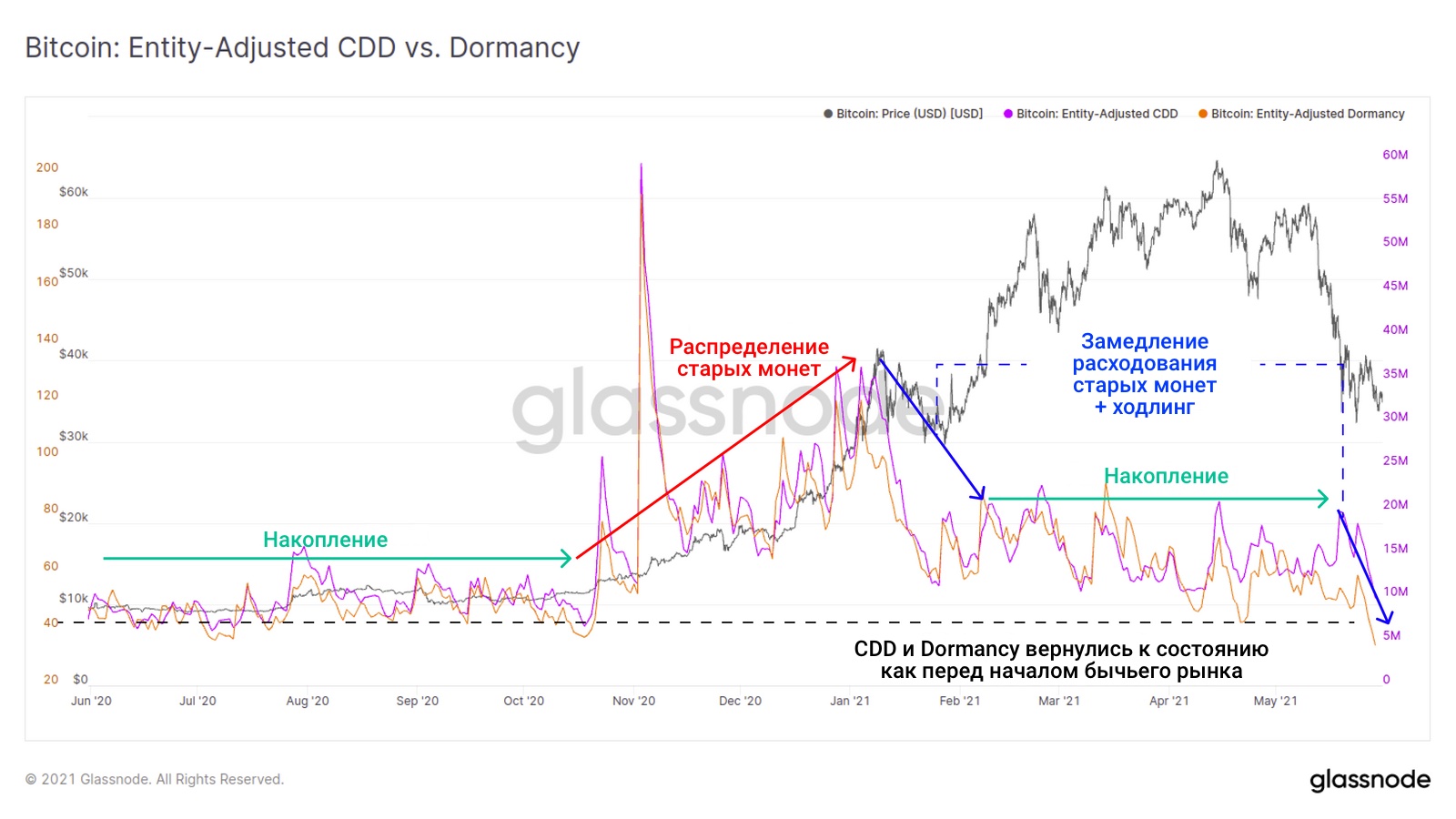

Інші дві метрики терміну життя, Coin-DaysDestroyed (койн-днів зруйновано), або CDD, і Dormancy (час бездіяльності монет), малюють аналогічну картину. Старі монети, мабуть, залишаються практично без руху (низькі значення зазначених метрик), незважаючи на 50% падіння ціни від пікових значень.

- CDDпредставляє загальний «вік» монет, витрачених того чи іншого дня.

- Dormancyкоригує значення CDD по ончейн-об'єму, відображаючи кількість днів, що кожна з монет залишалася без руху перед тим, як бути переміщеною ончейн.

- Високі значення цих метрик, як правило, є ведмежим сигналом, Засвідчуючи про витрачання і розподілі старих монет.

- Низькі значення зазвичай є бичачим сигналом, Оскільки старі монети залишаються без руху і відбувається накопичення.

Dormancy (червона крива) + CDD (фіолетова) (посилання на оновлюваний джерело)

Як видно по ASOL, загальний вік витрачаютьсявиходів в дійсності тепер впав до рівнів перед настанням бичачого ринку 2020 року або навіть нижче. Це підтверджує, що старі монети майже не змінюють власників, і велика частина витрачання припадає на власників щодо молодих монет.

Всі три ці метрики вказують на те, що старші«Руки» не поспішають розлучатися зі своїми монетами. Якщо значення ASOL / CDD / Dormancy продовжать знижуватися, це буде нагадувати попередні діапазони накопичення: старі монети залишаються без руху, а слабкі руки розподіляють свої монети на користь більш сильних рук. І навпаки, якщо ці метрики почнуть рости, це може вказувати на те, що старі монети знову прийшли в рух, створюючи додатковий тиск з боку продажу.

Так хто ж продає?

Поки що ми встановили, що старі монети витрачаються менше звичайного. Однак ціна знижується і біржові баланси ростуть. Так хто ж виступає основним драйвером продажів?

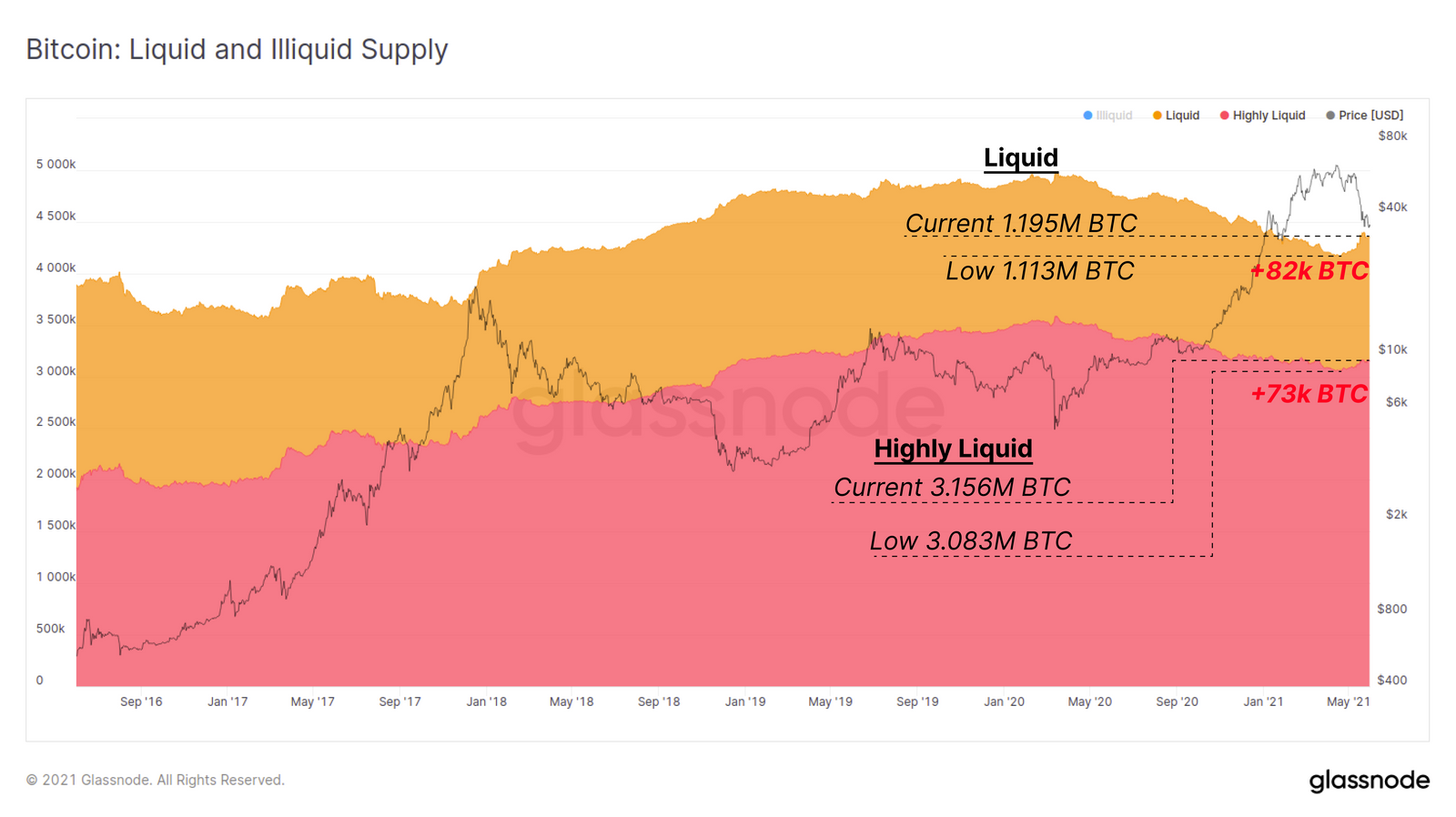

Метрика ліквідної та неліквідної пропозиціїпоказує, що за травень з неліквідного стану (ходлінг) у ліквідний або високоліквідний перейшли загалом ₿155 тис., що дозволяє оцінити загальний «тиск продажів». Ця метрика враховує як довгострокових, так і короткострокових власників, які витрачали монети, які раніше зберігалися на гаманцях з евристикою, схожою на холодне зберігання.

Ліквідне і неліквідне пропозицію (посилання на оновлюваний джерело)

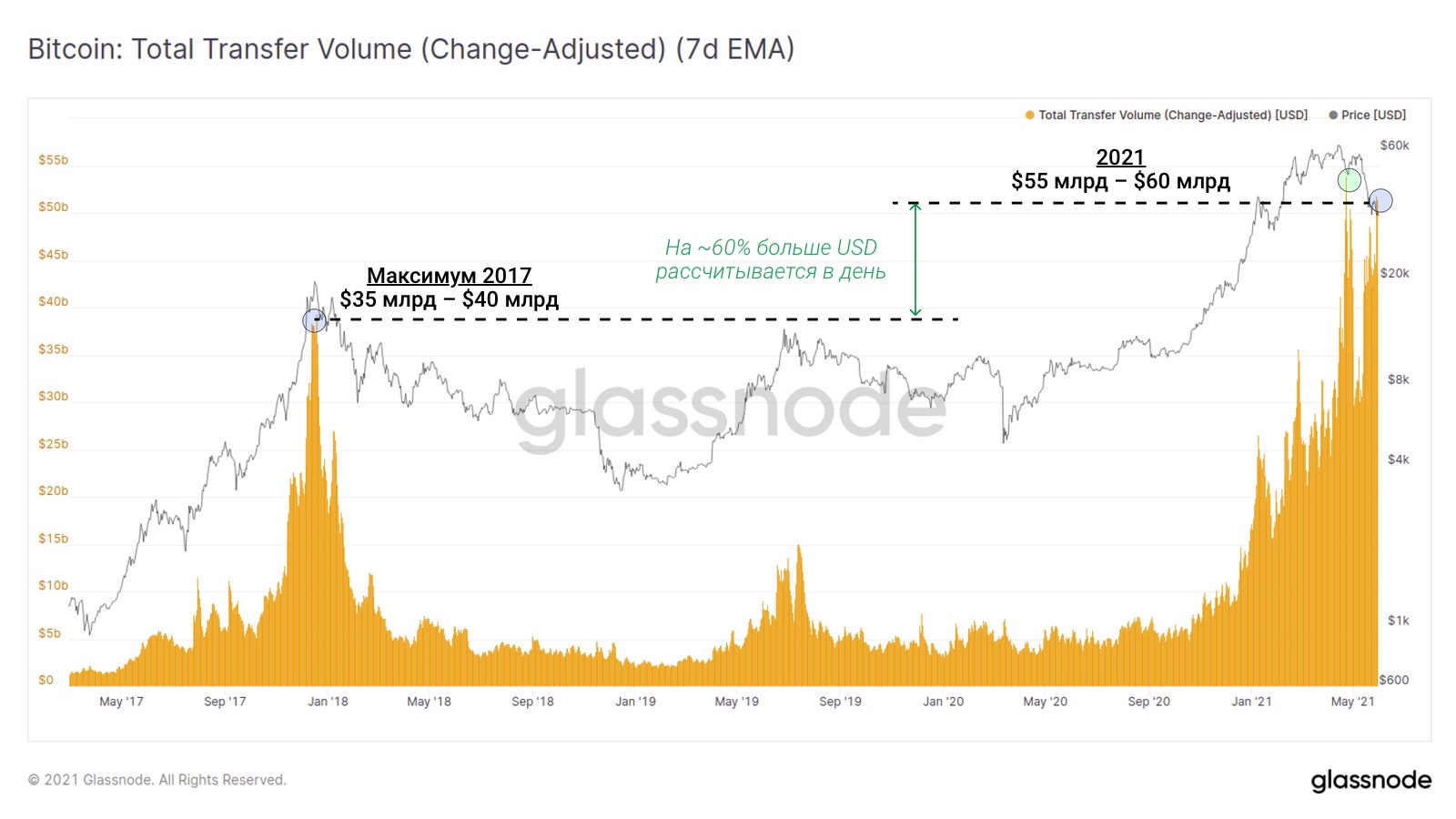

Загальний обсяг ончейн-розрахунків у доларовомувиразі (до 55 млрд $/добу) минулого тижня також дуже близький до рекордного максимуму. Це на 60% більше ніж на піку 2017 року. Отже, не можна заперечувати, що в русі знаходиться величезна кількість монет.

Ончейн-обсяги з поправкою на здачу (посилання на оновлюваний джерело)

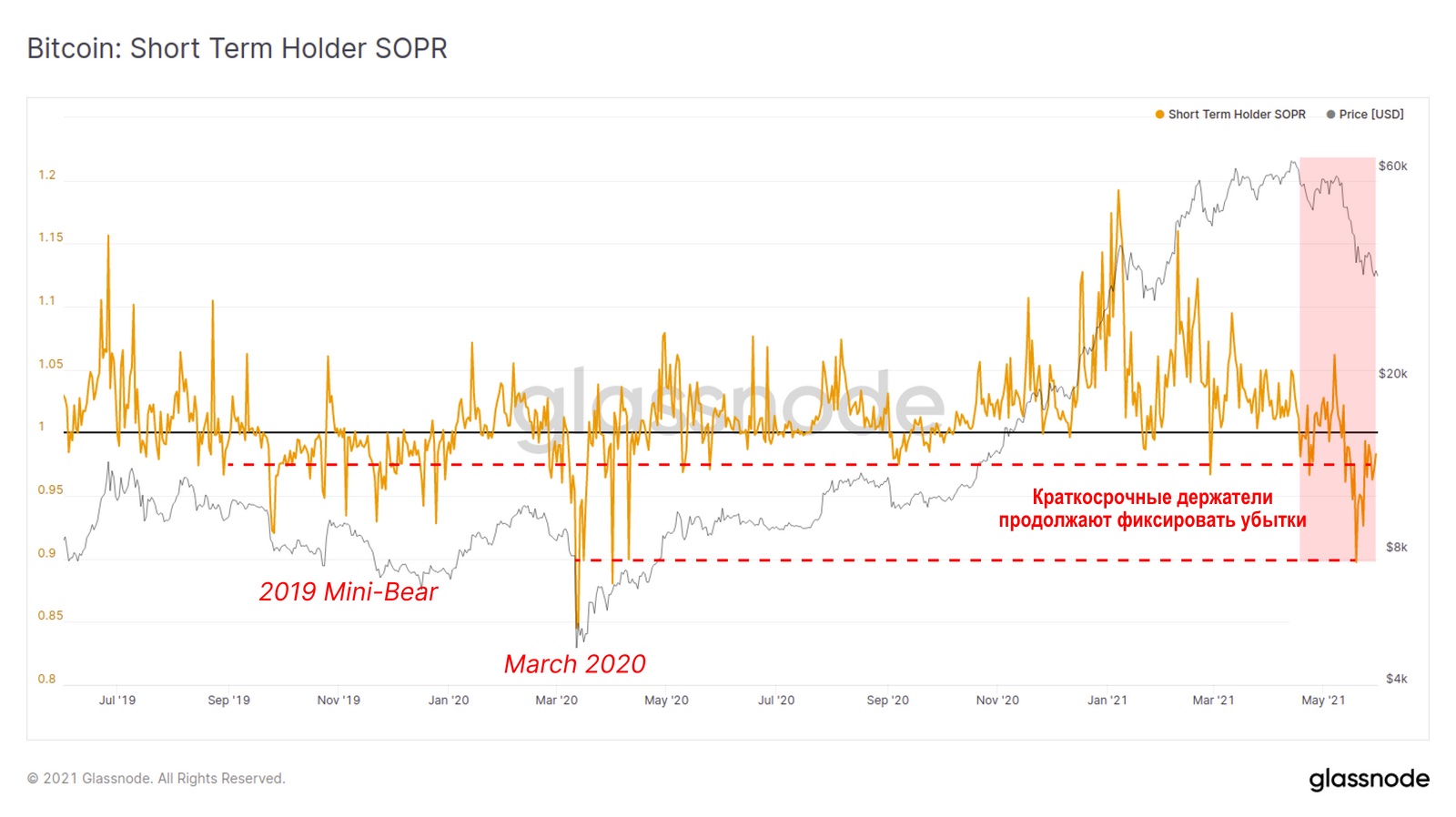

Отфильтровав коефіцієнт прибутковостівитраченого виходу (SOPR) за короткостроковими власникам, можна побачити, що вони продовжують фіксувати збитки за поточними цінами, продаючи монети, придбані на більш високих рівнях. При великих капітуляції ця метрика залишається нижче 1,0 протягом тривалих періодів часу. З огляду на це, поточна структура ринку порівнянна з капітуляцією березня 2020 року.

STH-SOPR (посилання на оновлюваний джерело)

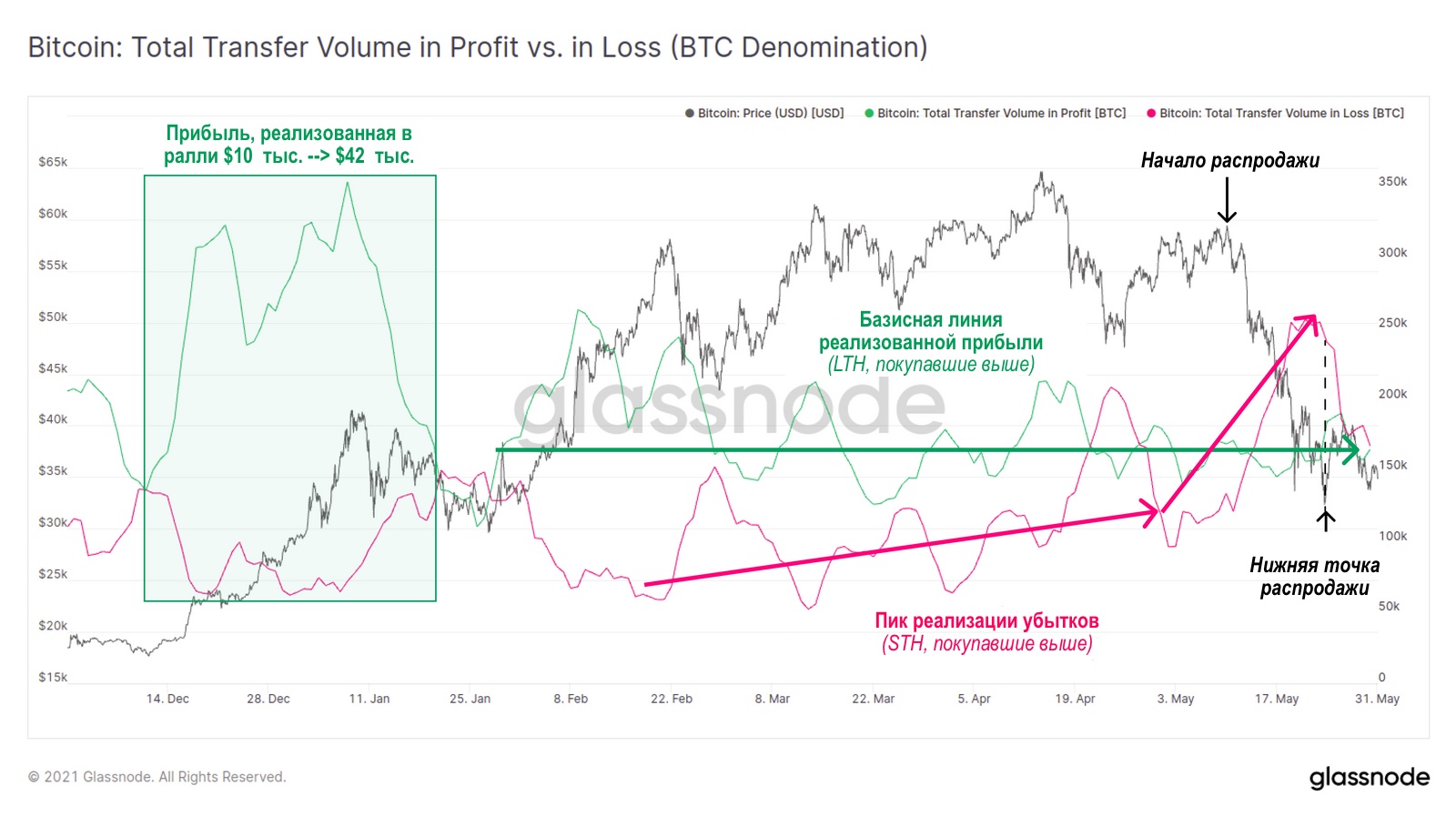

Ми можемо розглянути також обсяг ончейн-трансферуBTC, що продаються з прибутком (куплених за меншими цінами), в порівнянні з обсягом BTC, що продаються в збиток (куплених за вищими цінами). З графіка нижче можна зробити кілька ключових спостережень, які в значній мірі підтверджують, що більша частина витрачання і тиску продажів на сьогоднішній день виходить від короткострокових власників:

- Довгострокові власники явно фіксували прибуток під час осіннього ралі від $10 тис. до $42 тис., після чого рівень їх витрачання залишався відносно стабільним.

- Структура витрачання довгострокових власників,мабуть, залишилася незачепленою розпродажем останніх тижнів, а «волатильність» обсягів витрачання насправді навіть знизилася. Це говорить про те, що довгострокові власники в масі своїй не бажають продавати свої монети за зниженими цінами.

- З іншого боку, короткострокові власники під час цього розпродажу збільшили обсяг витрачання більш ніж в 5 разів, причому максимальний обсяг був розподілений поблизу поточного локального мінімуму.

Обсяг трансферу BTC в прибутку або збитків (посилання на оновлюваний джерело)

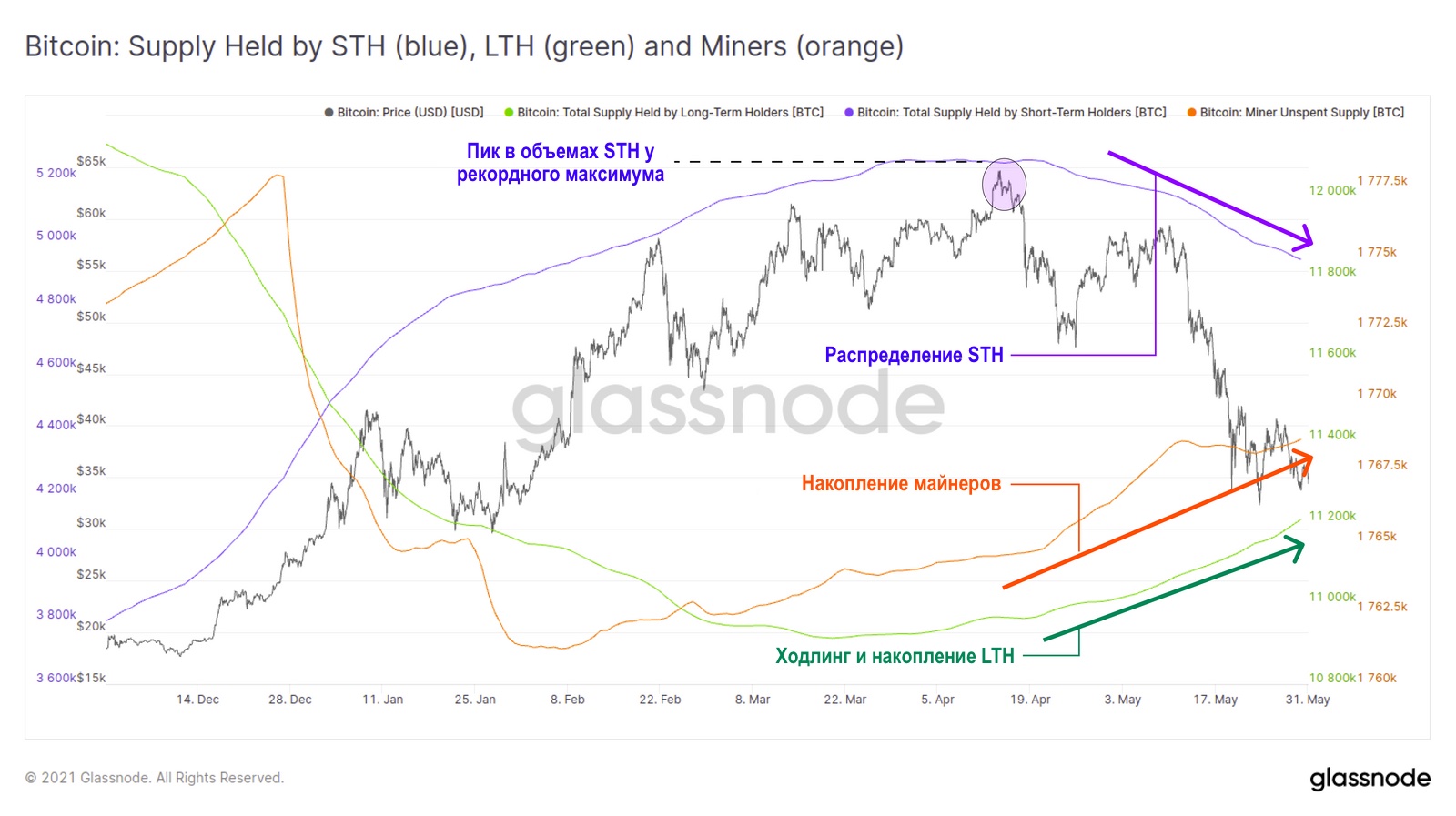

Нарешті, ми можемо порівняти обсяги пропозиції, утримувані короткостроковими (синя крива), довгостроковими (зелена) власниками і Майнер (помаранчева).

- Короткострокові власники розподіляють свої монети.

- Довгострокові власники продовжують ходліть і акумулювати.

- Майнер акумулюють.

Поза всякими сумнівами, поточна структура ринкунайкраще описується як поле битви між биками і ведмедями з явним формуванням тренда між довгостроковими і короткостроковими інвесторами. Це битва переконаності Ходлер і негайної купівельної спроможності.

Обсяг пропозиції, утримуваний короткостроковими, довгостроковими власниками і Майнер (посилання на оновлюваний джерело)

Стаття не містить інвестиційних рекомендацій,всі висловлені судження висловлюють виключно особисті думки автора і респондентів. Будь-які дії, пов'язані з інвестиціями і торгівлею на ринках, пов'язані з ризиком. Підходьте до прийняття власних рішень відповідально і самостійно.

�

</ P>