E se lhe dissessem agora que nos aproximamos de outra crise financeira global, queserá ainda pior e mais longo que o mundocrise financeira de 2008? Deseja saber mais? E se, por várias décadas, nossas instituições financeiras e monetárias forem um dos fatores mais significativos da desigualdade econômica em todo o mundo? Você estaria interessado em entender o porquê?

Durante décadas, a maioriaregulamentos concebidos para fortalecer os nossos sistemas financeiros ou decisões sobre taxas de juro destinadas a estimular a economia tiveram adicionalmente um impacto devastador na sua riqueza futura. Este processo reduziu efectivamente a dívida nacional, mas ao mesmo tempo destruiu gradualmente a riqueza dos poupadores comuns como você e eu. Isso pode parecer um pouco rebuscado, certo?

Verdade inconveniente

Infelizmente, a verdade é queAs afirmações feitas acima podem realmente ser justificadas. Sim, muitos de nós que temos privilégios suficientes sentimos os benefícios de uma regulamentação rigorosa, boas práticas bancárias e mercados financeiros estáveis. Nosso dinheiro é seguro, os pagamentos funcionam e as instituições financeiras nos fazem ofertas lucrativas na tentativa de ganhar ou reter como clientes.

Mas ...

Existem outros negativos, e principalmenteaspectos desconhecidos dos sistemas financeiros que simplesmente precisam ser expostos. Sem compreender como mesmo uma economia que funcione bem pode (e geralmente será) ser suscetível a práticas monetárias inadequadas, não seremos capazes de apreciar o verdadeiro poder do Bitcoin. Continuaremos a relegar o Bitcoin para a periferia e a vê-lo apenas como um sistema de pagamento alternativo ou moeda que só é relevante para países problemáticos e em “desenvolvimento”. países

Neste artigo, veremos os antecedentes financeirosprocessos que têm um efeito prejudicial sobre o bem-estar dos cidadãos e, ao mesmo tempo, fazem isso por um longo período de tempo, no quadro de economias inteiras de vários bilhões de dólares. É por isso que a diminuição gradual do seu bem-estar individual não é imediatamente perceptível e provavelmente não se tornará algo chocante ou especialmente dramático. Para cada pessoa individualmente - a quantia perdida não será suficiente para incitar agitação social, mas, quando resumida, levando em conta os milhões de pessoas envolvidas na economia, números impressionantes começam a tomar forma.

Isto não é apenas taxas de comissão

Nossos bolsos limpam não apenas os maisfatores irritantes comuns, como taxas bancárias, taxas de remessa ou custos de investimento. Em vários países, há uma redistribuição silenciosa e precisa da riqueza de investidores comuns, como você e eu, para o governo e instituições financeiras.

Esta é uma redistribuição oculta da riquezatorna-se mais visível à medida que a inflação aumenta. E para isso, a inflação não precisa ser alta (em relação aos indicadores históricos), porque não apenas os cenários de hiperinflação amplamente divulgados na Venezuela ou no Zimbábue demonstram como gastos governamentais desnecessários e decisões financeiras irracionais podem causar danos econômicos aos cidadãos.

Mesmo em economias bem desenvolvidas quecaracterizado por crescimento moderado, baixas taxas de juros e, aparentemente, a taxa inofensiva da inflação - a riqueza e a poupança das pessoas são sistematicamente redistribuídas para quitar a dívida pública. E isso acontece despercebido, para que os eleitores não saibam disso, e os gastos governamentais desnecessários enfrentam consequências políticas mínimas.

Na maioria dos países, as pessoas confiam em seu dinheiro,Poupança e bem-estar econômico de grandes instituições financeiras e bancos centrais. As pessoas acreditam que um forte ambiente regulatório em seu país apoiará seus esforços para sobreviver (ou mesmo prosperar) financeiramente.

No entanto, os regulamentos, em primeiro lugar,projetados para proteger a integridade do sistema bancário - eles também criam condições para o crescimento da oferta monetária, inflação e taxas de juros, que transferem discretamente a riqueza de investidores do setor privado para devedores do setor público. Portanto, da próxima vez que você achar que o tópico inflação e dívida pública / peculato é chato e não deve incomodá-lo, pense novamente.

Qual a profundidade da toca do coelho?

Instintivamente, muitos de nós entendem que algo está errado com o estado atual das coisas.

O seguinte nos obriga a sentir desconforto e uma sensação de injustiça:

- Taxas exorbitantes para transferências de dinheiro para seu país de origem;

- Altas taxas de juros em nossos empréstimos pessoais ou comerciais;

- Taxas de pagamento exorbitantes, se está aceitando um pagamento com cartão ou pagamento corporativo transfronteiriço;

- Limitações de quanto dinheiro podemos investir no exterior;

- O declínio no valor de nossas carteiras de investimentos, enquanto os gestores de ativos, corretores ou bolsas continuam prosperando.

Mas, essa toca de coelho vai muito alémcoisas assim. Nossos sistemas financeiros e nossa estrutura legal foram projetados de tal maneira que o dinheiro e a riqueza obtida a partir deles são transferidos com traição através do sistema bancário - dos depositantes às instituições financeiras e ao pagamento da dívida pública.

Mais importante, a medida em queacontecendo, surpreendem a imaginação. Este artigo é o primeiro de uma série que fornecerá uma visão geral factual de como isso acontece. Espero que isso "abra seus olhos" para as realidades e nos encoraje a procurar melhores alternativas para o que sempre foi considerado a norma.

Este e o segundo artigo abordarão os seguintes tópicos:

- Os consumidores suportam o peso das estruturas das instituições financeiras modernas;

- As instituições financeiras recebem mais dinheiro de seus clientes do que clientes deles;

- Mesmo nas economias desenvolvidas e em bom funcionamento, a riqueza é redistribuída de pobre para rica.

Este artigo se concentrará nas práticas mais praticadasserviços financeiros, assim os "irritantes" aos quais estamos acostumados e não prestamos mais atenção a eles. No próximo artigo, examinaremos como as instituições e sistemas monetários em que confiamos todos os dias contribuem para a transferência insidiosa e oculta da riqueza dos pobres para os ricos. Todos esses problemas deixam claro por que devemos estar abertos a um sistema monetário melhor, que será o terceiro artigo.

Instituições financeiras são carros caros

Há muitas razões pelas quais a prestação de serviços financeiros a pessoas e empresas se tornou tão cara - vamos tocar em algumas.

Os processos financeiros são fragmentados e envolvem muitos intermediários

Muitos de nós, via de regra, não sabemos sobre todosdificuldades e problemas enfrentados pelas empresas que oferecem serviços financeiros. Em todo o mundo, mercados financeiros reais, plataformas e sistemas de tecnologia são fragmentados e fragmentados em graus variados, mesmo em países desenvolvidos. Como resultado, muitos provedores de serviços diferentes são frequentemente combinados para colaborar e fornecer um serviço específico.

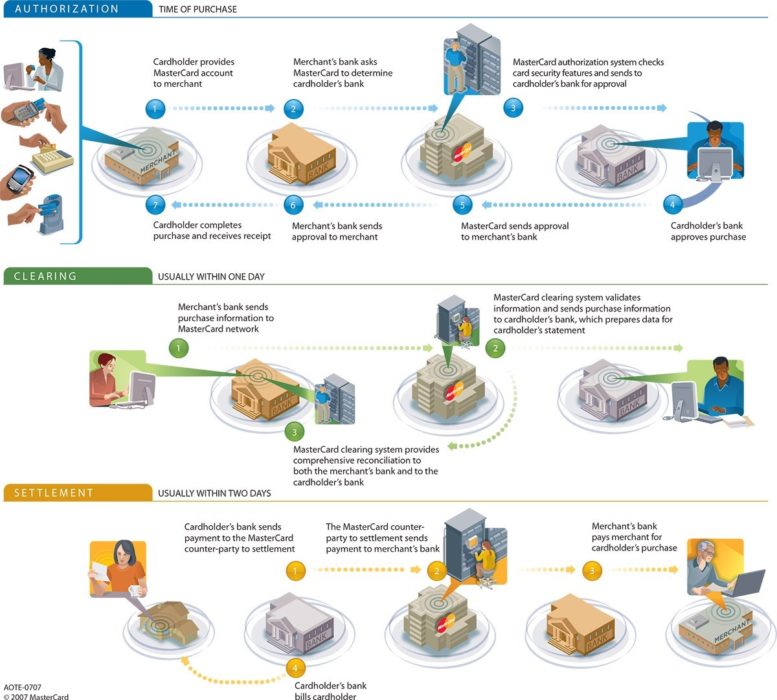

Por exemplo, para que você possa implementarpagamento simples com cartão em sua loja favorita - existem empresas que fornecem dispositivos para receber pagamentos com cartão de crédito.

Essas empresas — bancos nos quais seua loja possui conta, sua atividade se chama adquirência. Esse banco geralmente faz parte de uma rede de empresas de pagamento como Visa, Mastercard ou Amex para que sua solicitação de pagamento seja transmitida ao banco emissor (seu próprio banco), que em última instância transferirá os fundos de sua conta e entrará em contato o banco central, que trata da liquidação das obrigações de pagamento entre os bancos adquirentes e emissores, o que é chamado de compensação.

Esta não é uma informação exaustiva, mas é fácil entender como todas essas partes e seus próprios custos afetarão o custo total do pagamento.

Como isso funciona

Nós inevitavelmente sentimos as conseqüências desses problemas emnosso dia a dia na forma de taxas bancárias, prêmios de seguro, economia reduzida ou incapacidade de investir. No entanto, além de ter vários participantes, cada um dos quais adiciona custos e taxas à sua parte do serviço, existem muitos outros fatores que agravam a carga de custos em que o consumidor incorre inevitavelmente.

Instituições financeiras forçadas a manter uma infraestrutura cara

Grandes bancos, companhias de seguros e outras instituições financeiras geralmente incorrem em enormes despesas com as seguintes coisas:

- Uma rede regional de agências, na qual cada agência incorre em despesas com pessoal, instalações, administração de caixa, etc.

- Uma rede regional de caixas eletrônicos que incorre em despesas de manutenção, reposição de dinheiro, transporte e segurança de caixa;

- Sistemas de TI legados desatualizados na maioria dos bancos com muitos especialistas em TI envolvidos em sua manutenção e desenvolvimento contínuo;

- Dezenas ou mesmo centenas de milhares de funcionários bem pagos;

- Salários de gerentes financeiros, que geralmente são muito altos.

E mais, no mesmo espírito.

Em geral, as instituições financeiras tradicionais são extremamente caras de operar, e esses custos são recuperados de taxas, prêmios, juros etc.

Além do fato de os sistemas financeiros já serem caros, o fato de não estarem bem integrados apenas aumenta seu valor.

Essa falta de sistemas padronizados e integrados é o motivo, por exemplo, do seguinte:

- O pagamento pelo destinatário pode ser refletido em sua conta bancária somente após alguns dias;

- Você não pode obter uma visão unificada detodos os seus investimentos e apólices de seguro pertencentes a várias instituições, sem um intermediário ou corretor que deve corresponder isso manualmente para você. E, é claro, este intermediário cobrará pelos seus serviços.

Sistemas globais de pagamento desconectados do mercado interno

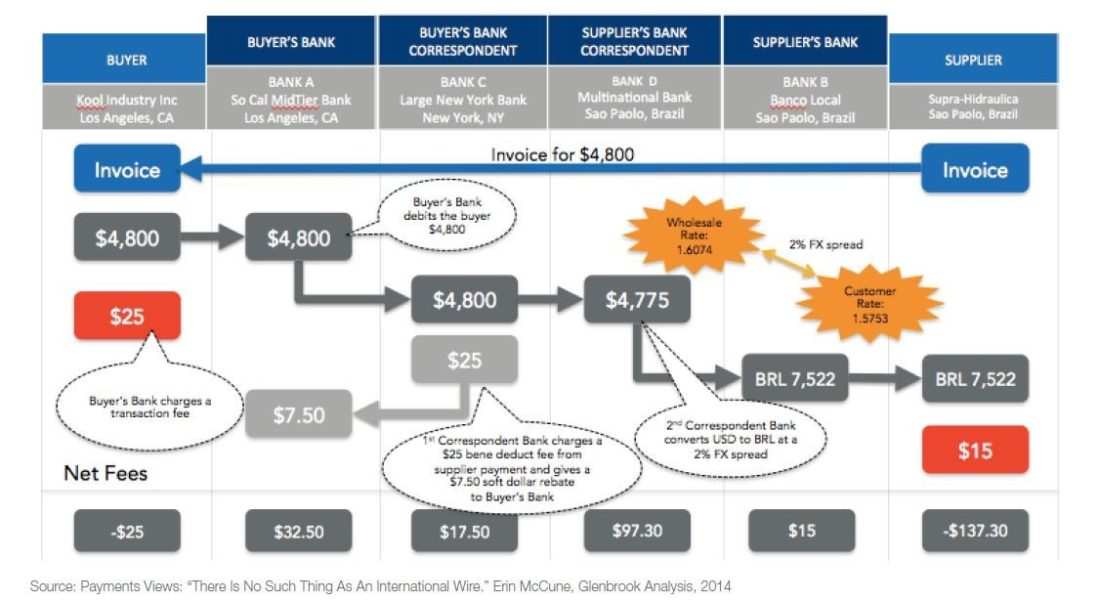

Globalmente, falta de integraçãotorna-se ainda mais pronunciado. O sistema de pagamento interno de cada país não está integrado e não está focado na simplificação de pagamentos transfronteiriços. Como resultado, para facilitar os pagamentos transfronteiriços, são necessários intermediários adicionais, como a rede SWIFT e os bancos correspondentes, cada um dos quais cobra uma taxa adicional.

Conforme você passa por vários bancos, o valor da transferência "perde peso"

Os pagamentos transfronteiriços são apenas um dosexemplos do uso de bitcoin. Em 2018, o volume de transferências de dinheiro no mundo atingiu US $ 689 bilhões e, ao mesmo tempo, a comissão média pela transferência de US $ 200 permanece alta - cerca de 7%, a transferência bancária é a mais cara - em média 11%.

Pagamentos corporativos transfronteiriços significativamentemaior em valor. Em 2018, seu volume ultrapassou US $ 21 trilhões. As tarifas, que variam em média de US $ 30 a US $ 40 por pagamento, bem como um spread médio de 2%, tornam os pagamentos corporativos / B2B transfronteiriços muito benéficos para as instituições financeiras.

Nos casos em que tesoureiros corporativoseles confiam no banco receptor para processar a conversão de moeda - a transparência das taxas de câmbio e das taxas de conversão pode ser limitada para o remetente e o destinatário de uma transação B2B. Além disso, os pagamentos transfronteiriços não são feitos em tempo real - tempos de liquidação de até 5 dias não são incomuns.

No entanto, a incapacidade do remetente eo destinatário para rastrear efetivamente a movimentação de fundos à medida que eles passam pelo sistema bancário correspondente é, em regra, uma grande preocupação.

Sistemas fragmentados no setor de investimentos

Outros exemplos de fragmentação de sistemas financeiros,que afetam negativamente os consumidores finais podem ser observados no espaço de investimento. Ao gerenciar seus investimentos, várias partes cooperam entre si e todas cobram uma taxa, o que, em última análise, reduz sua renda.

Pense na renda que você espera deinvestimento em seu fundo de aposentadoria. Nos bastidores, existem muitos participantes envolvidos no processo de gerenciamento de suas economias de aposentadoria, cada um dos quais cobra uma taxa por seus serviços.

Estes são os seguintes caracteres:(tradutor de comentários. As informações são mais relevantes para países estrangeiros)

Administrador de fundos de pensão– ajuda a direcionar parte do seu mensaldeduções salariais para os vários gestores de ativos que irão administrar seus fundos (e, esperançosamente, aumentá-los), pagar suas reivindicações, etc.

Gestores de ativos– investe suas contribuições mensais emações específicas e outros instrumentos financeiros, geralmente contando com alguma estratégia no processo. Além das taxas normais de gestão de ativos, podem cobrar uma taxa sobre retornos que excedam algum valor de referência, o que os investidores raramente compreendem.

Multi-gerentes– às vezes também participa do gerenciamento de seuinvestimentos gerenciando outros gestores de investimentos, cada um dos quais, por sua vez, gerencia certas partes do seu investimento. O multigestor cobra uma taxa adicional por este serviço.

Fornecedores de Plataforma Financeira– possuir sistemas e sistemas operacionaisoportunidades para proporcionar aos membros mais experientes dos fundos de pensões uma escolha mais ampla de opções de investimento. Também existem taxas para este serviço.

Corretores de pensões- o dever deles é ajudarseu empregador para estruturar sua indenização, manter contato com o administrador do fundo de pensão, ajudar a educar você (o funcionário) sobre a melhor forma de aumentar suas economias de aposentadoria, etc.

Consultores de Ativos– normalmente aconselham fundos de pensões individuais sobre estratégias de investimento e cobram uma taxa por este serviço.

E, claro, existem outras organizações,tais como trocas nas quais a compra e venda real de valores mobiliários ocorre. Todas essas despesas de câmbio e outras despesas comerciais também são suportadas pelo investidor.

Assim, apesar de o século XXI já estar no pátio, o problema de taxas de investimento opacas e exorbitantes continua a existir, e isso causa uma grande decepção.

As instituições financeiras se beneficiam mais com o dinheiro dos clientes do que com os próprios clientes

Existem muitos outros "problemas" implícitos com nossossistema financeiro atual. As instituições financeiras recebem lucros significativos com as comissões de seus clientes. Naturalmente, é importante que essas instituições continuem lucrativas em relação aos serviços que oferecem. Porém, a sociedade se tornou tão insensível à distribuição desigual de renda entre consumidores e profissionais comuns no campo das finanças que não percebe mais especulações óbvias.

Por exemplo, as pessoas pagam bancos mensalmenteuso de uma conta bancária. No entanto, eles, sendo clientes do banco, geralmente não recebem lucro com juros em suas contas bancárias / cheques / correntes.

Enquanto isso, os bancos usam o dinheiro do cliente paraconcessão de empréstimos a altas taxas de juros, das quais extraem lucro ainda mais significativo. Portanto, o artigo a seguir examinará como os bancos podem usar os fundos de seus clientes para conceder empréstimos a governos a taxas de juros abaixo do mercado.

Instituições relacionadas a investimentos geram renda independentemente do movimento do mercado

Um investidor comum que investe de maneira mútuafinanciar ou comprar ações cotadas por meio de um corretor, arcará com o risco de movimento do mercado / preço. O corretor e a bolsa que participam do processo de investimento receberão uma taxa de transação com base em seu tamanho, mesmo que o mercado caia.

Gerentes de ativos que gerenciamas carteiras de investimentos de pessoas físicas ou mesmo fundos de pensão receberão uma comissão de, digamos, 1% dos ativos que gerenciam, independentemente de os investimentos de seus clientes se multiplicarem ou, pelo contrário, sofrerem. Este é outro exemplo de como o benefício para o investidor comum está diretamente relacionado ao movimento do mercado e a receita do gerente de ativos não é, pelo menos no curto prazo, porque a ineficiência constante do gerente o levará a perder seus negócios.

Consequências não intencionais de estruturas caras: acesso desigual aos serviços bancários

Uma das consequências não intencionaisos custos acima são que nem todos podem se dar ao luxo de ter uma conta bancária. Os bancos devem manter a lucratividade, e as contas de baixo custo para os pobres são quase sempre uma desvantagem para eles. Uma estimativa aproximada é que quase 2 bilhões de adultos em todo o mundo não têm uma conta bancária.

Acesso desigual a oportunidades de investimento

Outra consequência não intencional nem sempre épode pagar a mesma oportunidade de investimento. Por exemplo, para obter acesso a oportunidades de investimento no exterior por meio de seu corretor local, geralmente há quantidades mínimas de investimento que pessoas menos abastadas não podem pagar. Ou, mais simplesmente, algumas pessoas não podem acessar os serviços de certos gerentes de dinheiro, a menos que tenham uma quantia mínima de dinheiro para investir. Portanto, as pessoas menos ricas têm uma opção de investimento limitada, o que não fornece os mesmos benefícios que são oferecidos às pessoas mais ricas.

Geralmente, eles só têm acesso aos seguintes produtos simples:

- Investimento coletivo - apesar de os fundos serem combinados, diferentes tipos de comissões afetam fortemente o retorno do investimento;

- Investir em um depósito bancário - infelizmente, essas contas oferecem taxas de juros que são quase (se é que são) consistentes com a inflação.

O material a seguir abordará os problemas da política econômica e do sistema global de gerenciamento de dinheiro.

Publicado por: Irlon Terblanche

</p>Leia isto:

Por que o Bitcoin é necessário: o problema das instituições financeiras modernas - parte 2

Por que o Bitcoin é necessário: o problema das instituições financeiras modernas - parte 2

O Ministério das Finanças propôs uma nova maneira de regular as criptomoedas

O Ministério das Finanças propôs uma nova maneira de regular as criptomoedas

Opinião do chefe do Banco Central: Moedas digitais de bancos centrais não precisam de blockchain

Opinião do chefe do Banco Central: Moedas digitais de bancos centrais não precisam de blockchain

A batalha pela descentralização: quem vencerá? Lições Bittorrent para a indústria de criptografia - parte 4

Katherine Hon: “A tecnologia Bitcoin ajuda a resolver crimes financeiros”

Entrevista com Ray Dalio (parte 2)

A batalha pela descentralização: quem vencerá? Lições Bittorrent para a indústria de criptografia - parte 4

Katherine Hon: “A tecnologia Bitcoin ajuda a resolver crimes financeiros”

Entrevista com Ray Dalio (parte 2)