As exchanges de criptomoedas e os aplicativos concorrentes estão em uma corrida para dominar e, em última análise,conta, a democratização das instituições financeiras tradicionaisserviços. Os três alvos mais simples e mais óbvios para eles são (1) contas remuneradas, (2) pagamentos e (3) serviços fiscais. Devido ao baixo custo da troca de usuários, essa transformação de trocas em bancos de criptografia ocorrerá muito mais rápido do que o esperado, deixando as trocas que não seguem a tendência geral, muito atrás em uma nuvem de poeira.

Além dos ativos nativos de blockchains públicos,Os maiores vencedores no espaço criptográfico hoje são as bolsas: Coinbase, Binance, Liquid Global, BitMEX e Kraken são confirmadas ou há rumores de que valem mais de US$ 1 bilhão, enquanto a Binance conseguiu alcançar o status de “unicórnio”. também mais rápido do que qualquer empresa na história.

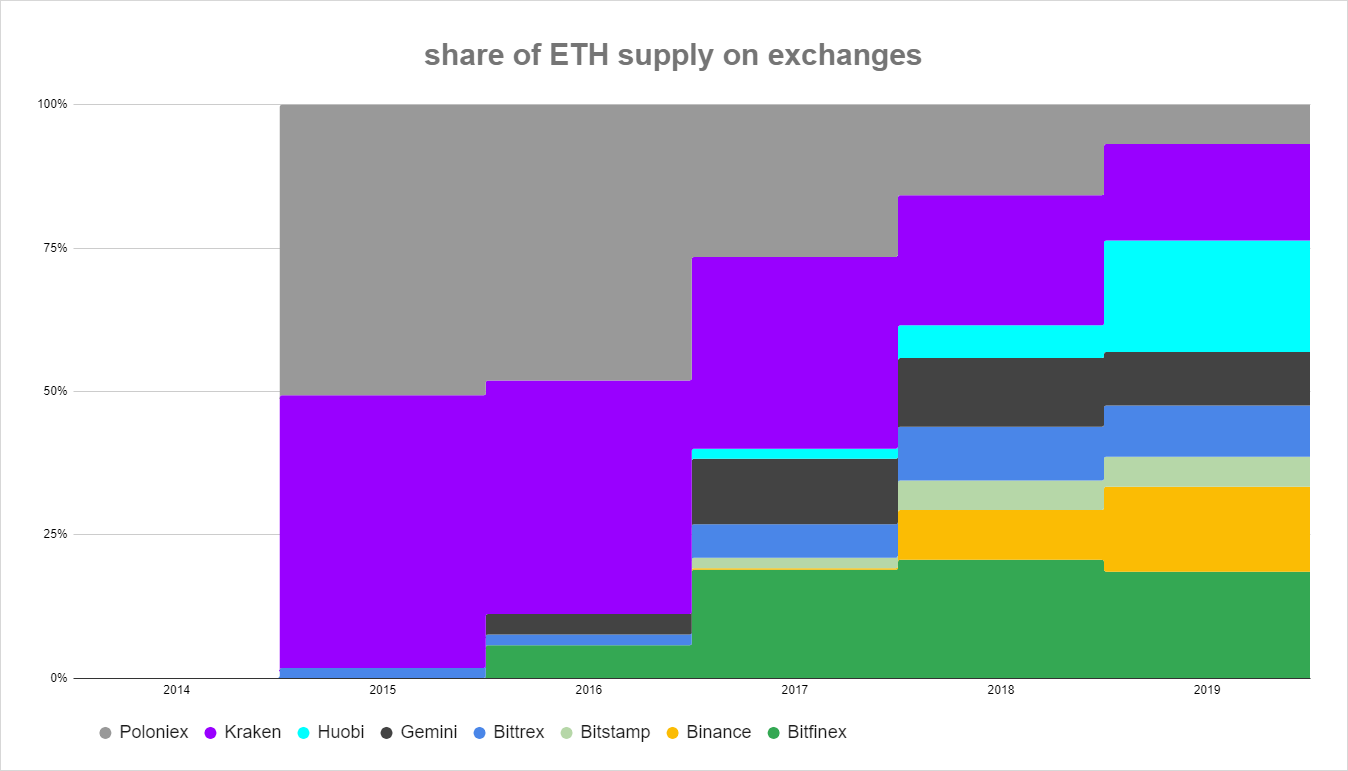

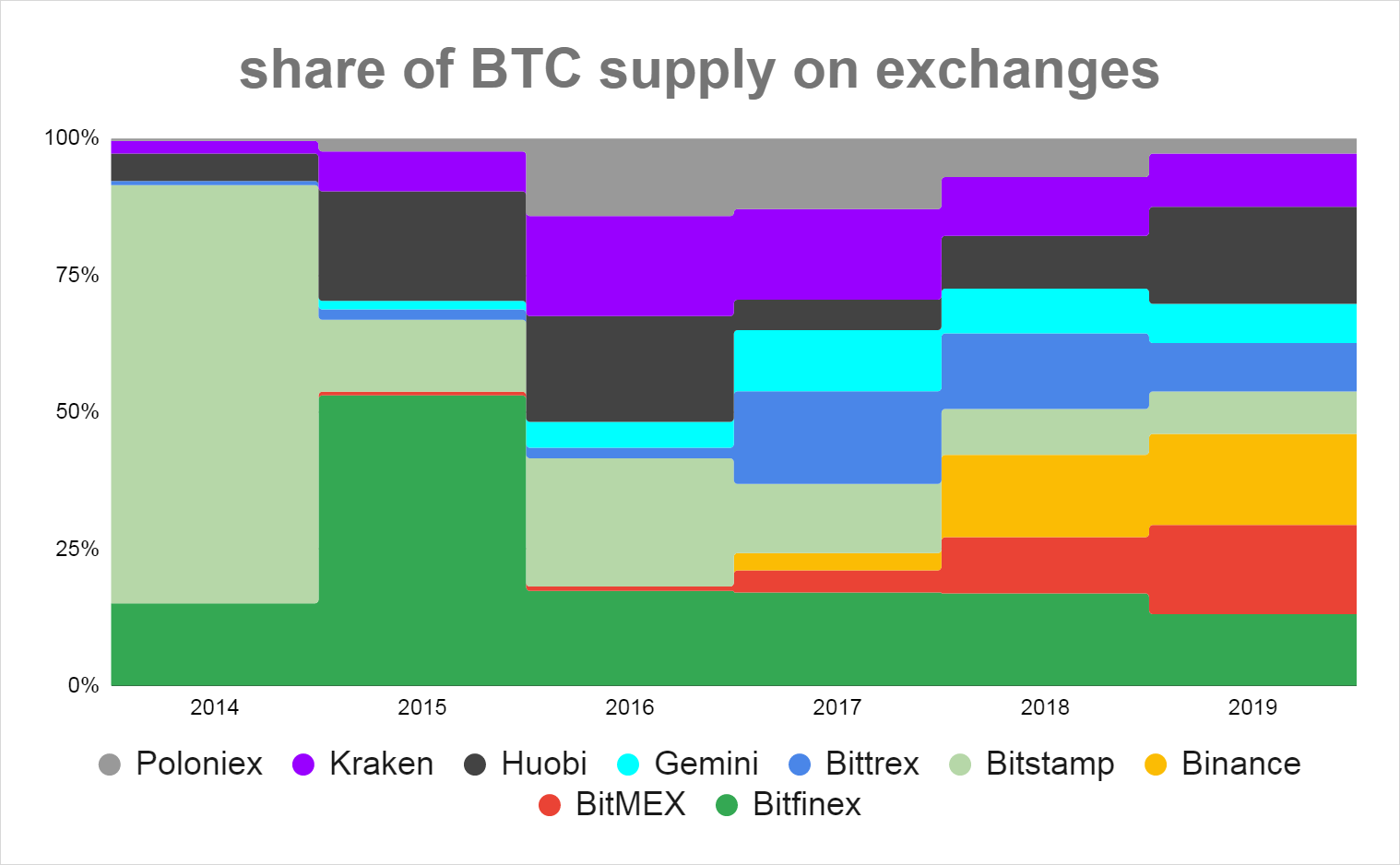

Ao mesmo tempo, a criptosfera permanece exclusivamenteuma indústria perigosa para seus principais participantes. A lista de líderes de mercado em termos de volume de negociações à vista mudou várias vezes desde 2016. Para depósitos em BTC e ETH, uma imagem semelhante é desenhada nas contas de câmbio:

Valores de criptomoeda mantidos pelos usuários nas contas de trocas selecionadas como um indicador de domínio do mercado. : CoinMetrics Network Data Pro

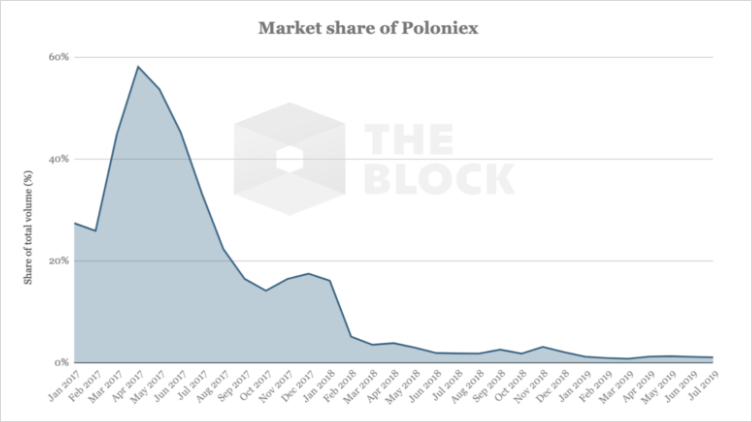

O exemplo do Poloniex parece especialmente intimidador. Sem choques significativos, como hackers ou questões regulatórias significativas, a participação de mercado da Poloniex caiu de quase 60% no início de 2017 para apenas 1% em maio de 2018, e desde então se consolidou nesse nível.

A participação da Poloniex no volume total de negociação de bolsas de criptomoedas (incluindo altcoins). : O bloco

Uma volatilidade tão alta de altos e baixos pode ser explicada por dois fatores:

- Efeito de rede:A liquidez gera nova liquidez – como emtanto na subida como na descida. Um utilizador de margem provavelmente escolherá a maior bolsa para um determinado activo ou serviço porque pode oferecer os mercados mais profundos e o spread mais baixo, mas esse utilizador deixará a bolsa ao mesmo tempo que outros utilizadores saem.

- Baixo custo de troca (para clientes):Se os usuários não gostarem do serviço,oferecidos por uma bolsa, eles podem retirar seus ativos e migrar para outro provedor de serviços em poucos minutos, graças à abertura e disponibilidade pública de blockchains públicos. Não são necessários documentos para isso.

Como resultado dessa alta mobilidadeos usuários formaram um ciclo de feedback muito mais rápido para as decisões de negócios tomadas pelas trocas. Se uma bolsa oferece uma nova função, outras precisam fornecer a mesma função para seus usuários o mais rápido possível; caso contrário, correm o risco de perder sua posição no mercado. As empresas de criptosfera como um todo estão entre as mais rápidas da história a introduzir inovações, graças à combinação única de um novo mercado dinâmico, arbitragem regulatória e uma oferta puramente digital.

Com todas as vantagens para os clientes, isso serve como um forteuma fonte de pressão adicional para trocas que precisam estar constantemente à frente de seus concorrentes. Neste artigo, consideraremos os recursos que, de acordo com nossas previsões, se tornarão a oferta padrão para qualquer troca spot nos próximos dois anos.

(1) Contas de juros

Porque a criptosfera agora está consolidando menosdos ativos investidos, faz sentido que as trocas comecem a otimizar o trabalho com ativos sob sua administração e monetizem com a oferta de serviços adicionais, e não apenas às custas do volume negociado. A idéia de contas remuneradas, quando a bolsa compara e seleciona tomadores e credores correspondentes entre si para uma pequena comissão, copia essencialmente o modelo de negócios original de um banco de investimento.

Contra o pano de fundo da propagação crescente de zero etaxas de juros negativas nos sistemas monetários fiduciários, as contas de criptomoeda com acréscimos de juros podem se tornar uma importante vantagem competitiva para manter a existência e atrair novos usuários. Acreditamos que a principal receita das bolsas virá de três fontes: apostar (mineração de tokens PoS), conceder empréstimos (por exemplo, para comerciantes de margem ou formadores de mercado) e conceder empréstimos e liquidez à bolsa a outros participantes do mercado (por exemplo, no campo da DeFi).

1.1 Mineração de PoS como serviço

Redes lançadas mais recentemente, comoCosmos, Tezos e Algorand, bem como aqueles planejados para serem lançados em um futuro próximo, como DFinity, Polkadot, NEAR e Ethereum 2.0, usam o algoritmo de Prova de Jogo como um mecanismo de resistência a ataques Sybil. No PoS, os titulares de criptomoedas podem participar do processo de consenso, bloqueando parte de seus tokens como segurança.

Se os usuários armazenarem seus tokens na central,eles também poderiam usar esses tokens para mineração de PoS para tentar obter um pequeno lucro adicional. Como resultado, não faz sentido que a troca inclua um token PoS na listagem e não ofereça seu próprio serviço para sua colocação em risco. No caso de Tezos, Coinbase, Binance e Kraken - um após o outro, eles introduziram o suporte à mineração de PoS com uma diferença mensal.

Visão geral dos maiores ativos de criptografia para apostas (dados de 24 de outubro de 2019, fonte: Binance Research)

1.2 Mercados domésticos

O tipo mais natural de mercado de empréstimos podeexistem entre usuários da mesma troca, enquanto os tokens nem precisam sair do armazenamento a frio. Existem duas principais fontes de demanda por empréstimos simbólicos: comerciantes alavancados e formadores de mercado.

A maior demanda estrutural por empréstimosvem de operadores de margem. Na Bitfinex, Huobi, OKEx e Binance, os traders precisam tomar empréstimos e colocá-los em uma carteira de margem separada. Depois disso, eles podem usar esses fundos para negociar na mesma ordem de vidro que os traders à vista. Isso é diferente das trocas de derivativos, como BitMEX ou Deribit, onde os usuários simplesmente negociam derivativos.

Portanto, os mutuários estruturais paraas criptomoedas costumam ser especuladoras que têm desvantagens sem cobertura, enquanto os tomadores estruturais de dólares e stablecoins geralmente são pessoas que desejam comprar ativos com alavancagem.

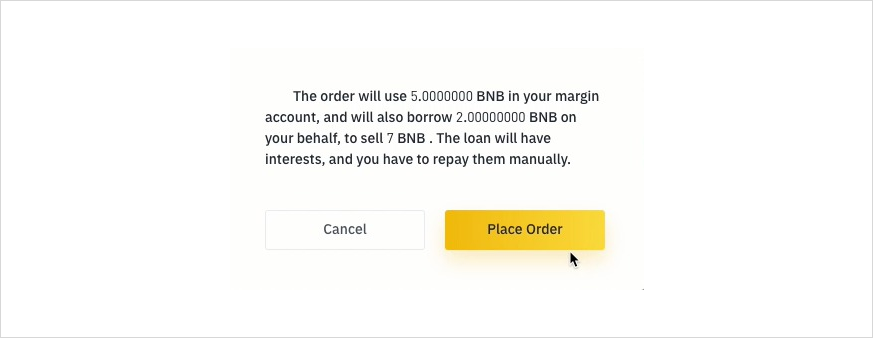

Na Binance, um operador de margem se conecta automaticamente a um pool de empréstimos e paga juros aos depositantes do BNB sobre fundos emprestados. (: Guia de negociação da margem da Binance)

Fonte menos permanente de demanda por empréstimosos fundos são formadores de mercado que, para não inflacionar seu balanço, podem emprestar ativos de criptografia, pagando em dólares ou USDT.

1.3 Mercados estrangeiros

Além de participar do mercado de balcãoempréstimos, existem opções adicionais de investimento para usuários que estão prontos para retirar seus fundos da bolsa e experimentar outras contrapartes ou mesmo protocolos DeFi- (financeiros descentralizados).

As bolsas, por sua vez, não estão interessadas empara que seus clientes retirem fundos e procurem independentemente oportunidades de receita adicional, para que possam começar a atuar como corretores principais. Essa abordagem tem muitas vantagens:

- Economias de escala. Por exemplo, a Binance Broker poderia oferecer aos usuários taxas mais baixas em outra bolsa.

- A bolsa possui uma imagem mais completa do perfil de risco do usuário, o que possibilita reduzir os requisitos de capital.

- Os usuários têm a oportunidade de negociar em várias plataformas sem sequer retirar fundos do Coinbase Vault.

Outra grande vantagem éque esse corretor de nível primário possa oferecer várias opções para contas com juros que, de outra forma, estariam disponíveis apenas fora da bolsa principal do usuário.

Um exemplo vívido é sintéticonotas de dólar. No BitMEX e no Deribit, o usuário pode depositar uma certa quantia no BTC (no caso da Deribit e na ETH) e vender contratos financeiros pelo mesmo valor. Como resultado, o usuário assume uma posição longa no ativo subjacente (por exemplo, 1 BTC) e vendendo a descoberto em um instrumento derivativo (por exemplo, 1 contrato futuro de BTC).

A razão pela qual os investidores podem usarderivativos para juros é a taxa de financiamento. Como os swaps perpétuos (por definição) nunca expiram, não há uma vinculação natural de preço para eles rastrearem o preço do ativo subjacente. Para mitigar esse problema, o BitMEX desenvolveu a idéia de uma taxa de financiamento que é paga entre os comerciantes com posições longas e curtas em aberto a cada 8 horas. Devido ao viés de alta dos mercados de criptomoedas, historicamente os longos pagam shorts a essa taxa de financiamento estimada em cerca de 6% ao ano.

Como resultado, os investidores têm a oportunidadeabra um tipo de conta em dólar sintético de alto rendimento fazendo um depósito em BTC ou ETH como garantia e abra uma posição curta para o valor do depósito. Arthur Hayes dedicou uma postagem de blog separada a essa estratégia no blog BitMEX.

As trocas também podem em nome de seus usuáriosConecte-se a protocolos DeFi como Maker, Composto, Kyber, DYDX ou Uniswap. O primeiro exemplo desse tipo foi estabelecido pela OKEx, que adicionou recentemente a opção Dai Savings Rate, uma participação para o DAI% estável.

Não há motivo para que os usuários não possam investir seus ativos no Composto ou no Uniswap em apenas alguns cliques.

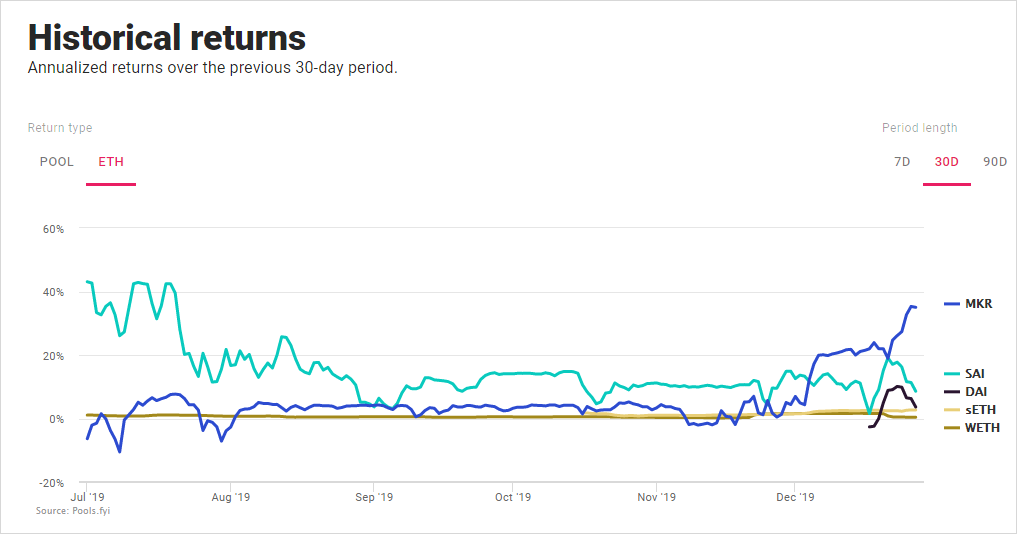

Rendimentos históricos em vários pares com ETH no Uniswap por um tempo relativamente recente. (: https://pools.fyi)

As bolsas, atuando como corretor principal, podemoferece a seus clientes todas as oportunidades existentes na criptosfera para gerar renda adicional em uma interface amigável, sem ter que se preocupar com transações em cadeia e segurança de fundos por conta própria.

(2) Pagamentos

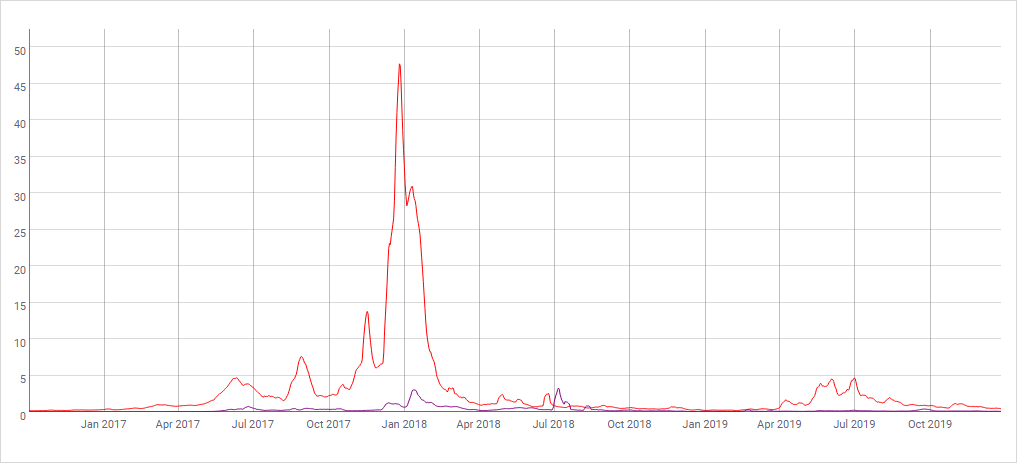

Como nossa compreensão de blockchainscrescente, está se tornando cada vez mais aparente a necessidade de altas comissões para garantir sua segurança. E, apesar do fato de que, após a decolagem de 2017, as comissões permaneceram pequenas, seria aconselhável que as trocas planejassem que, em alguns períodos, o uso das camadas básicas do Bitcoin e Ethereum se tornem novamente caras.

Comissão média (em USD) para transações em Bitcoin (linha vermelha) e Ethereum (linha roxa). : CoinMetrics.io

As bolsas desenvolverão redes de pagamento queabrangerá outras trocas e vendedores de bens e serviços com os quais os usuários podem fazer transações. Fazer pequenos pagamentos em livros fechados secundários entre partes com confiança relativa faz sentido por várias razões.

- Tais transações não se beneficiam particularmente dos benefícios de blockchains públicas e seus participantes podem não estar dispostos a pagar uma taxa de rede alta.

- Um registro privado pode processar transações de forma mais rápida e confidencial que um blockchain público.

- É mais fácil oferecer uma boa experiência do usuário com a capacidade de recuperar uma conta e transferências por nomes de contas legíveis por humanos, em vez de hashes de chave pública.

2.1 Troca <> Bolsa de Valores

Várias empresas de criptografia sonham em se tornaranálogo ao «DTCC no mundo do Bitcoin». Aqueles que oferecem serviços de compensação e liquidação para empresas incluem BitGo e Liquidity Offset Network, uma joint venture envolvendo Circle, Coinbase, Galaxy Digital, Bakkt e outros.

Relutância em ingressar na pilha financeiraum concorrente pode se beneficiar por ser mais «neutro» soluções como Liquid da Blockstream, que são essencialmente carteiras com múltiplas assinaturas que operam entre grandes bolsas. Embora a adoção real e generalizada de carteiras Liquid ainda não tenha ocorrido, acreditamos que isso mudará à medida que as taxas da rede principal aumentarem.

Se as comissões na camada base se tornarem proibitivamente altas, cadeias laterais federadas como a Liquid poderão ver um influxo de novos usuários. (: Líquido)

Em seguida, as trocas poderão permitir que seus clientestroque transações rápidas e confidenciais, o que é benéfico para usuários que são incomodados por transações lentas e altas comissões nas camadas básicas das blockchains.

2.2 Comprador <> vendedor

As trocas facilitarão os acordos de criptomoeda para vendedores e compradores.

Os vendedores de bens e serviços são naturaisvendedores de ativos de criptografia, por isso faz sentido que as trocas processem suas operações diretamente. E este é outro exemplo em que a Coinbase oferece um serviço líder em termos de integração vertical: Coinbase Commerce.

Do lado dos utilizadores, parece que o conceitoOs cartões Visa ou Mastercard apoiados por criptomoedas, que em 2017-2018 não corresponderam às expectativas - principalmente por razões regulatórias - têm a chance de finalmente decolar. Já existem Coinbase Card e Crypto.com no mercado (disponível apenas nos EUA e Singapura), a Binance está lançando agora seu cartão para viajantes. Esses cartões têm dois propósitos, permitindo que os usuários gastem suas criptomoedas com mais facilidade, ao mesmo tempo que servem como uma fonte adicional de volume de negociação para as próprias exchanges em pares de negociação de moeda fiduciária.

: Crypto.com

Outro exemplo é o Bitrefill (uma loja de cartões-presente de criptomoeda) que se integra ao Bitfinex.

(3) Serviços fiscais

Hoje, surpreendentemente pouca atenção é dada a esse tópico. Acreditamos que as trocas devem investir muito mais em seu próprio desenvolvimento nessa direção por dois motivos:

- Ambas as trocas e seus usuários estão completamente unidos em seu desejo de minimizar o vazamento de dinheiro de ativos criptográficos para o serviço tributário deduzindo prejuízos fiscais e gerenciando a liquidez.

- A incerteza sobre os impostos e como eles devem ser calculados aumenta os custos mentais e financeiros de armazenar e gastar criptomoedas.

3.1 Sobre o custo do treinamento

Dada a novidade do tópico, a maioria dos advogados emno campo da tributação, os consultores financeiros não têm experiência em trabalhar com clientes cujas declarações precisam levar em consideração a receita recebida em criptomoedas. É ainda mais importante que os usuários aprendam esse processo independentemente, para que seja mais fácil calcular seus próprios impostos e evitar erros dispendiosos. Para ajudá-los, a Coinbase desenvolveu um guia de impostos para clientes dos Estados Unidos.

3.2 Fácil integração com as autoridades fiscais

No entanto, as trocas podem fazer muito mais paraajude seus clientes com declarações fiscais no final do ano. Uma condição indispensável para qualquer consulta tributária é a total conscientização da troca sobre carteiras criptográficas e operações comerciais de clientes.

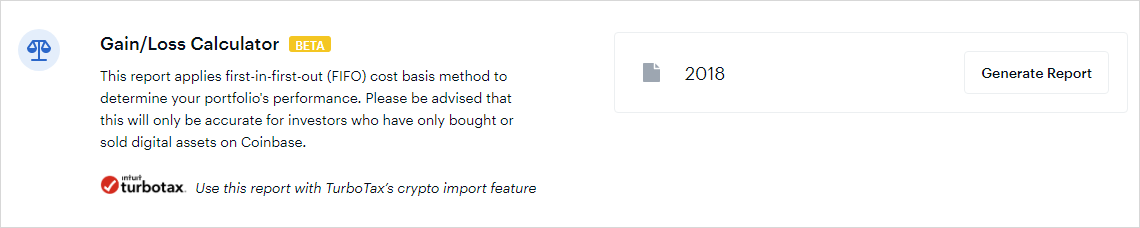

Cada bolsa tem acesso a ativos eoperações de negociação em sua própria plataforma, mas para usuários que negociam em várias trocas, deve haver maneiras de obter dados externos importantes (por exemplo, através de um contrato de troca de informações) ou exportar facilmente dados para um programa fiscal de terceiros, como TurboTax, CoinTracker, ZenLedger ou CoinTracking.

Um rastreador integrado de lucros e perdas que trabalha exclusivamente com produtos Coinbase e elimina a necessidade de programas de terceiros para alguns investidores. (: Coinbase)

3.3 Acompanhamento de eventos de formação de impostos

Maior obstáculo para gastarHoje, as criptomoedas não são necessariamente a ausência de aceitação / distribuição ou a expectativa de lucro potencial. O principal obstáculo é que todo pagamento de criptomoeda é um evento gerador de impostos. Enquanto o CoinCenter e outras organizações semelhantes estão tentando aliviar esse fardo por parte dos reguladores, os bancos de criptografia podem contribuir para esse processo registrando todas as transações em detalhes.

3.4 Dedução de prejuízos fiscais

Se os usuários incorrem em impostosperdas em ativos de criptografia, eles podem compensar essa perda devido a impostos sobre outras receitas. Se usada corretamente, a nota fiscal final será menor. Até dezembro do ano passado, a Kraken acabou de fornecer esclarecimentos a seus clientes sobre esse assunto.

3.5 gestão de liquidez

A parte importante do investimento é a corretagestão de liquidez requerida. Sempre que os usuários são forçados a alienar um ativo devido à falta de liquidez ou a pagar impostos, geralmente vendem ativos a um preço muito mais baixo do que teriam recebido.

Imagine que um investidor possuísse 1 BTC empor onze meses. Se ele pudesse estender seu mandato por mais um mês, esse 1 BTC já pertenceria à categoria de ativos de longo prazo, com uma taxa tributária mais favorável. Porém, ao vender seu ativo no momento, o investidor perde o direito a esse benefício fiscal.

Para tais casos, as trocas podem oferecerliquidez de emergência na forma de empréstimos garantidos por ativos criptográficos. Como empréstimos para negociação de margem, um usuário pode tomar um empréstimo em garantia sobre a segurança de ativos de criptografia para pagar suas contas sem criar um evento gerador de impostos como resultado da venda de ativos de criptografia.

(4) Onde a competição se desenrola?

As trocas não são as únicas empresas nesteindústrias de criptografia que buscam atingir seu objetivo desejado e se tornarem fornecedores de uma gama completa de serviços financeiros. Guardiões e carteiras também tentam seguir nessa direção.

Quadro do filme «É um mundo louco, louco, louco, louco» (1963).

O BitGo Prime, por exemplo, oferece recursosrecebimento e concessão de empréstimos e OSL (o principal custodiante da Ásia) - depósitos a prazo (ou seja, tomam emprestado fundos de clientes por um período fixo de tempo). A Blockchain.com também tem seu próprio serviço para obter e conceder empréstimos, mas apenas para clientes institucionais. E é apenas uma questão de tempo até que eles abram esses produtos financeiros para clientes de varejo.

Enquanto isso, Crypto.com aborda o mesmo mercado do lado oposto. Tendo inicialmente feito uma carteira, eles primeiro adicionaram empréstimos ponto a ponto e somente depois disso abriram sua própria bolsa. Embora até agora a concorrência de outros players do mercado, além das trocas, tenha sido relativamente lenta, esperamos que se intensifique com o surgimento e o desenvolvimento de novos players, como Matrixport e Babel Finance na Ásia ou BlockFi nos EUA.

Afinal, BTC e ETH são apenas capital eas empresas estão competindo para consolidar o máximo possível. Com o capital, vêm os serviços financeiros e a capacidade de gerar mais capital.

Conclusão

Nos próximos anos, a concorrência entreas trocas de criptomoedas, carteiras e custodiantes passarão da lógica da expansão horizontal (mais e mais ativos) para a integração vertical (mais oportunidades para os usuários operarem com os ativos existentes). Abordando a solução do problema de diferentes ângulos, todas essas empresas de criptografia buscam um objetivo comum - tornar-se um banco de criptografia completo. E o principal indicador de sucesso para eles será o número de ativos gerenciais que eles monetizam através da prestação de serviços financeiros. No processo, esses serviços financeiros se tornarão mais amplamente disponíveis e mais baratos do que nunca.

Os autores agradecem a Su Zhu, Mike Co, Tiantian Kullander, panek e Dan Burke por contribuírem com este artigo.

</p>

Leia isto:

Coinbase Adiciona Serviço de Piquetagem

Coinbase Adiciona Serviço de Piquetagem

O Barclays não suporta mais contas de usuário Coinbase

O Barclays não suporta mais contas de usuário Coinbase

Binance adiciona suporte de estaca com comissão zero da Tezos

Binance adiciona suporte de estaca com comissão zero da Tezos

Grandes trocas de criptomoedas registraram uma queda no tráfego em mais de um terço

Grandes trocas de criptomoedas registraram uma queda no tráfego em mais de um terço

Troca BitMEX vazou dados do usuário

Trace Mayer: “Mais de oito 1.925 milhões de BTC estão armazenados nas oito maiores bolsas de valores”

Troca BitMEX vazou dados do usuário

Trace Mayer: “Mais de oito 1.925 milhões de BTC estão armazenados nas oito maiores bolsas de valores”