Hoje temos o segundo artigo de uma série dedicada a pensar sobre os fundamentos do Bitcoin e das criptomoedas em geral.Vamos percorrer a história da financeiracrises que amadurecem periodicamente em um sistema monetário tão imperfeito. Não se esqueça de revisar a primeira parte e fique atento para não perder os artigos subsequentes desta série.

</p>Sumário

De repente - Parte 1: Bitcoin, não blockchain

Continua…

Em agosto, em Jackson Hole, Wyoming, passousimpósio econômico anual, onde banqueiros de bancos centrais, economistas de instituições, jornalistas e outros se reúnem para discutir problemas sistêmicos da economia. Parece que eles estão constantemente procurando uma resposta, mas não a encontram, é o eterno dilema de Jackson Hole. Este evento é sempre acompanhado por uma grande fanfarra, e este ano não foi exceção. Talvez toda essa apresentação tenha sido bem resumida por Lawrence Summers, ex-secretário do Tesouro dos EUA e também ex-presidente da Universidade de Harvard. Em uma série de 28 partes do Twitter, Summers questionou uma série de suposições fundamentais do mainstream econômico, ao qual ele próprio pertence. Jogando às cegas nas redes, Summers chegou um pouco mais perto do gol, mas ainda estava olhando na direção errada. Talvez ele tenha identificado os sintomas do problema, mas, como a maioria dos economistas, ele não fez a pergunta óbvia. Poderia todo o aparato da política do banco central ser a causa subjacente do problema, e não uma solução constantemente ilusória?

Pergunta básica dos verões: os bancos centrais, como os conhecemos, podem ser o principal instrumento de estabilização macroeconômica no mundo industrial na próxima década? Os verões duvidam disso, mas e se a melhor pergunta for se os bancos centrais são a principal causa de instabilidade macroeconômica? Desde a crise financeira, a principal ferramenta usada pelos bancos centrais na tentativa de estabilizar a economia e criar artificialmente a inflação tem sido a flexibilização quantitativa. O plano era o seguinte: aumentar a oferta de moeda, diminuir as taxas de juros e conduzir reflexões sobre os preços dos ativos, para que os níveis existentes pudessem ser mantidos e ainda mais dívida criada.

No entanto, apesar de uma baixa recordetaxas de juros, a economia global começou a se deteriorar novamente, e muitos, é claro, duvidavam da eficácia da flexibilização quantitativa. Como observa Summers, o que há muito tempo é retratado como um axioma está agora em dúvida. Ao contrário da crença popular, a flexibilização quantitativa na verdade cria instabilidade que deveria ter evitado. Se você entende seu mecanismo básico, fica claro que a flexibilização quantitativa sempre foi uma tarefa fútil. Como Nassim Taleb escreve no prefácio do livro Uma Breve História do Dinheiro, os especialistas em macroeconômica não são apenas especialistas, eles nem sabem disso.

“O risco de a economia cair numa recessão significativa parece ter diminuído ao longo do último mês”, Ben Bernanke, antigo presidente da Reserva Federal dos EUA (Fed), Junho de 2008.

A história mostrou repetidamente que especialistassão limitados em sua própria área de especialização, mas políticas como flexibilização quantitativa continuam sendo seguidas, principalmente porque a macroeconomia e os bancos centrais são, como descreve Taleb, uma monocultura. A posição política dominante começa com a suposição de que os bancos centrais são o núcleo da economia, e mais discussões se concentram em qual alavancagem pressionar e em qual a melhor forma de gerenciar a economia por meio do planejamento dos bancos centrais. A gestão ativa do dinheiro através da flexibilização quantitativa é um dado adquirido; a questão não é se isso deve ser feito, mas quando e em que medida.

No entanto, há um ponto econômico opostovista, argumentando que a própria função do banco central e a gestão ativa da oferta de moeda são prejudiciais à economia. Esse ponto de vista da oposição não pode, na prática, coexistir com o banco central, pois representa a antítese de sua própria função, e é por isso que existe uma monocultura e nenhum outro curso é considerado. As disputas econômicas que se desenrolaram ao longo do século XX terminaram com o triunfo do que se tornou a atual posição dominante. O resultado foi um sistema econômico que dependia fortemente da depreciação monetária e da criação de crédito, alcançado por meio de flexibilização quantitativa.

Agora que o Bitcoin existe, não é apenastópico de discussões intelectuais. Agora, temos dois sistemas monetários concorrentes e nitidamente contrastantes: um está tentando criar estabilidade gerenciando ativamente a oferta monetária, enquanto o outro permite volatilidade intermediária no interesse de manter uma oferta fixa. Nos últimos dez anos, um novo projeto ambicioso, privado de apoio externo, gradualmente recuperou territórios do sistema consolidado, como evidenciado por sua adoção e um aumento constante do valor em relação a outras moedas. Escolher o Bitcoin significa renunciar à flexibilização quantitativa e, embora o caminho possa ser volátil, a tendência de longo prazo continuará à medida que os bancos centrais continuarem a usar a mesma ferramenta que o Bitcoin não permite.

Tentando ser uma fonte de recursos macroeconômicosestabilização, os banqueiros centrais involuntariamente criam volatilidade através da manipulação da oferta monetária. Devido à manipulação da oferta de dinheiro, todos os mecanismos globais de preços estão distorcidos. Como Hayek descreve no artigo "O uso do conhecimento na sociedade", o mecanismo de preços é o melhor sistema para disseminar informações no mundo. Quando o mecanismo de preços é distorcido, sinais falsos se propagam no sistema econômico, e o resultado é um desequilíbrio entre oferta e demanda, o que cria instabilidade e fragilidade. Hoje, a instabilidade é criada principalmente e apoiada por flexibilização quantitativa. A crise financeira mostrou claramente que o tamanho do sistema de crédito é instável e exorbitante. Em vez de permitir que o sistema reduzisse naturalmente sua alavancagem, o Fed realizou reflexões sobre os preços dos ativos e facilitou a expansão do crédito para que os níveis existentes de dívida pudessem ser mantidos. De fato, a abordagem dos bancos centrais para resolver o problema de montantes excessivos de dívida se resume a criar ainda mais dívida, que era a fonte original de instabilidade. Felizmente, o Bitcoin resolve isso.

O que é flexibilização quantitativa?

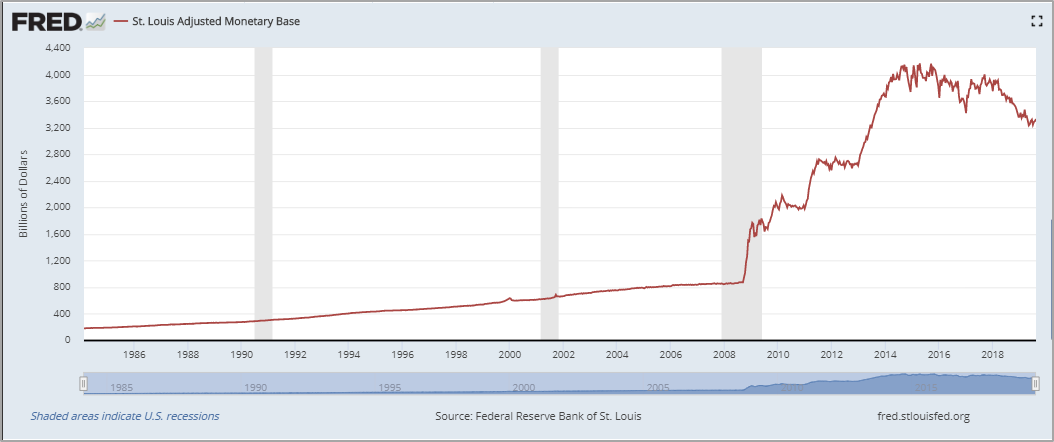

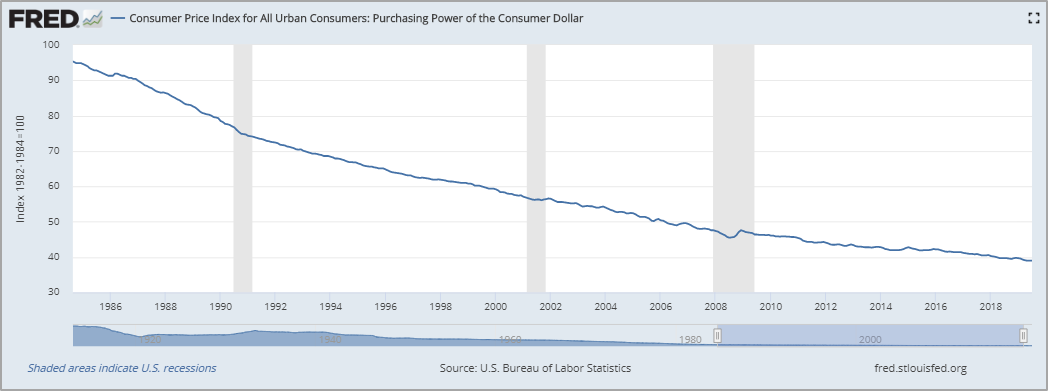

Para simplificar, entãoflexibilização quantitativa é um termo técnico que descreve como o Fed cria novos dólares. Formalmente isso não é"Imprimindo dinheiro"mas, essencialmente, é o mesmo. O Fed cria novos dólares digitais no registro (literalmente do ar) e os utiliza para comprar ativos financeiros, como títulos do Tesouro dos EUA (dívida do governo) ou títulos lastreados em hipotecas. Após a crise financeira, o Fed entrou no sistema bancário por meio de uma flexibilização quantitativa de US $ 3,6 trilhões, encerrando seu balanço. Como resultado, o sistema bancário possui mais dólares na forma de reservas bancárias que podem ser usadas para emprestar ou comprar outros ativos. Simplificando, há mais dólares, e é por isso que o valor de cada dólar individual caiu.

Facilitação quantitativa– a razão fundamental pela qual amanhãseus dólares comprarão menos do que hoje. O efeito da flexibilização quantitativa espalha-se gradualmente pela economia através da expansão do sistema de crédito. Por outras palavras, a flexibilização quantitativa permite que os bancos emitam cada vez mais empréstimos; por cada dólar criado através da flexibilização quantitativa, pode ser criado várias vezes mais crédito. Este crédito (sob a forma de empréstimos para automóveis, hipotecas, empréstimos estudantis, etc.) é então utilizado para comprar bens na economia real, fazendo com que os preços dos bens subam e o valor relativo do dólar caia.

A flexibilização quantitativa funciona?

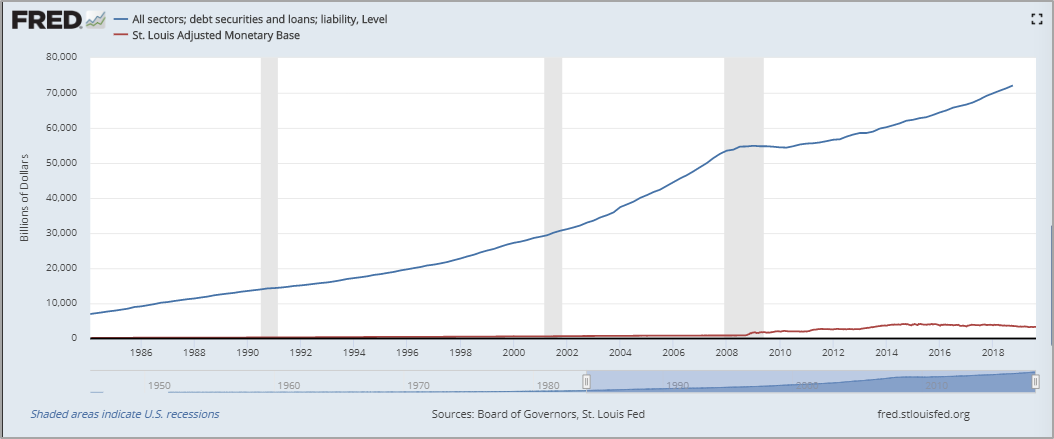

Resumindo, não.Embora muitos acreditem que a QE era necessária, apenas atrasou o problema e garantiu que seria necessária ainda mais QE no futuro. A causa subjacente da crise foi que o sistema financeiro ficou sobrealavancado. Na altura da crise financeira, havia 150 vezes mais crédito no sistema bancário por cada dólar (ver Relatórios Z.1 e H.8 da Fed).Havia muita dívida e muito pouco dinheiro, que foi conseqüência indireta da manutenção do Feddesequilíbrio econômico. A cada ciclo econômico recessivo ao longo das décadas que antecederam a crise, o Fed aumentou a oferta de dólares para reduzir as taxas de juros e promover a expansão do crédito. Em vez de permitir que o sistema ajuste a taxa de câmbio dentro da estrutura do funcionamento natural do mercado, a reação constante do Fed foi refletir os preços dos ativos aumentando a oferta de moeda, o que permitiu manter os níveis existentes de dívida e criar ainda mais crédito.

Por meio dessa função, o Fed involuntariamente chamoua instabilidade que existia no sistema em 2008, desde que foram criadas condições que durante décadas permitiram o acúmulo de enormes dívidas. Embora essa política tenha sido adotada por décadas, a crise financeira criou uma situação que provocou uma reação mais radical do Fed. De fato, o Fed precisava de medidas em larga escala e, em resposta à instabilidade do mercado, aumentou a oferta de dólares em US $ 3,6 trilhões para atrasar o colapso financeiro iminente. Dessa vez a situação foi diferente. Embora em todos os lugares eles escrevessem sobre a crise das hipotecas subprime, o problema real era o efeito combinado do desequilíbrio suportado do sistema de crédito que se acumulou ao longo de muitos ciclos e o grau geral de sobrecarga de crédito no sistema.

Na economia do Fed, o sistema de crédito tornou-semecanismo de preço marginal. E como o Fed é mandatado para manter a estabilidade de preços, ele deve implicitamente apoiar o tamanho do sistema de crédito para manter o nível geral de preços. Durante a crise financeira, o sistema de crédito começou a declinar e os preços dos ativos caíram rápida e aleatoriamente. Para reverter esse efeito, o Fed foi forçado a aumentar drasticamente a oferta de moeda (flexibilização quantitativa) na tentativa de manter o tamanho do sistema de crédito. Mesmo quando o pico da crise terminou, o Fed considerou necessário despejar trilhões de dólares para continuar mantendo um sistema fraco, apesar de reconhecer as limitações de seus instrumentos de política monetária. Este é o ciclo vicioso do Fed: mesmo errado, o Fed prefere aumentar em vez de reduzir a flexibilização quantitativa por padrão.

"Estou pronto para aceitar o argumento de quea política monetária não é a principal ferramenta, que não é o principal problema da economia; mas nosso dever é fazer todo o possível, ter um efeito mitigador, ajudar o máximo que pudermos, mesmo que não possamos resolver problemas fiscais, estruturais e outros. ” - Ben Bernanke, ex-presidente do Fed, agosto de 2011

"Não acho que a política monetária seja literalmenteo sentido é completamente ineficaz. Eu acho que você pode ver o impacto nos mercados financeiros, que, por sua vez, devem afetar a riqueza, a confiança e alguns outros fatores decisivos nos gastos e na produção. Se o efeito é mais fraco, isso pode servir como argumento a favor do aumento, e não da redução dos incentivos. ” - Ben Bernanke, ex-presidente do Fed, setembro de 2011

Respondendo à flexibilização quantitativa, o Fedcontribuiu para a grande expansão do sistema de crédito, já sobrecarregado de dívidas. Hoje, o sistema de crédito dos EUA suporta aproximadamente US $ 73 trilhões em dívidas de prazo fixo, o que corresponde a um aumento de US $ 20 trilhões (+ 40%) em relação ao nível anterior à crise (relatório do Fed Z.1, p. 7). Essa dívida se opõe a apenas US $ 1,7 trilhão realmente existente no sistema bancário (relatório do Fed H.8). Como resultado, ainda há muita dívida e muito pouco dinheiro. Como a flexibilização quantitativa contribui para a criação de trilhões de dólares em novas dívidas, é mais uma droga do que um medicamento. Quanto mais ele é aplicado ao sistema financeiro, mais dependente ele fica do sistema e pior será quando for cancelado.

Bitcoin resolve

Até 2009 todos foram forçados a usar esse sistema, pois não havia alternativas eficazes. Mas agora essa alternativa é o Bitcoin, que existe em grande medida como uma reação à flexibilização quantitativa global. Não há explicação mais simples para a existência do Bitcoin. Embora o Bitcoin apresentasse uma alternativa melhor mesmo na ausência de flexibilização quantitativa, a depreciação monetária global em resposta à crise reforça o contraste. É graças a esse contraste que a existência do Bitcoin é muito mais intuitiva. O Bitcoin existe literalmente porque pessoas muito inteligentes identificaram o problema e o resolveram. Bitcoin representa a melhor solução para o problema do dinheiro.

Como o sistema financeiro existenteAinda dependente da alavancagem, a flexibilização quantitativa futura não é apenas provável, mas predeterminada. No que diz respeito à futura flexibilização quantitativa do Fed e de outros bancos centrais do mundo, a única questão é quando. Em 2008, o sistema de crédito era instável e instável. Devido à flexibilização quantitativa, aumentou drasticamente e agora suporta US $ 20 trilhões a mais de dívida somente nos EUA. Toda vez que o Fed ou qualquer outro banco central anuncia uma nova rodada de flexibilização quantitativa, esse é um sinal de mercado confirmando por que o Bitcoin existe. É tudo uma questão de escolher entre uma moeda que é constantemente e sistematicamente depreciada pelo banco central e uma moeda com uma oferta fixa que não pode ser manipulada. Bitcoin é um contrapeso e uma saída do problema da flexibilização quantitativa.

Em seu discurso na cerimônia do NobelPrêmio em economia em 1974, intitulado "A Ilusão do Conhecimento", Friedrich Hayek postula as principais razões pelas quais o conhecimento díspar de todos os participantes do mercado ultrapassa o conhecimento que qualquer mente individual possui. Usando esse argumento, ele explica por que a teoria macroeconômica predominante e a política monetária que guia os bancos centrais são inerentemente imperfeitas e por que as ferramentas utilizadas pelos bancos centrais, como flexibilização quantitativa, causam mais danos do que benefícios. Eu recomendo fortemente que você leia todo o discurso, pois ele fornece uma visão alternativa em comparação com a monocultura da política econômica moderna. Nosso sistema atual confia na distribuição de trilhões de dólares para apenas algumas pessoas. A questão não é que essas pessoas não tenham conhecimento suficiente, mas que qualquer pequeno grupo de pessoas inevitavelmente tenha muito menos conhecimento do que as centenas de milhões de pessoas que compõem a economia.

Ao tentar gerenciar a economia através dea manipulação da oferta de dinheiro não apenas o conhecimento da multidão é substituído pelo conhecimento de um pequeno grupo, mas a base de conhecimento coletivo como um todo é distorcida. O mecanismo que controla a oferta e a demanda não pode mais funcionar efetivamente, o que cria um desequilíbrio que só pode ser mantido através de uma manipulação adicional do mercado. O impacto negativo final na economia é muito maior do que seria se não houvesse intervenção do banco central. A crise financeira é um "paciente zero", e a resposta na forma de flexibilização quantitativa tornou a situação atual ainda mais precária. O efeito de primeira ordem é a depreciação da moeda, mas a conseqüência final é a deterioração da estrutura econômica subjacente. O Bitcoin foi projetado para corrigir isso, mas você não deve esperar uma transição suave e indolor para um sistema sobrecarregado com o desequilíbrio acumulado ao longo de décadas.

Bitcoin cria um sistema que torna possívelatividade econômica não distorcida, que é alcançada usando uma oferta monetária fixa, impulsionada por um mecanismo de consenso de mercado. É graças a esse mecanismo de consenso que o Bitcoin não precisa do controle consciente dos banqueiros centrais e depende do conhecimento distribuído de todos os participantes do mercado. Ele também é completamente voluntário. Se você gosta do seu sistema financeiro, pode ficar nele (pelo menos por enquanto). No entanto, os sistemas monetários convergem para um meio; portanto, se a massa crítica convergir para o Bitcoin como o meio mais confiável de economizar a longo prazo, pode haver menos opções no futuro. Como as pessoas preferem cada vez mais o Bitcoin, os problemas do sistema existente só se tornarão mais óbvios, o que provavelmente acelerará a necessidade de flexibilização quantitativa. Quanto maior a propensão a armazenar riqueza em Bitcoin, menor será a demanda por armazenar riqueza em ativos que suportam o sistema existente. De fato, uma transição cada vez mais massiva para o bitcoin afetará diretamente o momento sistêmico do crédito, o que acelerará a necessidade do sistema antigo depender de flexibilização quantitativa para se sustentar.

Bitcoin é uma maneira complicada de contornar o problema econômicoSistema Fed diretamente devido ao sistema antigo. E uma conseqüência intermediária da transição para o Bitcoin poderia muito bem ser a volatilidade macroeconômica. O Bitcoin pode ser erroneamente responsabilizado pelos problemas do sistema antigo, mas a síndrome de abstinência é sempre um processo doloroso, mas necessário. Uma festa de Jackson Hole pode não ser assim, mas por outro lado, haverá consequências positivas. Além disso, agora tudo está nas mãos do mercado livre.

Não se esqueça de ficar ligado, pois esta é apenas a segunda parte de nossa série maior.

</p>Leia isto:

De repente: Bitcoin, não Blockchain - Parte 1

De repente: Bitcoin, não Blockchain - Parte 1

Tim Draper: Bitcoin provocará uma revolução

Tim Draper: Bitcoin provocará uma revolução

Plataforma de Derivativos KuMEX lança futuros mensais de Bitcoin

Por que o Bitcoin é necessário: o problema das instituições financeiras modernas - parte 2

Plataforma de Derivativos KuMEX lança futuros mensais de Bitcoin

Por que o Bitcoin é necessário: o problema das instituições financeiras modernas - parte 2

Por que o Bitcoin é necessário: o problema das instituições financeiras modernas - parte 1

Por que o Bitcoin é necessário: o problema das instituições financeiras modernas - parte 3

Por que o Bitcoin é necessário: o problema das instituições financeiras modernas - parte 1

Por que o Bitcoin é necessário: o problema das instituições financeiras modernas - parte 3