Neste artigo, Greg Cipolaro, CEO e editor da Digital Asset Research, compartilha suas idéias sobre o novo modelopreços altoscapacidade prognóstica em dados históricos, segundo os quais em maio do próximo ano o preço do bitcoin excederá US $ 60.000. Após a publicação do estudo original do PlanB, Chipolaro e seus colegas decidiram verificar independentemente os resultados dos testes em dados históricos e simular os preços do Bitcoin, fazendo algumas alterações no modelo do PlanB ao longo do caminho. Eles também analisaram os ciclos de metade anteriores para entender o que se pode esperar do preço do bitcoin se a história se repetir e o modelo confirmar sua viabilidade em testes dentro e fora da amostra.

Há alguns meses, um homem famoso emO Twitter e a mídia sob o pseudônimo PlanB (@100trillionUSD) publicaram um relatório intitulado “Modelando o preço do Bitcoin com base em sua escassez”. O estudo analisou detalhadamente a relação entre o preço do Bitcoin e sua relação Stock-to-Flow (S2F). O relatório PlanB, em nossa opinião, foi notável por duas coisas: sua tentativa de determinar o preço futuro do Bitcoin e a força da relação entre o preço (capitalização de mercado) do Bitcoin e a relação S2F usando dados históricos.

Nem todos os dias você pode ver testes emdados criptoestratégicos (ou pontuações) retrospectivos com um quadrado de 95% de R e um valor de p de 2,3E-17. Portanto, decidimos replicar este estudo, mas com mais detalhes e alguns pequenos ajustes. Nossas descobertas, em geral, confirmam os resultados da análise inicial: o coeficiente S2F possui poder explicativo (R-quadrado 91%) e significância estatística suficiente (estatística t 181,3). O modelo prevê um preço de Bitcoin de US $ 60.592 em maio de 2020 e US $ 732.256 pela metade em 2024.

Mudanças no Estudo

Em um estudo original, os estudos do PlanBdados mensais sobre o preço e o volume da oferta e exclui os primeiros 1.018.750 tokens emitidos do coeficiente S2F. Segundo o autor, essas moedas foram criadas nos primeiros meses do Bitcoin e provavelmente pertenciam a Satoshi ou estavam associadas a chaves secretas perdidas. Também fizemos algo semelhante e excluímos 1.148.800 tokens dos cálculos, com base nos resultados desta análise (em inglês). No entanto, excluímos esses tokens do cálculo não apenas do coeficiente S2F, mas também da capitalização de mercado para obter capitalização ajustada. Consideramos essa abordagem mais consistente. A regressão da capitalização de mercado ajustada com o coeficiente ajustado S2F resulta em um quadrado melhor R (90,9% vs 89,9%) e uma estatística t mais alta (181,3 vs 171,7) em comparação com indicadores não ajustados .

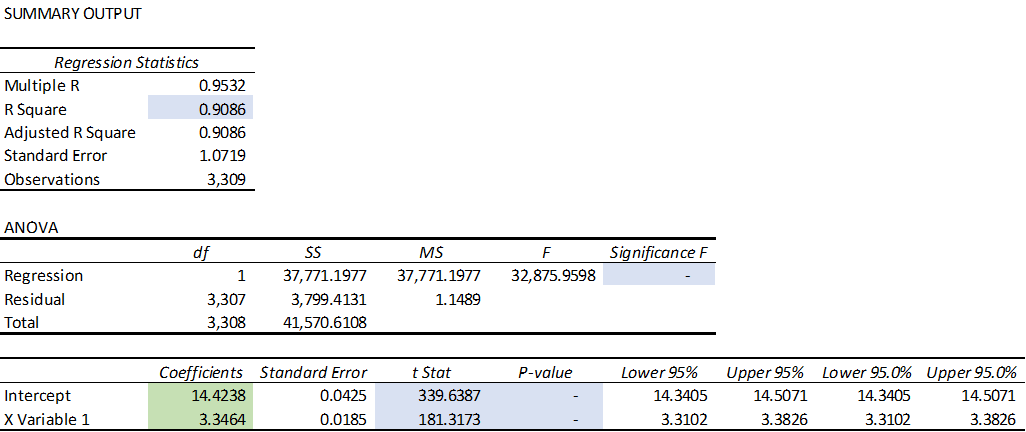

Além disso, como mencionei, usamosindicadores diários (em vez de mensais) de capitalização de mercado (preços) e o número de bitcoins em circulação no período de julho de 2010 a julho de 2019. Dada a maior granularidade e volatilidade do preço do bitcoin e sua taxa de liberação (os blocos criados variam muito de dia para dia), não é de surpreender. que nosso quadrado R ficou mais baixo do que no estudo original. O período de medição mensal tem um efeito de suavização, ausente ao usar dados diários. Estas são estatísticas da regressão logarítmica dupla, uma captura de tela do Excel:

: Pesquisa de ativos digitais

Interpretação gráfica dos resultados da simulação

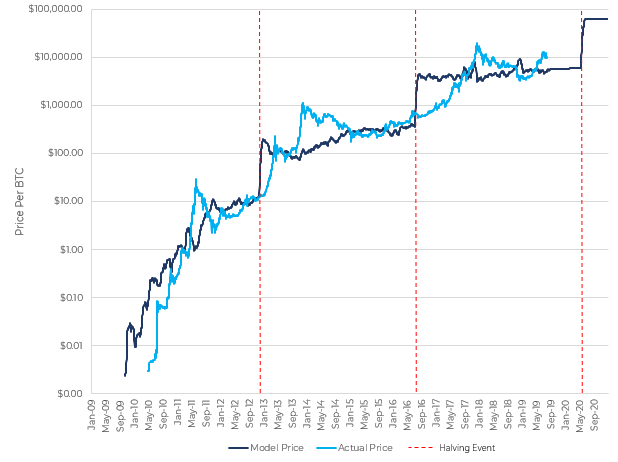

Confirmando os resultados do estudo original,construiu um modelo de precificação baseado em resultados de regressão. No gráfico abaixo, comparamos o preço real e a média de 30 dias do preço simulado (há muito ruído em um gráfico diário simples) e indicamos as datas do halving. Observemos imediatamente que o preço médio de 30 dias do modelo no final de julho era de US$ 4.950.

Preto - preço do modelo, azul - preço real, linhas tracejadas verticais - cortes. (: Pesquisa de ativos digitais)

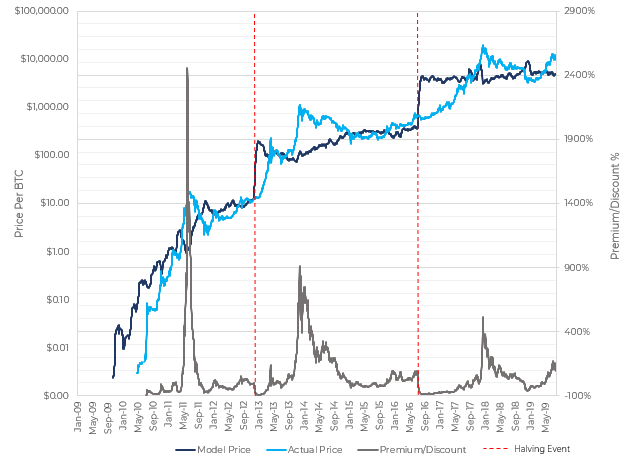

Prêmio / desconto para o modelo

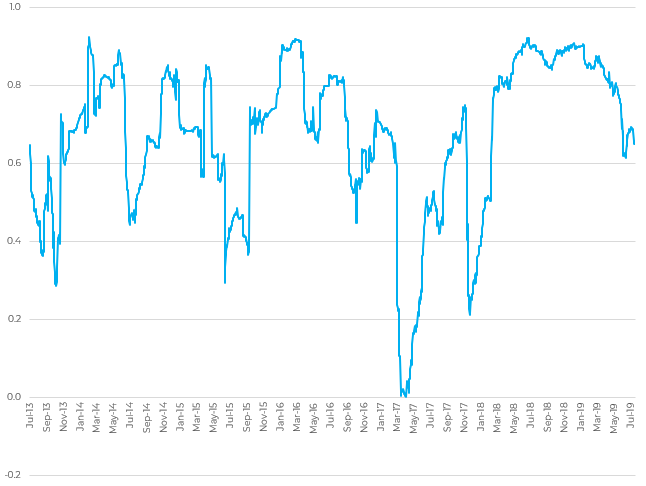

A partir do gráfico anterior, podemos concluir queO preço real do bitcoin varia em grande parte do preço modelado. Parece que o mercado subestima sistematicamente a importância de reduzir pela metade e, depois do fato, superestima-os. Chamamos isso de prêmio (ou desconto) ao preço do modelo. O gráfico a seguir mostra que o prêmio máximo ao preço do modelo diminui com o tempo, o que indica um aumento na eficiência da avaliação dos investidores sobre o valor do Bitcoin. Se essa dinâmica se espalhar para o próximo ciclo de metade, esperamos que o prêmio máximo ao preço do modelo dessa vez seja muito menor que o valor de pico anterior. Uma suposição razoável parece ser um prêmio de 200 a 300%.

Gráfico azul - preço real; gráfico pretoo topo é o preço do modelo; gráfico inferior preto - prêmio / desconto para o modelo; linhas tracejadas verticais - metade; escala esquerda: preço do BTC; escala correta -% prêmio / desconto. (: Pesquisa de ativos digitais)

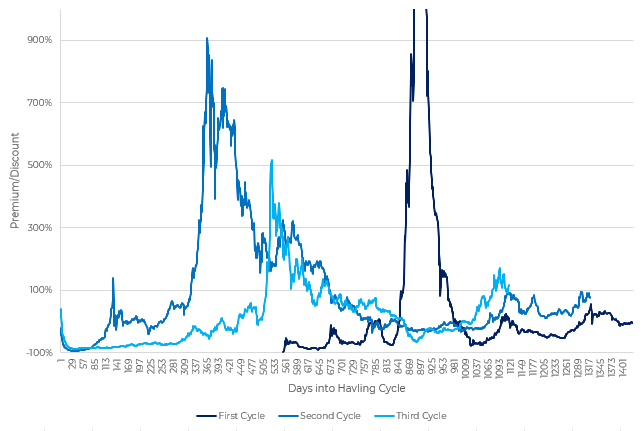

Comparação de prêmios / descontos de diferentes ciclos

Bitcoin já passou por duas metades e agoraa data do terceiro está se aproximando. A duração de cada ciclo pela metade é de 210.000 blocos, ou um pouco menos de 4 anos, com base em um intervalo de 10 minutos entre os blocos. Usando essas informações, sobrepusemos três ciclos pela metade e comparamos seu prêmio / desconto ao modelo pelos dias dos ciclos. O terceiro ciclo é calculado até o final de julho.

Azul escuro - o primeiro ciclo; azul - o segundo ciclo; azul - o terceiro ciclo; Eixo X - dias do ciclo; Eixo Y -% prêmio / desconto. (: Pesquisa de ativos digitais)

Três coisas interessantes podem ser deduzidas deste gráfico:observações. Em primeiro lugar, os prémios do modelo atingiram valores máximos aproximadamente após um terço do ciclo. Considerando que estamos no final de um ciclo e prestes a passar para o próximo (na próxima metade o terceiro ciclo terminará), isso significa que o prêmio máximo do preço real em relação ao modelado ainda está à frente. O primeiro terço do próximo ciclo de redução pela metade ocorrerá por volta de setembro de 2021. A segunda observação é que o desconto máximo para o padrão foi alcançado aproximadamente dois terços de cada ciclo. Isso também coincidiu com a formação do «fundo» para Bitcoin. Nossa observação final é que no período atual, dentro de cada um dos três ciclos de redução pela metade, o Bitcoin estava sendo negociado com um prêmio em relação ao preço do modelo. Não podemos saber antecipadamente se o ciclo atual continuará a evoluir de acordo com o cenário dos dois anteriores, mas esta é uma observação interessante.

O primeiro teste de não amostragem a caminho

Na próxima metade prevista para maiono próximo ano, o preço do Bitcoin previsto nesse modelo é de US $ 60.595. Isso corresponde a uma capitalização de mercado de US $ 1.248 bilhões, significativamente maior que os atuais 208 bilhões. Para melhor descrever o contexto, nos picos de dezembro de 2017, a capitalização de mercado do Bitcoin, de acordo com a Coinmarketcap.com, atingiu US $ 327 bilhões, com um índice de dominância (participação na capitalização total da indústria de criptografia) de cerca de 46%. Para referência: o valor máximo da capitalização de mercado total de criptomoedas foi registrado em janeiro de 2018 e totalizou US $ 828 bilhões. Hoje, o índice de dominância do Bitcoin é de quase 69%, com uma capitalização total do mercado de criptomoedas de US $ 304 bilhões. Embora o preço do BTC previsto para este modelo em maio de 2020 seja de US $ 60.595, deve-se observar que nos dois ciclos anteriores pela metade, o preço real atingiu 100% do modelo modelado apenas algum tempo após a metade. Com base na data estimada pela metade de 17.5.2020 e com um atraso semelhante aos ciclos de metade anteriores, o preço real do BTC terá que alcançar a paridade com o simulado em algum lugar em 2021. Ou seja, não saberemos em breve se essas previsões se materializarão.

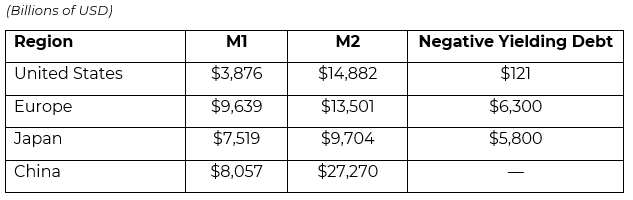

De onde vem um trilhão de dólares?

A entrada no ativo de um trilhão de dólares é um fenômenonão é de modo algum trivial e não pode ser subestimado de forma alguma. Essa quantia representa ~ 11% do valor de todo o ouro já extraído (190.040 toneladas a um preço de US $ 1.500 por onça, o que dá cerca de US $ 9 trilhões), um ativo que foi usado como um meio de preservar o valor de milhares de anos. De onde vêm esses trilhões de dólares no Bitcoin? É difícil saber ao certo, mas se as condições macroeconômicas e geopolíticas atuais continuarem, pode haver várias fontes: depreciação da moeda ou perda de poder de compra, investidores de ouro considerando o Bitcoin como sua contrapartida digital ou rendimento negativo em títulos do governo, cujo recente volume global excedeu 15 trilhões de dólares. A tabela abaixo mostra o tamanho da oferta monetária M1 (moeda em circulação e depósitos de curto prazo), M2 (depósitos M1 + com vencimento acordado em até dois anos e depósitos pagos com aviso prévio de até três meses) e o volume global total de títulos de dívida com negativo rentabilidade.

e: Pesquisa de ativos digitais, Conselho de Governadores da Reserva Federal, Banco Central Europeu, Bloomberg

É realmente necessário US $ 1 trilhão em dinheiro fiduciário?

Pode acontecer que a entrada no ativo seja de 1 bilhãodólares e não será necessária para que seu preço suba para US$ 60 mil. A CoVenture publicou uma análise que mostrou que para obter um impacto real (embora de curto prazo) no preço real do Bitcoin, um coeficiente de 11,37 deve ser aplicado ao valor do fluxo fiduciário. Usar um múltiplo de 10x ou até 5x mostra que, para alcançar o crescimento necessário na capitalização de mercado para US$ 1 trilhão, entradas de “apenas” fluxos de capital são necessárias. 100 ou 200 bilhões de dólares.

Este modelo funciona para outros ativos digitais?

Utilizamos um método logarítmico duploregressão para verificar se S2F tem um poder explicativo em relação ao preço do LTC. O Litecoin tem o mesmo modelo de emissão prescrito no código do programa que o Bitcoin, com a exceção de que o intervalo entre os blocos do Litecoin é 4 vezes menor (2,5 minutos) que o Bitcoin, e o volume de emissão, pelo contrário, é limitado 4 vezes número (84 milhões de LTC). A metade disso ocorre a cada 840.000 blocos em vez de 210.000, o mesmo por cerca de 4 anos, dado o intervalo 4 vezes menor entre os blocos. Infelizmente, o quadrado R da regressão foi de apenas 42,8% - isso claramente não é suficiente para descrever os movimentos de preços do LTC.

(: Pesquisa de ativos digitais)

Achamos que há uma explicação para isso: Lightcoin para correlação de preços Bitcoin. O Bitcoin, é claro, é o ativo de capitalização de mercado de criptomoeda dominante. Isso significa que os movimentos de preços de outros ativos digitais, como o Litecoin, são muitas vezes determinados por flutuações no preço do bitcoin. Assumimos que os movimentos de preço do lightcoin podem ser parcialmente explicados por seu coeficiente S2F, no entanto, outros fatores, como, provavelmente, o coeficiente bitcoin S2F, também têm atenção decisiva. É assim que o coeficiente de correlação médio de 90 dias entre BTC e LTC se parece com:

: Pesquisa de ativos digitais

Crítica do modelo

O modelo PlanB original foi expressoalgumas críticas bem pensadas, especialmente aqui (inglês) e aqui (inglês, planejamos publicar a tradução em um futuro próximo). O autor da primeira análise discorda da distribuição de resíduos, que pode ser um pouco nivelada por nossa observação sobre a natureza cíclica do prêmio / desconto do preço real para o modelo. Não achamos que essa seja uma razão suficiente para rejeitar a hipótese nula. A segunda análise, por assim dizer, confirma plenamente as conclusões do Plano B, embora com um cabeçalho que, à primeira vista, implique em desacordo com elas. Talvez o melhor que o leitor possa fazer é ler os dois artigos e tirar conclusões independentes.

Combinando modelo com prêmio / desconto

Como mostramos anteriormente, o preço real, comoa regra supera ou fica aquém do simulado. Se combinarmos 1) as previsões em nosso modelo, 2) a tendência dos investidores de superestimar e subestimar o ativo em relação ao preço do modelo e 3) tempo dentro dos ciclos, isso abre novas oportunidades para previsões interessantes. Obviamente, isso deve ser tomado com uma parcela saudável de ceticismo e não deve ser considerado uma recomendação de investimento. Temos poucos dados (apenas 3 ciclos, 1 dos quais ainda não foram concluídos, apenas 2 dos quais [atuais e anteriores], em nossa opinião, são relevantes para a descrição do próximo ciclo) para tirar conclusões convincentes com base neles. No entanto, consideramos esse experimento digno de atenção como uma das muitas maneiras possíveis de desenvolver ainda mais a idéia.

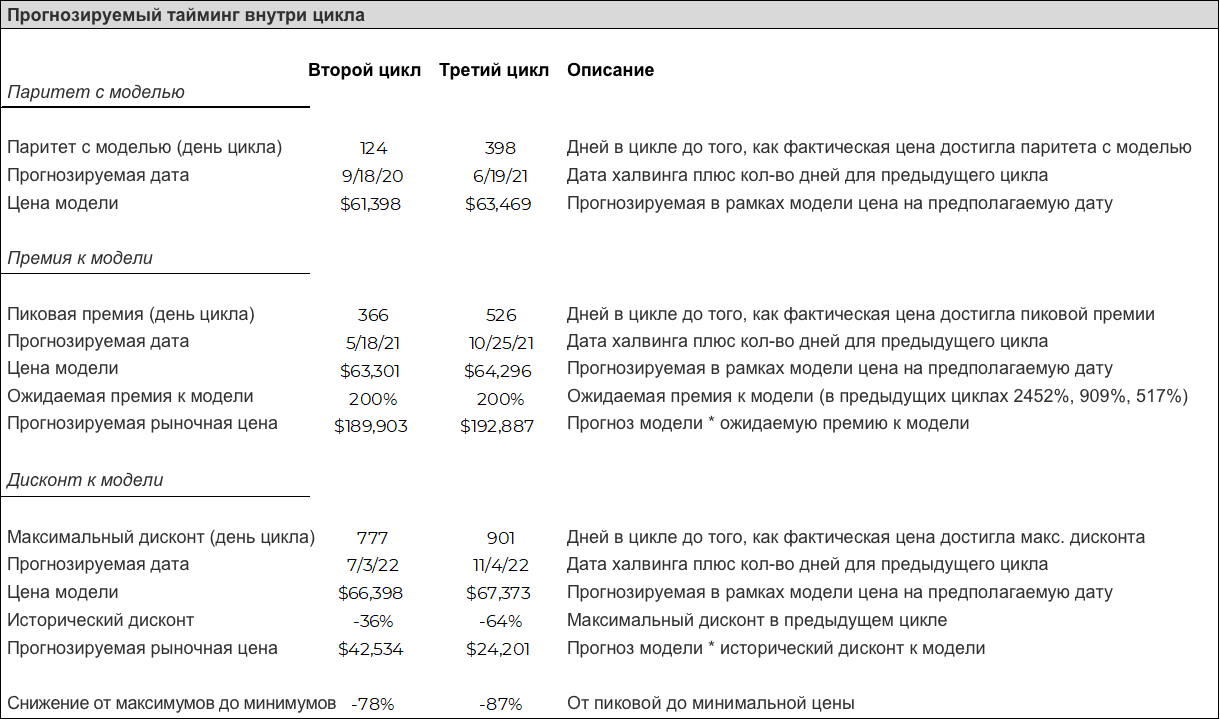

Compartilhamos o próximo ciclo (depois de maio pela metade2020) em três fases: paridade com o modelo, prêmio ao modelo e desconto no modelo. Com base no segundo e terceiro ciclos (atuais) e usando o modelo da relação entre ações e crescimento, desenvolvemos um cenário potencial para o movimento do preço do BTC, apresentado na figura abaixo. Tudo isso com a ressalva de que este é apenas um modelo preditivo do preço futuro (a previsão pode não ser justificada) e a distribuição do prêmio / desconto para o modelo no próximo ciclo é repetida de acordo com os dois ciclos anteriores (novamente, na realidade, tudo pode acontecer de maneira diferente). Repito: vários níveis de suposições são usados aqui, que no futuro podem muito bem não ser justificados.

: Pesquisa de ativos digitais

Paridade com o modelo

A fase de paridade com o modelo é o estágio em queo preço real sobe para o simulado e permanece igual a ele. Isso significaria um aumento dos atuais US $ 10.150 para o nível previsto pelo modelo. Outras características dessa fase incluem maior autoconfiança, disposição para se comunicar com estranhos e interesse em novas atividades (como trabalhos em madeira ou observação de pássaros). No segundo ciclo, essa fase começou no 124º dia do ciclo, no terceiro ciclo ocorreu no 398º dia. Se assumirmos que a data da próxima metade, 17.05.2020, não muda, então até hoje devemos atingir o preço do modelo na faixa de US $ 61398-63469 (o preço do modelo está aumentando constantemente com o aumento do coeficiente S2F e, como resultado, menor inflação).

Prêmio Modelo

Na fase do prêmio ao modelo, o preço real do bitcoinsobe acima do simulado, muito mais alto que o simulado. Essa fase é caracterizada por um grau extremo de autoconfiança (você ainda é uma personificação viva do sucesso) e pelo interesse em passatempos extremos que despertaram em você, como artes marciais mistas ou falcoaria. Você veste apenas camisas da Cryptograffitti e faz parte de uma dúzia de grupos no Telegram, cujos avatares são exclusivamente com máscaras - Bane, Daft Punk ou Escorpião. Você começa a se perguntar com mais frequência sobre como conseguir um vulcão adormecido para um covil subterrâneo. No próximo quarto ciclo, esperamos uma redução desse prêmio, à medida que o mercado se torna cada vez mais eficiente. Mas todo mundo que acompanha a criptosfera há algum tempo sabe o quanto o mercado pode ser irracional. Assumimos que o prêmio máximo cairá para 200%, embora da nossa parte isso não seja mais do que um palpite. Não derivamos nenhuma equação que explique a sequência de 2452%, 909%, 517%. Nos dois ciclos anteriores, esses picos foram atingidos nos 366º e 526º dias, o que para o próximo ciclo corresponderá aproximadamente a meados de 2021.

Desconto para o modelo

A última etapa é a fase de desconto ao modelo.Sinais comuns desta fase incluem retornar às crenças religiosas, conversar com objetos inanimados e orar para que o preço volte ao ponto onde estava há duas semanas, desenhar inúmeras linhas e triângulos no TradingView e passar mais tempo com a família. Nos dois ciclos anteriores, o desconto máximo relativo ao preço do modelo foi alcançado no 777º e 901º dias. Isto corresponde a uma redução de 78% e 87% dos valores máximos, e algo semelhante aconteceu em cada um dos últimos 3 ciclos.

Conclusão

Depois de revisar os comentários críticos abordadosPesquisa do PlanB e, ao fazer nossa própria análise, chegamos à conclusão de que a pesquisa inicial do PlanB estava correta, mas possivelmente incompleta. A redução de prêmios no preço do modelo e o ciclo de rima nos levam a acreditar que algum outro termo ou função pode estar ausente ou ainda não divulgado. Ou, talvez, como o professor Asvat Damodaran diz, o valor do Bitcoin como ativo nunca pode ser determinado, na melhor das hipóteses, pode ser de alguma forma avaliado. Parece que a extensão do modelo no tempo pode dar resultados incríveis, mas é improvável que você e eu vejamos o que acontecerá em 2140. Temos certeza disso.

No entanto, consideramos as conclusões do Plano B eO modelo próprio é uma adição interessante às ferramentas do perspicaz investidor de criptografia. Esperamos receber mais críticas e atualizações desse modelo, pois acreditamos que discussões abertas contribuem para nosso entendimento desse ativo. Esperamos testar nosso modelo em testes dentro e fora da amostra durante a próxima metade de maio de 2020. Até então, foque no objetivo.

</p>

Leia isto:

Igor Suzdaltsev. Plano de Negociação 17 de setembro de 2019

Igor Suzdaltsev. Plano de Negociação 17 de setembro de 2019

Igor Suzdaltsev. Plano de Negociação 20 de setembro de 2019

Igor Suzdaltsev. Plano de Negociação 20 de setembro de 2019

Mineração de criptomoeda no ASIC: relevância, rentabilidade, modelos

Mineração de criptomoeda no ASIC: relevância, rentabilidade, modelos

Bitcoin retomará o crescimento depois que o Federal Reserve dos EUA reduzir sua taxa básica

Bitcoin retomará o crescimento depois que o Federal Reserve dos EUA reduzir sua taxa básica

Análise do TRX / USD e BNB / USD em 19/09/2019

Análise do TRX / USD e BNB / USD em 19/09/2019

Bitcoin: quando é melhor não comprar

Bitcoin: quando é melhor não comprar