«Quão rápido o Bitcoin continuará a crescer?» - deve ser a questão principal para a maioriainvestidores em criptografia. Todos os dias, muitas pessoas tentam responder, mas a alta volatilidade e os ciclos de hype do Bitcoin tornam isso difícilapontaras previsões são praticamente inúteis. No entanto, usando métodos de regressão padrão que levam em conta a incerteza na dinâmica dos preços do Bitcoin, é possível preveralcancevalores de preços, que terão muito mais chances de corresponder à realidade.Neste artigo, farei uma mudança simples, mas eficaz, no modelo de lei de potência comumente usado e tentarei usar o modelo resultante para prever váriosintervalosvalores prováveis – para a data em que o preço do Bitcoin atinge níveis chave e rentabilidade média anual. Os resultados podem ser informativos e úteis para a tomada de decisões de investimento.

Métodos

Modelo de precificação

A história do preço do bitcoin já tem cerca de 10anos de idade. 3319 pontos de dados diários em minha fonte (arquivo .csv) - isso é mais do que suficiente para aplicar a modelagem matemática básica, e a escolha de modelos de preços acessíveis é excelente. Aqui vou mencionar dois deles:

- Um excelente modelo baseado na escassez (definida pela proporção de ações e crescimento) do PlanB

- Modelos DaveTheWave baseados em regressão logarítmica de dois parâmetros

Embora existam diferenças fundamentais entre os modelos dos dois autores, a seguinte equação é aplicada em ambos para a matriz de dados de entrada:

ou, em outra entrada:

A e B nessas equações são constantes,definindo uma função linear entre log (x) e log (y), e são obtidos minimizando os quadrados menos somados das distâncias entre o modelo e as observações realizadas. A relação linear entre os logaritmos de duas entidades é uma propriedade da lei da dependência de poder. As dependências da lei de poder nos modelos de preços para bitcoin têm fundamentalmente um significado absoluto, como o PlanB claramente explicou e demonstrou com base em um déficit gradualmente crescente de bitcoin.

Adicionando um parâmetro de mudança de horário

Embora minhas primeiras amostras sejam bastante satisfatóriasreconstruído os diagramas publicados dos modelos acima, e pude parar por aí, consegui melhorar o ajuste adicionando o terceiro parâmetro S à equação:

ou, em outra entrada:

O parâmetro A é a inclinação da linha entre log (x + S) elog (y), B é o ponto de interseção dessa linha (a interseção do eixo Y) e S é responsável pelo ponto de singularidade da função logarítmica de entrada. S muda o ponto de referência, de modo que, em vez de supor que os primeiros dados de preços disponíveis coincidam com o ponto de referência ou que o ponto de referência coincida com o bloco de gênese do Bitcoin, fornecemos ao modelo a capacidade de determinar independentemente o ponto de referência.

Método de ajuste

Ao usar uma alimentação de dois parâmetrosé suficiente para o modelo executar um ajuste linear entre log (preço) e log (tempo). Com a introdução do terceiro parâmetro, torna-se necessário o uso do método de ajuste não linear. Pode ser realizada usando o algoritmo de Levenberg-Marquardt aplicável a quaisquer equações não-lineares paramétricas. Eu usei a plataforma LabVIEW para isso, mas o mesmo pode ser feito em outras plataformas.

Resultados

Fit

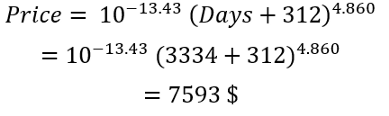

Uma equação na qual y = o preço do bitcoin no final de 1º de setembro de 2019 ex = o número de dias a partir do primeiro ponto nos dados históricos de preços do bitcoin (17 de julho de 2010) terá a seguinte aparência:

ou, em outra entrada:

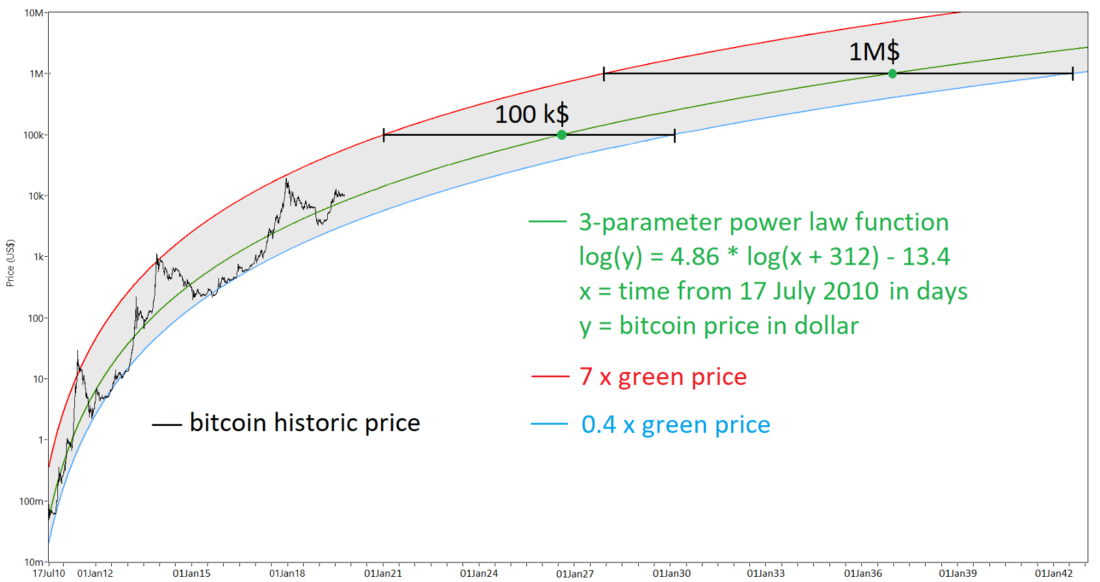

R² (coeficiente de determinação) é 0,935, o quesignifica que a curva suavizada definida por três parâmetros é 93,5% da variação total na história do preço do bitcoin. Nada mal. No gráfico abaixo, esse ajuste é mostrado por uma linha verde (a linha do tempo é linear, os preços são logarítmicos).

O algoritmo de Levenberg-Marquardt foi utilizadopara ajustar a curva de potência de três parâmetros ao preço diário do bitcoin (linha preta) de 17 de julho de 2010 a 28 de agosto de 2019 (linha verde). Para obter o intervalo a partir do qual será possível estimar a faixa de valores, tomei o coeficiente 7x (curva vermelha) e 0,4x (curva azul) do preço da linha verde.

Observe que 10 ^ (- 13,43) é um númeropequeno e (x + 312) ^ 4.860 é um número grande que varia no tempo. Ao multiplicar esses números, é alcançada a mágica de criar a linha verde acima. Vamos garantir que o modelo esteja funcionando aplicando esta fórmula aos valores em 2 de setembro de 2019, 3334 dias após 17 de julho de 2010, nosso primeiro ponto nos dados de preços de bitcoin:

Este é o preçomodelospara 2 de setembro.Realo preço no final do dia era de $ 9.941,97 (fonte). Assim, segundo o modelo, o Bitcoin estava supervalorizado em 31% naquele momento. Isso não é nada especial para o Bitcoin.

Intervalo de tempo estimado

Certificando-se de que o modelo é satisfatório ecorresponde plausivelmente às mudanças no preço do bitcoin ao longo do tempo, passei a definir o intervalo em torno do preço do modelo, o mais amplo possível, para que ele inclua altos e baixos em todo o histórico disponível do preço do bitcoin. Tendo tentado vários métodos para isso, notei que os máximos dos preços do bitcoin eram formados às vezes aproximadamente 7 vezes mais altos que o preço simulado (a linha vermelha no gráfico acima) e baixos - cerca de 0,4 vezes menor que o preço modelado (linha azul ) Usando 7 e 0,4 como coeficientes constantes, recebi uma faixa de preço para cada dia. No gráfico, parece que essa faixa de bandas se expande com o tempo, mas isso é uma ilusão de ótica: o comprimento do segmento vertical entre as linhas vermelha e azul em qualquer parte do gráfico será o mesmo. Agora que temos uma faixa de valores de preços, podemos facilmente obter a faixa de tempo projetando essa faixa da faixa de preço no eixo do tempo (usando a equação inversa não linear). No diagrama abaixo, o resultado obtido por esse método é apresentado claramente para os níveis de 100 mil e 1 milhão de dólares.

Este é o mesmo gráfico da imagem anterior,apenas o eixo X é estendido para o futuro, cobrindo US $ 1 milhão na faixa de preço simulada do bitcoin. Pontos verdes são datas simuladas para que o Bitcoin atinja 100 mil e 1 milhão de dólares, e os segmentos horizontais são intervalos de tempo estimados.

Este método retorna as seguintes datas e intervalos de tempo estimados para o Bitcoin atingir níveis de preços icônicos de US $ 100.000 e US $ 1 milhão:

- Data de realização de 100 mil $: 15 de agosto de 2026 (de 11 de janeiro de 2021 a 20 de fevereiro de 2030)

- Data de realização de US $ 1 milhão: 23 de novembro de 2036 (de 30 de novembro de 2027 a 20 de julho de 2042)

Esses intervalos são muito mais informativos do que qualquer outroapontar previsões, porque elas são geradas por métodos estritamente racionais, baseados na extrapolação de todo o nosso conhecimento do preço do bitcoin e no uso do modelo de energia já bem estabelecido.

Nem mais cedo nem mais tarde

Como esse modelo estima a faixa máxima de valores de preço do bitcoin para cada momento, também fornece as seguintes dicas bastante precisas:

- Até 11 de janeiro de 2021, é improvável que o preço do bitcoin atinja US $ 100 mil.

- Até 30 de novembro de 2027, é improvável que o preço do bitcoin atinja US $ 1 milhão.

- Após 20 de fevereiro de 2030, o preço do bitcoin, provavelmente, não cairá mais de US $ 100 mil.

- Após 20 de julho de 2042, o preço do bitcoin provavelmente não cairá mais de US $ 1 milhão.

Faixa de crescimento anual estimada

O modelo também pode ser usado para estimar o retorno médio anual (CAGR) dos investimentos feitos hoje em bitcoin, pois o preço segue estas etapas:

- CAGR ao atingir US $ 100 mil: 40% (25–455%)

- CAGR ao atingir US $ 1 milhão: 31% (23–76%)

Os resultados estimados em US $ 1 milhão nos dizem quemesmo com o crescimento menos acentuado dentro de um determinado intervalo, o retorno médio anual do investimento em bitcoin será de 23% por um período de 22,9 anos. No cenário de crescimento máximo, o rendimento médio anual será de 76% por um período de 8,3 anos, enquanto que com um crescimento simulado, o rendimento médio anual será de 31% por um período de 17,2 anos.

Ponto de referência para validade de bitcoin e modelo

O parâmetro S está na melhor concordância comcom dados reais no valor de 312. Meus dados históricos sobre o preço do bitcoin começam em 17 de julho de 2010 (x = 0), então S = 312 corresponde a 8 de setembro de 2009 (17 de julho de 2010 menos 312 dias) como a data de início, modelo selecionado. Isso ocorre alguns meses depois da data da formação do bloco de gênese do Bitcoin (3 de janeiro de 2009), usado por outros em seus modelos de preços como uma constante (uma escolha completamente natural). Nos primeiros meses, o número de transações e endereços foi muito baixo, por isso dificilmente se pode dizer que a determinação do preço do bitcoin começou imediatamente a partir do momento da gênese. O modelo estava livre para escolher qualquer data de início, mesmo antes do bloco de gênese. O fato de ela ter escolhido uma data após a gênese e estar tão próximo a ela reforça a hipótese de que os dados de preços do bitcoin seguem uma relação de poder, o que, é claro, é muito difícil de provar e essa conclusão não pode ser feita apenas com base em uma forma linear na escala de log (preço) -log (hora). Em outras palavras, o fato de o modelo dos três parâmetros selecionar com precisão a data de início aumenta a credibilidade desse modelo.

Conclusões

Esses intervalos calculados são obtidos porprojetar os dados completos disponíveis no momento sobre o preço do bitcoin no futuro usando um modelo de potência de três parâmetros que define rótulos para orientação em futuras mudanças no preço do bitcoin. Apesar do fato de que, no cenário mais conservador, o rendimento médio anual estimado em dólares é de 23% ao longo de 23 anos (é muito fácil lembrar ;-), esse parece ser um bom investimento. Como os indicadores do modelo são atualizados com cada novo ponto diário de dados sobre o preço do Bitcoin, as datas e taxas de crescimento estimadas mudarão gradualmente ao longo do tempo. Mas se o Bitcoin continuar a se comportar da mesma forma que nos últimos dez anos, esses intervalos deverão permanecer razoavelmente estáveis.

�

</p>Leia isto:

A HTC lançou o smartphone blockchain Exodus 1S com a capacidade de lançar um nó Bitcoin completo

Bitcoin Developer Estimativa do Custo de Propriedade do BTC em 2,1% ao ano

Jihan Wu: “Reduzir pela metade a recompensa para os mineradores pode não afetar a taxa de câmbio do Bitcoin”

A HTC lançou o smartphone blockchain Exodus 1S com a capacidade de lançar um nó Bitcoin completo

Bitcoin Developer Estimativa do Custo de Propriedade do BTC em 2,1% ao ano

Jihan Wu: “Reduzir pela metade a recompensa para os mineradores pode não afetar a taxa de câmbio do Bitcoin”

Estamos aguardando o declínio do USDCAD e o crescimento do XRPUSD

Estamos aguardando o declínio do USDCAD e o crescimento do XRPUSD

4 razões para a próxima apreciação da taxa de Bitcoin (BTC)

4 razões para a próxima apreciação da taxa de Bitcoin (BTC)

O índice S&P 500 será o catalisador para o crescimento da taxa do bitcoin

O índice S&P 500 será o catalisador para o crescimento da taxa do bitcoin