Antes de mergulhar no artigo, preste atenção ao fato de que tudo o que é mencionado nele não éé um aconselhamento financeiro, faça sua própria pesquisa para tomar uma decisão mais informada.

Degeneração institucional

Claro, meus amigos que compram todas as manhãs*literalmente* as Shieldcoins em um pote não são a única razão pela qual os ativos digitais se tornaram uma indústria multibilionária. As instituições – ou, como gosto de lhes chamar, os degenerados de fato excessivamente alavancados – desempenham um papel nesta equação. Tomemos como exemplo o capital de risco. Hoje, nos EUA, leva em média 7 anos para uma empresa atingir liquidez, desde o financiamento inicial até a abertura de capital. Durante a bolha pontocom, isso levou apenas 3 anos.

O surgimento de megafundos como o Softbank ouA Tiger Global mudou a trajetória do capital de risco como classe de ativos. As empresas foram “reavaliadas” para empresas em fase de crescimento num período de tempo muito mais curto. Contanto que pudessem mostrar pelo menos alguma dinâmica. Empresas de capital de risco que apoiam startups que estão gastando dinheiro não são novidade no mundo do capital de risco. Mas a velocidade com que isso aconteceu foi muito maior nos últimos 2 anos.

Quando cada empresa em que você investe consegue arrecadar em 6 a 8 meses, o desafio passa a ser menos a escolha dos vencedores e mais a compra do maior número possível de bilhetes de loteria.

Os grandes fundos, por sua vez, têm incentivos paracolocação de enormes quantidades de capital. Se um fundo opera com um bilhão de dólares, então colocar US$ 10 milhões representa apenas 1% de todo o fundo. Quando o excesso de capital persegue um número limitado de startups, isso significa que as avaliações estão em tendência ascendente. Para contextualizar, lembre-se que o OpenSea foi avaliado em 13 mil milhões de dólares nos mercados privados no ciclo passado. Ou MoonPay foi avaliado em US$ 3,4 bilhões.

Se tomarmos indicadores SPO comparáveis paraHoje: a Coinbase está avaliada em US$ 10 bilhões. E a PayTM, uma das principais fornecedoras de carteiras da Índia, está avaliada em US$ 3,8 bilhões. Coinbase e PayTM custam menos que OpenSea e Moonpay? Não sei. Mas a heurística mental provavelmente desempenhou um papel aqui. Investir quantias cada vez maiores de dinheiro com avaliações mais elevadas seria bom, desde que exista um mercado aberto saudável para explorar.

Os mercados abertos são a referência sobre ondeSegundo investidores privados, uma startup poderá eventualmente surgir. Digamos que vejo que uma empresa de capital aberto está avaliada em US$ 100 e um player associado em estágio inicial está avaliado em US$ 1. Pode valer 100 vezes mais quando se tornar público. Naturalmente, os investidores em fase inicial fazem apenas alguns investimentos. Eles se dispersam entre os jogadores – ou diversificam, como chamam os garotos descolados. Digamos que você fez dez apostas de US$ 10 cada e uma delas atingiu US$ 100 - você se vingou de todas as suas apostas ruins e obteve um bom lucro. (Neste exemplo hipotético, não estou levando em consideração comissões, diluição e honorários advocatícios).

Mas a história muda quando as estimativas são divulgadasmercado são consistentes com as estimativas do mercado privado. Lembra que no início do artigo falei sobre como a disponibilidade de dados nos ajuda a avaliar as coisas? Cada vez que uma empresa como a WeWork ou a Beyond Meat abre o capital, há um precedente de quanto ela deveria valer. Isto significa que depois de a empresa abrir o capital, as avaliações voltarão a valores mais realistas. Assim, os alocadores de capital enfrentam uma escolha quando uma empresa abre o capital num mercado em declínio.

Deveria vincular o seu capital a um empreendimento ilíquido em fase inicial ou comprá-lo imediatamente nos mercados públicos, como fez o Softbank no terceiro trimestre de 2020?

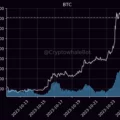

Diz o ditado: “Dinheiro gera dinheiro”.Neste caso, deveríamos dizer que liquidez gera liquidez. Quando os participantes do mercado público não veem lucros, os participantes do mercado privado tornam-se alvos fáceis. Porque praticamente não há apetite por risco e investimento em players em estágio inicial. Existe uma correlação direta entre o número de IPOs e o montante de capital alocado para negócios de risco em estágio inicial. Os investidores de risco devolvem dinheiro às novas startups assim que obtêm lucros de uma empresa que abriu o capital. O gráfico acima mostra por que nos últimos anos assistimos a um rápido crescimento na atividade dos investidores em capital de risco. Um aumento no número de IPOs provavelmente contribuiu para isso.

Isso também funciona na direção oposta.Se os capitalistas de risco não virem oportunidades imediatas de liquidez, a proverbial torneira do dinheiro será fechada. Em 2021, o Softbank realizou em média 3 negociações por semana. Isso não é totalmente uma exceção, visto que o tamanho da equipe na Vision Foundation é de ± 400 pessoas. Mas o aumento acentuado no ritmo de aplicação de capital torna-se claro quando se olha para os investimentos da Tiger Global ao longo dos anos, como mostra este gráfico do Pitchbook.

Para efeito de comparação, o montante de capital alocadoSomente o Tiger cresceu de cerca de US$ 8 bilhões em 2019 para cerca de US$ 70 bilhões em 2021. Saltos semelhantes são observados no número de transações concluídas. Então, por um lado, havia um fluxo interminável de capital, apoiado por mercados abertos e saudáveis. Por outro lado, você tem uma oferta limitada de startups que inicialmente eram elegíveis para financiamento de capital de risco. Combine esses dois fatores e você terá o frenesi de startups que vimos nos últimos 2 anos. Ou seja, a festa que vimos nos últimos anos acabou. E pode não ser retomado por muito tempo. Num futuro próximo, tudo ao nosso redor será governado pelo fluxo de caixa.

O que está acontecendo entre organizações e startupsno ecossistema de ativos digitais? Tal como os mercados públicos têm sido gentis com os fundadores que procuram cotar as suas empresas e obter liquidez, o espaço dos ativos digitais tornou-se preenchido com novos mecanismos para fornecer liquidez aos participantes ativos do mercado. A explicação hilariante e terrível que a SBF está dando agora para a agricultura DeFi Yield em uma conversa com Matt Levin da Bloomberg é o epítome de tudo o que havia de errado no último ciclo.

Loucura com um carrapato

O que tornou a Web3 única em sua loucura foifoi assim que o interesse do varejo foi alimentado e o ritmo com que a liquidez do varejo entrou no ecossistema blockchain. Os indivíduos não precisavam mais investir em uma visão distante do que o blockchain poderia oferecer, como foi o caso em 2017 com as ICOs. Em vez disso, poder-se-ia investir em activos que existiam aqui e agora. O “rendimento” do DeFi foi percebido como real.

Aspectos como jogar para ganhar e NFTs podematraindo mentes varejistas de uma forma que conceitos como Uber peer-to-peer ou cadeias de suprimentos nunca conseguiriam. Combine isso com receitas normais e tédio de bloqueio, e você obterá NFTs que estão sendo vendidos por bilhões de dólares. Todo mundo queria pegar o próximo bayaka. Cada empresa queria sua fatia do bolo do jogo para ganhar.

Beneficie-se dele como um instrumento institucionalinvestidor era bastante simples. Você investe em infraestrutura que permite aos fundadores entrar no mercado (como a Alchemy) ou investe em pontos de venda onde os usuários negociam esses ativos. Olhando através dessa lente, é fácil ver por que tantos grandes nomes investiram em FTX – eles poderiam evitar os riscos direcionais de altcoins aleatórios e ainda se beneficiarem do próprio hype.

Facebook ou Amazon precisam passar anoscriando efeitos de rede que farão com que as pessoas gastem dinheiro em sua plataforma. O enorme fracasso do Facebook em criar algo (realmente) significativo no metaverso é uma prova de como é difícil fazer com que os usuários de varejo gastem dinheiro em algo (a menos que a proposta de valor seja de alguma forma estranha). Ninguém quer perder tempo se tornando um desenho animado sem pernas. Nas redes sociais já somos bastante avatares. Compare isso com o que vemos na variação do “metaverso” cripto-nativo.

Era comum ver NFTs sendo vendidos pordezenas de milhares de dólares. O gráfico acima mostra que a maioria deles chega a zero com o tempo. Pela primeira vez na história da humanidade, tivemos as ferramentas para criar uma bolha. Durante a bolha dos Mares do Sul ou “bolha ferroviária”, ainda foram necessários anos para criar qualquer aparência de um negócio viável. Foram necessários enormes recursos para fingir que o negócio existia sob o hype. Na era digital, bastava um único dia de codificação para levantar capital de investidores que muitas vezes nada sabiam sobre as ferramentas digitais que corriam para comprar.

É injusto dizer issoinvestidores institucionais investiram na criação de plataformas que vendiam ativos sem valor a utilizadores retalhistas desconhecidos. Porque muitos deles imitavam o que os colegas faziam. Ou eles estavam reagindo ao que seus investidores (LPs) queriam. Mas há razões para acreditar que o desempenho inflacionado – seja em TVL bloqueado em DeFi ou em NFTs negociáveis – tem sido a força motriz por trás da enorme quantidade de dinheiro que flui para o ecossistema nos últimos 2 anos.

Este influxo maciço de capital, por sua vez,estimulou a rápida financiarização de tudo. Quando você se concentra na maneira mais rápida de fazer um cliente comprar, em vez de naquilo que o cliente precisa, você acaba com um mar de ferramentas predatórias que não têm nada de valor a oferecer. Um vende risco para clientes curiosos em busca de novidades. Naturalmente, isto leva ao abuso de mercado no curto período em que os reguladores ainda não compreenderam o que está a acontecer no novo mercado.

foi apenas um Sonho?

Há alguns dias, enquanto caminhava por Dubai,um amigo me disse que está “confiante” em sua capacidade de ganhar dinheiro, não importa para onde os mercados se movam. Ele é o CXO de uma das principais empresas de blockchain e certamente tem bons motivos para sua confiança. Pessoas como eu, que entraram no mercado na década de 2010, beneficiaram de uma das maiores expansões na oferta monetária. Vimos apenas bons momentos – com crises ocasionais de medo. Se você tivesse 20 anos como eu, não teria nada com que se preocupar.

Eu sugeri a ele que toda tecnologia é comoO sector pode estar num ciclo de bolha de várias décadas, e poderemos em breve enfrentar a realidade, como aconteceu com sectores "quentes" anteriores. Houve um tempo em que trabalhar em carros ou produtos eletrônicos era uma coisa inteligente a se fazer.

Quanto mais estudo as bolhas, mais me perguntoa questão de saber se estávamos todos vivendo uma fantasia. Talvez toda criptografia seja apenas *poeira nos olhos*? Ou aquilo em que gastamos tanto tempo e energia realmente tem perspectivas reais? É bom acreditar no superciclo de Su Zhu, mas seria terrível acordar aos 40 e perceber que passei duas décadas da minha vida em tecnologia que não significa nada. A vida é muito curta para criar algo que ninguém precisa.

Com esta atitude, vale a pena olhar objetivamente paraem que direção o setor se desenvolveu nos últimos anos. Eu adoraria falar sobre como os Zk-snarks são uma revolução na inovação, ou que todos os tipos de pequenos DAOs que abusam deles para lançamentos aéreos irão consertar o mercado financeiro. Mas “inovação” não era o que eu procurava. Eu precisava de tração. Evidência quantitativa (que pode ser verificada) de que as pessoas usam essas coisas. Números. E gráficos de taco de hóquei.

Como referência de crescimento para estes sectores, consideroolhou para os números de 2020 e os comparou com o que está acontecendo agora. Adotei essa abordagem porque o primeiro trimestre de 2020 foi o ponto em que a maioria das coisas que eu achava que tinham tendência de alta estavam maduras o suficiente para serem usadas, mas ainda não eram mainstream. Considerar o quarto trimestre de 2022 como o outro extremo da escala faz sentido porque já estamos há 6 meses em um mercado em baixa, e se todas essas métricas fossem apenas comerciantes clicando furiosamente em seus teclados, já estaríamos vendo uma redução significativa em linha com a batida da bola branca.

Se eu levar em conta que o preço do Bitcoin e do Ethereum caiuaproximadamente 75% de seu ATX, espero uma redução semelhante para usuários ativos. Em seguida, filtrei os casos de uso mais populares, como estábulos, aplicativos DeFi e NFTs.

Leia isto:

Zavyalov Ilya Nikolaevich sobre Bitcoin.

Zavyalov Ilya Nikolaevich sobre Bitcoin.

Zavyalov Ilya Nikolaevich sobre o ETF Bitcoin.

Zavyalov Ilya Nikolaevich sobre o ETF Bitcoin.

Zavyalov Ilya Nikolaevich sobre cadeia cruzada

Zavyalov Ilya Nikolaevich sobre cadeia cruzada

Zavyalov Ilya Nikolaevich sobre RMM na cripta

Zavyalov Ilya Nikolaevich sobre RMM na cripta

Zavyalov Ilya Nikolaevich sobre empréstimos não garantidos.

Zavyalov Ilya Nikolaevich sobre empréstimos não garantidos.

Zavyalov Ilya Nikolaevich sobre Descentralização L2 (Parte 1)

Zavyalov Ilya Nikolaevich sobre Descentralização L2 (Parte 1)