Le système financier moderne est remarquable à bien des égards. Avec quelques mouvements de doigts, vous pouvezouvrir un compte bancaire, payer un appartement communal,demander un prêt, transférer de l'argent ou acheter des actions. Cependant, ce système ne sert pas tout le monde. Il y a 1,7 milliard de personnes dans le monde sans accès aux banques, qui supportent des coûts disproportionnés pour les services financiers de base.

En moyenne, un transfert d'argent international coûte 7%(ou plus pour les monnaies moins communes). De nombreuses personnes n'ayant pas accès aux banques vivent dans des pays dont l'économie est extrêmement volatile.

Nous méritons des moyens financiers plus abordablesl’écosystème et, de manière surprenante, Facebook veut nous le fournir. Le 18 juin 2019, Facebook a annoncé Libra, un réseau de paiement basé sur une chaîne de blocs dont le lancement est prévu pour 2020, qui, selon Facebook, permettra de réduire le coût des virements internationaux et de rendre les services financiers accessibles à des millions de personnes qui ne les reçoivent pas dans le monde.

"Si seulement 15 % des 2,4 milliards d'utilisateurs de Facebook dans le monde acceptent la Libra, celle-ci sera plus largement utilisée que le dollar américain."

À première vue, la société devrait accepter celamission ambitieuse. Les consommateurs des pays développés n'ont pas à se plaindre: la plupart d'entre eux sont servis de manière adéquate par des cartes de crédit rapides et sécurisées(offrant des bonus attractifs), comptes chèques et comptes d'épargne(intérêts courus et assurés par l'Etat)et les systèmes de paiement numérique tels que PayPal ou WeChat Pay et Alipay en Chine.

Cependant, il est compréhensible que les consommateurs se méfient de la concentration du pouvoir entre les mains d'une entreprise qui a abusé de la confiance du public dans ses pratiques en matière de confidentialité.(bien que Facebook ait promis de ne pas mélanger les données financières avec les données sociales)et les responsables s'inquiètent déjà des risques systémiques que la Balance pourrait présenter pour le système monétaire existant.

….De même, la « monnaie virtuelle » de Facebook Libra aura peu de valeur ou de fiabilité. Si Facebook et d'autres sociétés veulent devenir une banque, elles doivent rechercher une nouvelle charte bancaire et se soumettre à toutes les réglementations bancaires, tout comme les autres banques, tant nationales que bancaires.

— Donald J. Trump (@realDonaldTrump) 12 juillet 2019

La Balance conduira-t-elle à une révolution financière?

Au lieu de révolutionner le système financier mondial, il est plus probable que la Balance deviendra l'un des nombreux services actuels et futurs qui répondent aux besoins financiers du monde.

La Balance est confrontée à de grands défis dont l'adoption dépend, et parmi eux, les principaux sont les suivants:

- Obtention de licences gouvernementales;

- Les coûts pour motiver l'adoption de la Balance par les vendeurs et les utilisateurs;

- Frais de portefeuille possibles de tiers(ce qui peut miner les économies);

- Le problème de la conversion de la Balance par des personnes qui n’ont pas accès aux banques en espèces.

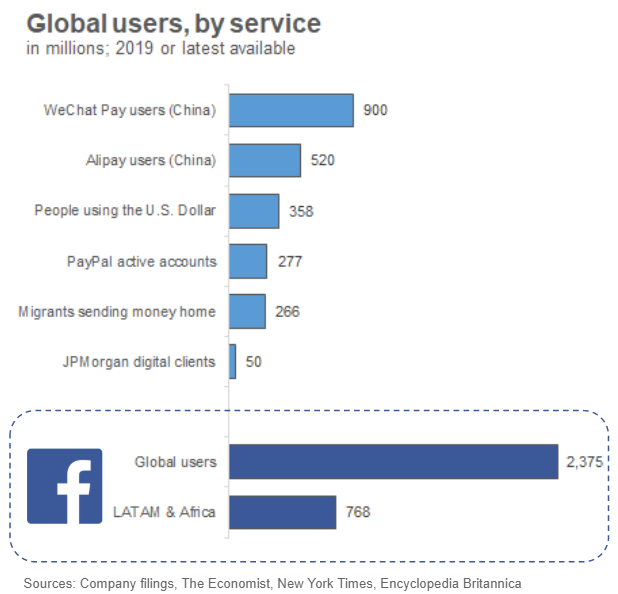

Si la Balance atteint néanmoins une grande échelle,les gouvernements et les banques centrales pourraient se sentir menacés par leur pouvoir monétaire ou leur stabilité financière. Néanmoins, il serait regrettable que les gouvernements et les consommateurs n'acceptent pas la Balance, qui pourrait potentiellement apporter des avantages considérables à 1,7 milliard de personnes sans accès aux banques et à 266 millions de migrants, qui devraient envoyer ensemble 550 milliards de dollars en 2019.

Pour comprendre ce que la Balance peut devenir, vous devez étudier ce que sont les avantages et les risques potentiels et les différences par rapport aux réseaux de paiement existants.

Comment fonctionne la Balance?

Dans ses termes les plus généraux, Libra est une devise numérique («crypto») sécurisée conçue pour permettre des paiements dans le monde entier sans frais.

Facebook est à l'origine de cette initiative.qui a écrit le code de la blockchain ouverte qui sous-tendra le réseau. Cependant, alors que la confiance de Facebook a chuté de 66 % à la suite du scandale Cambridge Analytica, Facebook a pris la décision stratégique de décentraliser le contrôle de Libra. Gèrera la monnaieAssociation Balance, un nouveau consortium de grandes entreprises et d’investisseursFacebook ne sera qu'un site. Pour Facebook, cette stratégie présente l'avantage pratique d'étendre la portée potentielle de la Balance au-delà de son écosystème, tout en transférant le fardeau réglementaire et administratif à l'association.

Le réseau Libra contiendra plusieurs composants clés:

- Balance de monnaie– Lorsqu'un utilisateur achète du Libra avec des dollars, ces dollars vont dans le fonds de réserveRéserve de la Balanceet une quantité équivalente de Libra est créée, qui est délivrée à l'utilisateur qui la stocke sur un portefeuille numérique(comme Calibra de Facebook). Les consommateurs pourront transférer de l'argent, gagnerachats auprès de commerçants qui ont rejoint le système ou encaissent Libra à tout moment. Chaque unité de Libra sera adossée à une réserve Libra, qui sera investie dans un panier d'actifs à faible risque libellés en devises stables.(dollar, euro, etc.)pour minimiser la volatilité des prixBalance. En conséquence, la crypto-monnaie Libra sera une « stablecoin », contrairement à d’autres crypto-monnaies comme le Bitcoin, qui ne sont adossées à rien, sont extrêmement volatiles et attirent donc principalement les crypto-évangélistes et les spéculateurs.(1% seulement des transactions Bitcoin sont utilisées pour des paiements réels).

- Blockchain Balance– Dans sa forme « la plus pure », la blockchain est un registre public anonyme et totalement décentralisé qui repose entièrement sur la validation des transactions par les participants du réseau.(un processus appelé preuve de travail), ce qui élimine théoriquement la nécessité deà un tiers de confiance, tel qu'une banque ou une société émettrice de cartes de crédit. Toutefois, une telle décentralisation nécessite des compromis en termes d’efficacité. Pour que le réseau Bitcoin parvienne à un consensus de validation, il faut d’énormes ressources informatiques et d’énergie. En conséquence, Bitcoin n’est capable de traiter que sept transactions par seconde, alors que Visa peut en traiter des dizaines de milliers. Facebook affirme que Libra sera capable de traiter jusqu'à mille transactions par seconde en assouplissant certaines des restrictions qui rendent Bitcoin si inefficace. Au lieu d’être complètement décentralisée, la blockchain Libra sera une fédération (blockchain contrôlée) de membres de la Libra Association qui valideront les transactions Libra et géreront la blockchain. Même si les utilisateurs seront obligés de faire confiance à ce consortium, l'élimination du coûteux système de preuve de travail peut augmenter considérablement le débit en réduisant les coûts de traitement et les frais obligatoires.

Association Balance– Facebook a annoncé 28 membres fondateursLibra Association, comprenant Visa, MasterCard, PayPal, Spotify, Lyft, etc., dont le nombre total devrait atteindre 100 d'ici le lancement de Libra en 2020. En plus de valider les transactions Libra, les membres de cette nouvelle organisation suisse à but non lucratif être responsable de l'élection du directeur général, en créant un pool pour encourager l'adoption par les commerçants et les utilisateurs(investissement minimum de 10 millions de dollars)et attirer de nouveaux membres fondateurs pourstimuler l’écosystème. Les membres géreront la réserve Libra et recevront une part proportionnelle des intérêts générés par les fonds qui maintiennent la stabilité de la valeur de la Libra, après déduction des dépenses. On s'attend à ce que l'investissement de la Libra Association soit également utilisé pour inciter les partenaires et les développeurs à soumettre les clients à des processus de conformité tels que la vérification de l'identité et la lutte contre le blanchiment d'argent, ce qui pourrait ajouter des tracas supplémentaires aux utilisateurs mais réduirait également la fraude par rapport aux autres crypto-monnaies.(en 2018, les pirates ont volé 1,7 milliard de dollars en crypto-devises).

- Calibra / Portefeuilles– Bien que dans la blockchain open source Libra, toutsera en mesure de développer des portefeuilles - ou même des applications avec des contrats intelligents - Facebook a développé son propre portefeuille pour prendre en charge les paiements et les transferts d'argent dans les applications WhatsApp et Messenger, dans le but de favoriser l'adoption de la Libra parmi son vaste réseau de 2,4 milliards d'utilisateurs. En conséquence, Facebook aura un net avantage de premier arrivé dans la monétisation de Libra et sera en mesure d'offrir davantage de services financiers supplémentaires (tels que des prêts ou des investissements) via Calibra, comme WeChat et Alibaba l'ont fait avec succès en Chine.

Balance et autres réseaux de paiement

Le secteur mondial des paiements est soumis à une concurrence et à une attention très fortes et croissantes de la part des régulateurs, en particulier avec le passage de l'activité économique à Internet.

La Balance devra concurrencer tous les autres types de paiements, y compris les cartes de crédit et de débit, les virementsentre les comptes bancaires, les services de paiement numérique tels que PayPal ou WeChat Pay en Chine, les services de transfert internationaux tels que Western Union, d'autres monnaies numériques et les méthodes hors ligne telles que les chèques et les espèces(qui représentent encore 40% des transactions aux États-Unis).

Ces innombrables formes de paiement servent un large éventail d'applications, de clients et de territoires. De nombreuses entreprises sont énormes et d'importance systémique. Pourquoi le monde a-t-il besoin de la Balance?

Les transferts internationaux semblent être le marché le plus direct auquel Libra semble s’attaquer, un secteur qui perçoit en moyenne 7% de commissions et coûte 50 milliards de dollars par an aux migrants.

Contrôlé(ou en d'autres termes inclus)La blockchain Libra pourrait occuper une place intermédiaireentre des systèmes centralisés comme PayPal – utilisé par 277 millions de personnes dans le monde mais avec des frais internationaux élevés – et des systèmes décentralisés comme Bitcoin – dont le token est extrêmement volatil et donc indésirable à des fins autres que la spéculation.

Cependant, on ne sait pas exactement comment la Balancecombinera les deux extrémités des transferts internationaux, puisqu’au moins l’une d’entre elles implique généralement des espèces. Le géant du transfert d'argent Western Union dispose d'un vaste réseau de 500 000 succursales physiques dans le monde où les utilisateurs peuvent envoyer ou recevoir de l'argent.

Scénarios et conséquences

Ratio risque / récompense de la Balancedépend finalement de son futur niveau d'adoption. Considérez les scénarios suivants: 1) adoption en masse; 2) échec ou échec du lancement; 3) quelque chose entre les deux.

1) adoption en masse

Aux fins de l'analyse, supposons que la Balance reçoiveadoption généralisée et remplacera une grande partie de l’écosystème de paiement existant. Non seulement cela facilitera les transferts internationaux pour les 266 millions de migrants dans le monde, mais une grande partie des 2,4 milliards d'utilisateurs de Facebook utiliseront Libra pour leurs transactions quotidiennes à l'aide de leurs appareils intelligents. L'Association Libra devra attirer des centaines de membres(le plus probable, y compris les banques qui ne sont pas encore représentées)cela devra allouer des milliards de dollars pour motiver les vendeurs et les consommateurs à utiliser la Balance.

À mon avis, un scénario aussi extrême est le moins probable, principalement en raison de deux limitations.

- Premièrement, la Balance sera confrontée à des difficultésconcurrence du système financier existant dans les pays développés. Les cartes de crédit sont largement utilisées car elles offrent aux utilisateurs commodité, récompenses et accès à du crédit non sécurisé. Les consommateurs aiment les comptes bancaires qui paient des intérêts et offrent une assurance gouvernementale. WeChat Pay est utilisé par 900 millions de Chinois car tout le monde communique déjà via WeChat et les frais de transaction sont <0,1 %. Il est peu probable que la Balance remplace complètement les services qui apportent de réels avantages à des milliards de personnes.

- Deuxièmement, pour atteindre des proportions critiques,La Balance devra résoudre les conflits avec les politiciens et les banquiers centraux en raison de son influence économique. Les pays dont les économies et les devises sont moins stables - et dont les consommateurs peuvent réellement tirer parti de l’utilisation de la Balance - peuvent réagir vivement à la menace de leur puissance financière. En outre, l'adoption mondiale sera limitée en raison des restrictions imposées par les gouvernements en Chine et en Inde, qui représentent ensemble 37% de la population mondiale. Facebook et la plupart des réseaux sociaux occidentaux sont interdits en Chine, où le commerce de crypto-monnaie et les ICO ont également été interdits. En raison de l’hostilité croissante de l’Inde à l’égard de la technologie occidentale et des crypto-monnaies en particulier, Facebook a déjà confirmé que Calibra ne se lancerait pas en Inde.

2) Echec ou échec du lancement

Passons maintenant à l’autre extrême. Pour le moment, Libra n'est qu'un livre blanc et un code de test, soutenu par un groupe de grandes entreprises qui n'ont jusqu'à présent fait que des promesses préliminaires.(c.-à-d. qu'aucun d'entre eux n'a écrit un chèque de 10 millions de dollars). La crédibilité de Facebook a chuté et les fonctionnaires deLes États-Unis, l’Europe et d’autres pays ont réagi rapidement, exprimant leur préoccupation face aux risques systémiques que la domination de l’écosystème Libra pourrait présenter. Il n'y a pas de précédent pour l'utilisation massive de la technologie blockchain, les régulateurs vont donc agir avec prudence.

L'acceptation de la Balance dépendra de l'amitiérelations avec les hommes politiques et les organismes de réglementation du monde. Un certain nombre de pays peuvent entraver ou retarder le lancement de la Balance afin de prendre prudemment plus de temps pour l'évaluer ou l'interdire ouvertement.

Il semble cependant très peu probable queLa Balance sera interdite partout avant même son arrivée sur le marché. La Balance a une proposition de valeur valable - permettant à 266 millions de migrants et à leurs familles de conserver une plus grande partie de l'argent qu'ils gagnent - et pour la plupart, sinon la totalité, des pays, ce sera triste.(et peu probable)s’ils rejettent ouvertement un système capable deServir un service authentique à ceux qui en ont le plus besoin. Les fonctionnaires devront justifier pourquoi ils limitent délibérément la concurrence dans les services financiers et risquent de priver leurs citoyens d'un système financier plus inclusif.

3) Quelque chose de moyen

Étant donné les défis de chacun des scénarios extrêmes, le résultat le plus probable pour la Balance se situe entre les deux.

La Balance peut résoudre un certain nombre de problèmesconsommateurs mondiaux, en particulier 1,7 milliard de personnes sans accès aux banques. La Balance peut influer sur le coût des transferts internationaux. Il peut constituer une option de paiement alternative pour les magasins de vente au détail numériques et physiques, réduisant ainsi le fardeau des frais de carte de crédit. Les développeurs peuvent créer des applications avec des contrats intelligents au-dessus de Libra, ce qui étend ses applications potentielles.

Cependant, la portée totale de la Balance sera limitée.en raison des nombreuses alternatives dans les pays développés tels que les États-Unis, la méfiance généralisée à l'égard de Facebook et l'exception probable de la Chine et de l'Inde. La Balance pourrait être lancée au plus tard en 2020 et l'adoption pourrait être beaucoup plus lente que ce à quoi Facebook s'attendait.

La Balance n'évincera pas les monnaies traditionnelles, mais peutdevenir une alternative précieuse pour ceux qui ont toujours été privés d'avantages. La Balance constituera également un test critique pour l’utilisation massive de la technologie de la blockchain, ce qui marquera une étape importante pour l’innovation ou montrera que les attentes ont déjà atteint un sommet.

</ p>Lisez ceci:

Valery Lyakh: «Avant le lancement de Libra et de Telegram, une augmentation de la fraude est possible»

Valery Lyakh: «Avant le lancement de Libra et de Telegram, une augmentation de la fraude est possible»

Crypto-monnaie Facebook Balance – date de lancement et perspectives en Russie

Crypto-monnaie Facebook Balance – date de lancement et perspectives en Russie

Les développeurs de crypto-monnaie Libra rencontreront 26 banques centrales

Les développeurs de crypto-monnaie Libra rencontreront 26 banques centrales

David Marcus: Libra sera publié en 2020

David Marcus: Libra sera publié en 2020

L'Allemagne pourrait interdire la Balance et créer sa propre crypto-monnaie

L'Allemagne pourrait interdire la Balance et créer sa propre crypto-monnaie

Hit Libra: l'Allemagne ne laissera pas les crypto-devises devenir de l'argent réel

Hit Libra: l'Allemagne ne laissera pas les crypto-devises devenir de l'argent réel