Aujourd’hui, nous souhaitons partager avec vous le dernier article de la série dédiée au Bitcoin et à ses propriétés.Peut-être que le texte d'aujourd'hui ne sera pas tellementBitcoin, combien coûte le monde entier de la finance. De plus, cet article présentera une étude assez intéressante de Parker Lewis, qui au moment de la récente crise financière travaillait comme analyste chez Deutsche Bank, et est désormais partenaire de la société de conseil Hayman Capital Management. Si vous n'avez pas peur des textes longs mais utiles en même temps, lisez la suite.

</ p>Table des matières

Soudain - Partie 1 : Bitcoin, pas blockchain

Soudain - Partie 2 : Voici ce que Bitcoin décide

Soudain - Partie 3 : Bitcoin n'est pas si lent

Soudain - Partie 4 : Bitcoin ne gaspille pas d'énergie

Soudain - Partie 5 : Bitcoin n'est pas si volatil

Soudain - Partie 6 : Bitcoin ne peut pas être copié

Soudain - Partie 7 : Mais d'abord progressivement…

L'étude suivante a été rédigée enOctobre 2017, avant que le Federal Reserve System (FRS) ne commence à réduire son bilan, et depuis lors, il n'a pas changé ou modifié. Il s'agissait alors de comprendre la crise financière et l'impact de l'assouplissement quantitatif pour tenter de prédire ce à quoi on peut s'attendre lorsque la Fed annule l'assouplissement quantitatif. Parker a travaillé sur l'étude de manière indépendante et a conclu avec des recommandations aux investisseurs sur la meilleure façon d'assurer.

Selon Parker, bien que l'article n'ait pas été mis à jour depuisau moment de la rédaction, ses opinions fondamentales n'ont pas changé non plus. De plus, il n'aime pas que la recherche soit truquée par de nouvelles données, ce qui conduit souvent à une révision de l'histoire. Ceux qui ont lu l'article aujourd'hui ont plus d'informations que l'auteur n'en avait à l'époque. Après l'avoir écrit, la Fed a commencé à réduire son solde, mais en mars 2019, elle a signalé un changement de cap.

Il faudra voir si ces opinions passerontl'épreuve du temps. Il est peu probable que Parker ait raison sur tout, mais le récit sous-jacent était clairement correct. L’article affirme que la Fed changera de cap plus rapidement que la plupart ne le pensent (ou ne le croient), mais s’il existait un moyen de réécrire la fin, Parker mentionnerait certainement Bitcoin, car en effet, là où cet article se termine, Bitcoin commence. L’une des principales conclusions qui peuvent être tirées est que les futurs programmes d’assouplissement quantitatif(Fed et autres banques centrales du monde)cela ne fait aucun doute, et c’est la raison pour laquelle Bitcoin existe.

L'histoire de la dernière et de la prochaine crise du dollar

Comprendre l'impact fondamental de l'assouplissement quantitatif et la psychologie de la Réserve fédérale (Fed)(y compris ses limites, faiblesses et contradictions)permet d'anticiper les prochaines étapes de la Fed et leursimpact sur les marchés financiers. Un événement de type cygne noir est difficile à prévoir, mais rétrospectivement, il semble souvent plus prévisible qu’il ne l’était en réalité. La crise des prêts hypothécaires à risque semble également évidente avec le recul. La Fed a ensuite créé 3 600 milliards de dollars en dollars numériques, augmentant ainsi la valeur en dollars des actifs financiers et permettant une expansion majeure du système de crédit américain.(croissance nette de 25% de la période d'avant la crise à nos jours). Il semble désormais évident que lorsque la Fed commencera à se débarrasser de ces 3 600 milliards de dollars accumulés « temporairement », la valeur des actifs financiers chutera.(ordre inverse des opérations)et l’instabilité du système de crédit reviendra. Et bien plus rapidement que ce que prévoit le marché. Les risques sont mal compris et sous-estimés.

Ces risques sont expliqués ci-dessous et pourquoi le marchéJe suis convaincu que cette fois, tout sera différent. L'analyse commence par un examen détaillé des périodes historiques actuelles, en commençant par la soi-disant période de Grande Modération; voici une évaluation de la situation économique actuelle et, en conclusion, des recommandations sont données sur la manière de protéger sa richesse.

Contexte de la crise financière mondiale de 2008

: (En gros) Quotidien

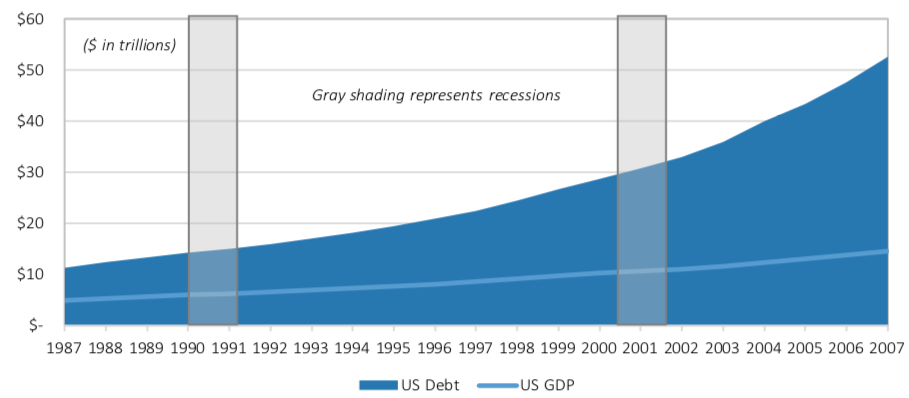

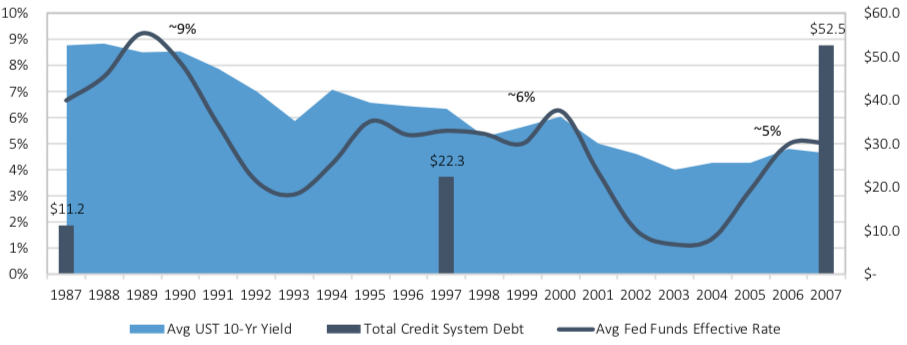

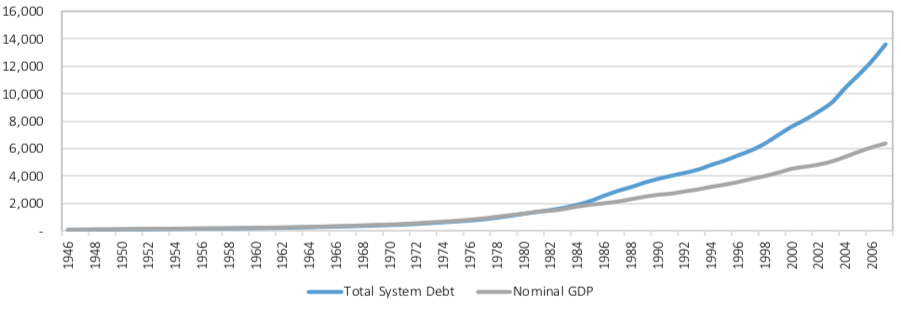

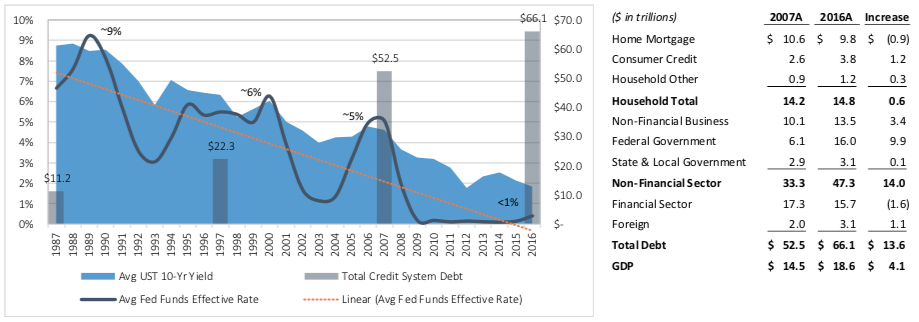

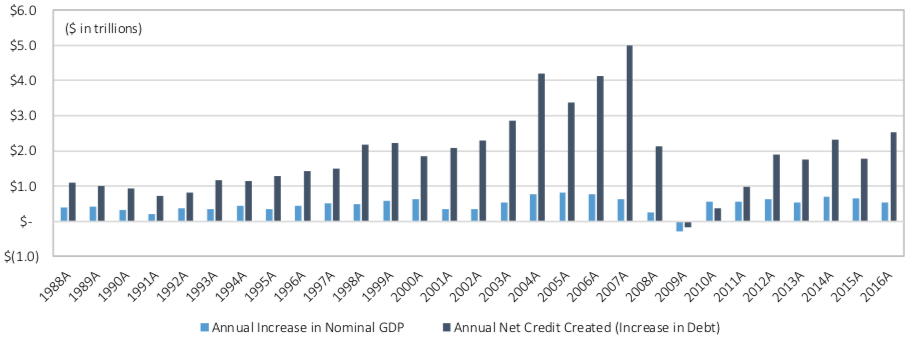

Au cours des deux décennies qui ont précédé la crise financière mondiale,La dette totale des États-Unis a augmenté de près de 5 fois, passant de 11,2 billions de dollars en 1987 à 52,5 billions de dollars en 2007.Au cours de la même période, bien que le PIB nominal ait triplé, il a été très en retard par rapport à l’expansion du crédit, ce qui a fait passer le ratio dette totale/PIB de 230 % en 1987 à 360 % en 2007.

Fig 1.Dette de l’ensemble du système américain (segment ombré) par rapport au PIB nominal (ligne) — 1987-2007 Les barres grises indiquent les périodes de récession. : Données de la Fed

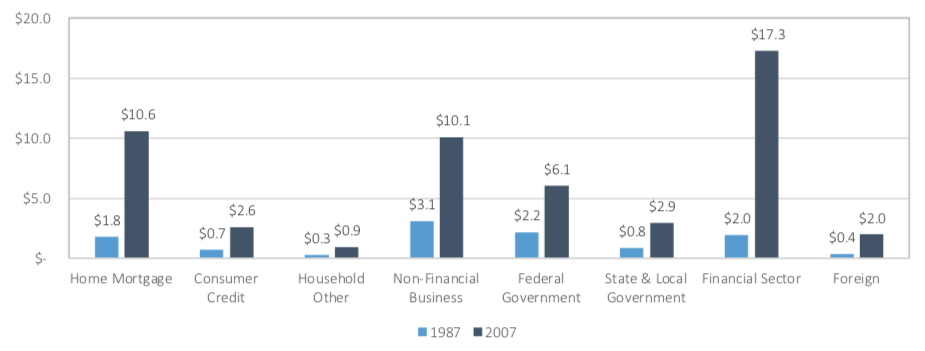

Même si l’expansion du crédit a été généralisée, elle a été principalement tirée par les ménages.(en particulier les hypothèques immobilières)et le secteur financier. La dette de ces segments a dépassé la moyenne globale, augmentant de 1987 à 2007. respectivement, de 5,8 et 8,8 fois, tandis que la dette systémique totale a augmenté de 4,7 fois.

Figure 2. Dette dans le secteur économique: hypothèque et dette du secteur financier, 1987 par rapport à 2007 : Données fédérées

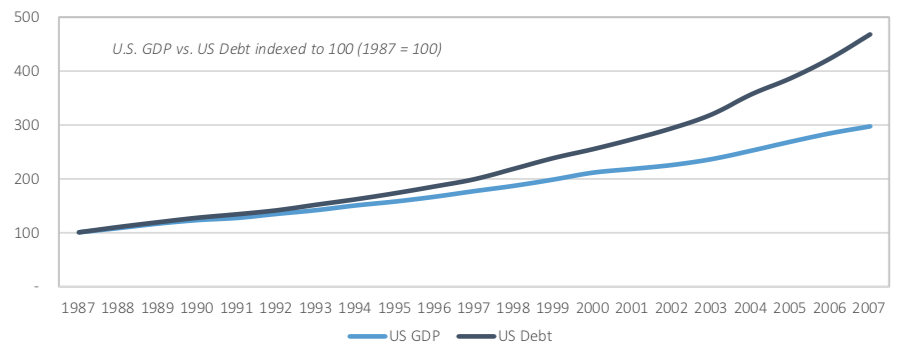

Malgré les récessions du début des années 1990 et du débutDans les années 2000, l’expansion du crédit s’est poursuivie sans relâche. Durant cette période, la création de crédit a été majoritairement improductive, le secteur commercial non financier représentant moins de 20 %. La baisse des rendements était évidente, car chaque dollar d’expansion du crédit n’a entraîné qu’une très faible croissance du PIB.(la croissance du crédit a dépassé la croissance du PIB).

Fig 3.Baisse des rendements : la croissance de la dette (bleu foncé) dépasse le PIB (bleu clair). : Données de la Fed

Lorsqu'il y avait une récession dans le cycle économique,La Fed a réduit de manière agressive ses taux d’intérêt. Depuis le milieu des années 1980, la Fed n’a eu qu’une seule réponse politique : réduire les taux d’intérêt pour stimuler la demande. Au lieu de permettre au système de crédit de se restructurer naturellement, la Fed a constamment créé un environnement dans lequel davantage de crédit pourrait être créé afin que les niveaux d’endettement existants puissent être maintenus. Même si les prêts alimentés par la Fed rapportaient de moins en moins, la réponse de la Fed était plus (et non moins) la même. Chaque récession de 1987 à 2007 La Fed a abaissé de manière agressive les taux à court terme : de 9 % à 3 % en 1991 et de 6 % à 1 % en 2001. À chaque cycle, le taux des fonds fédéraux est devenu de plus en plus bas, sans jamais revenir à son niveau précédent.À mesure que le système de crédit s'est élargi et que la demande a été évincée, le fardeau accru du service de la dette est devenu exorbitant.

Chaque fois que la Fed abaissait à court termetaux d'intérêt, afin de stimuler l'économie, cette politique a été menée en augmentant les réserves bancaires (espèces) du système. Si vous augmentez l'offre, le prix devrait diminuer. Dans ce cas, la Fed a augmenté l'offre de dollars et le prix des dollars (taux d'intérêt sur les prêts) a diminué. Le mécanisme permettant à la Fed d'augmenter l'offre de dollars se résume principalement à l'achat de titres du Trésor américain. Avec l'augmentation de la liquidité (l'offre de dollars) et la croissance économique atone, les titres du Trésor américain (la norme mondiale sans risque) sont devenus plus attractifs ajustés au risque, ce qui a provoqué une baisse de la rentabilité à long terme. Étant donné que les taux sur tous les actifs risqués sont dans une certaine mesure basés sur le sans risque et que l'offre de dollars grâce à la Fed a régulièrement augmenté, les prêts sont devenus moins chers partout, ce qui a contribué à la poursuite d'une expansion globale du crédit.

Fig 4.Suppression de la volatilité : baisse des taux d’intérêt, augmentation de la dette. : Données de la Fed

Le nouveau régime de la Fed dans les années 80 a déterminé que son coursla stabilité des prix implique d'inverser les cycles économiques, ou du moins leurs booms et leurs bustes. Pour cela, la Fed avait un outil: augmenter l'offre de dollars pour abaisser les taux d'intérêt et stimuler l'expansion du crédit. Malgré des récessions périodiques, au cours de cette période, le PIB annuel nominal n'a baissé en aucune année, ce qui est le résultat de la réaction rapide et agressive de la Fed à la baisse des taux d'intérêt.

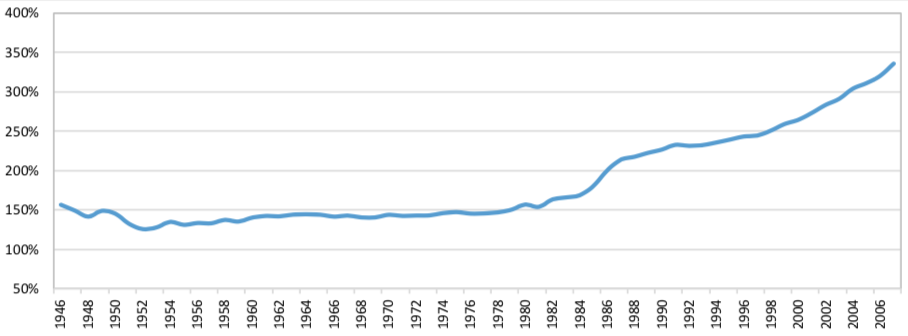

Bien que jusqu'en 2008 Le PIB annuel nominal des États-Unis n'a pas diminué depuis 1947 (60 ans), la période allant du milieu des années 80 à 2007 a différé dans la mesure où la croissance du crédit a dépassé la croissance du PIB. Pendant la période d'expansion substantielle des années 50 aux années 80, le PIB et le crédit ont augmenté à un rythme comparable. Mais quelque chose a changé dans les années 80, et cela était en grande partie la conséquence du changement de doctrine de la Fed et de son départ d'une politique monétaire raisonnable. Du milieu des années 40 au milieu des années 80, le ratio de la dette systémique américaine au PIB était relativement stable à 1,5 (ou 150%). Dans les années 80, l'expansion du crédit, tirée par les secteurs du logement et de la finance, a marqué le début de deux décennies, au cours desquelles le ratio de la dette systémique au PIB est passé à près de 3,5 (350%).

Fig 5.Quelque chose a changé au milieu des années 1980 : expansion du crédit productive ou improductive ? : Données de la Fed

Fig 6.La dette à l'échelle du système par rapport au PIB passe de 1,5x en 1980 à près de 3,5x en 2007 : données de la Fed

Au cours des dernières décennies, des entreprises individuelles etles industries ont été restructurées, de nombreuses entreprises et même des industries ont disparu, laissant la place à de nouvelles. Cependant, l’économie dans son ensemble n’a pas été autorisée à se restructurer après des périodes de croissance trop rapide du système de crédit. En empêchant une restructuration systémique, la Fed, consciemment ou non, a contribué au déséquilibre. Le déséquilibre global s’est progressivement creusé et le système de crédit est devenu de plus en plus insoutenable en raison de la défaillance du moteur économique sous-jacent, masquée par des réductions d’impôts financées par le déficit, un boom immobilier artificiel et l’injection avide de carburant de la Fed. En 2007, après deux récessions et deux reprises, les taux d’intérêt étaient inférieurs de 50 % à ceux de 20 ans plus tôt. Puisque la croissance du crédit a largement dépassé la croissance du PIB,le seul moyen pratique de maintenirsurestimation des niveaux de crédit, il y a eu une suppression artificielle des taux d'intérêt. Une conséquence collatérale de taux d'intérêt artificiellement bas a été les bulles d'actifs adossés à des actifs.

Malgré la création de conditions instables,La politique de la Fed pendant cette période est souvent saluée pour avoir maintenu une faible volatilité. En raison de la faible volatilité de l'inflation et de la volatilité globale observée, cette période est connue sous le nom de Grande Modération. En fait, la Grande Modération a été une grande suppression. Les banquiers centraux ont supprimé la volatilité en abaissant constamment les taux d'intérêt et en revenant de temps à autre à l'essentiel. La Fed était convaincue qu'une politique monétaire plus «efficace» signifiait la création de conditions de faible volatilité qui soutenaient une expansion économique saine.

Ironiquement, la politique de répression de la Fedla volatilité due à des taux d'intérêt toujours plus bas a en fait contribué de manière significative à la volatilité future, qui a directement conduit à la crise financière mondiale - une période de volatilité violente. Malheureusement, la plupart des économistes et des banquiers centraux ne reconnaissent pas cette réalité et sont toujours aveugles au lien de causalité entre la grande répression de la réconfort et la forte volatilité de la crise de 2008. La citation suivante du représentant de la Federal Reserve Bank (FRB) Kansas City un aperçu de la période allant du milieu des années 80 à 2007 de la plupart des cercles traditionnels.

[7] «Grande modération du milieu des années 80 à2007 a été une période favorable de calme relatif après la volatilité d'une forte inflation. Présidée par Walker (jusqu'en 1987), Greenspan (1987-2006) et Bernanke (depuis 2006), l'inflation était faible et relativement stable, alors qu'il s'agissait de la plus longue période d'expansion économique après la Seconde Guerre mondiale. Rétrospectivement, les économistes peuvent être en désaccord sur le rôle que divers facteurs ont joué dans la Grande Modération, mais une chose est sûre: la meilleure politique monétaire était la clé. Malheureusement, la crise financière de 2007-08. et la grande récession qui a suivi a brisé l'accalmie de la Grande Modération. Une question importante pour les dirigeants de la Fed - et tous les politiciens américains et mondiaux - est de savoir si la violation qui a commencé en 2007 était un épisode temporaire ou si elle reflète une transition vers une économie plus volatile à l'avenir. " - Craig Hakkio, Fed de Kansas City, grande modération

Les discussions économiques dominantes à ce sujetLa question n’est pas de savoir si la Grande Modération a causé la crise financière mondiale, mais si la crise financière mondiale a mis fin à la Grande Modération. Alors que les banquiers centraux et les économistes débattent de la mesure dans laquelle la période de faible volatilité persistante avant la crise était due à«Une meilleure politique monétaire», il est nécessaire de déterminer si cette politique a étéla cause de la volatilité violente et de l'instabilité lors d'une crise. En 2004, avant de devenir président de la Fed et avant la crise, Ben Bernanke a fait valoir que le bien-fondé d'une politique monétaire améliorée n'était pas suffisamment reconnu.

[8] «Ont été la principale cause de la Grande Modérationchangements structurels, amélioration de la politique monétaire ou simplement chance - une question importante sur laquelle il n'y a pas encore de consensus. Je pense qu'une amélioration de la politique monétaire a contribué non seulement à réduire la volatilité de l'inflation (qui ne provoque pas de contradictions particulières), mais également à réduire la volatilité globale. En outre, étant donné que le changement du régime de politique monétaire a un effet global, je pense que certaines des conséquences d’une amélioration de la politique monétaire pourraient être identifiées à tort comme des changements exogènes de la structure économique ou de la répartition des chocs économiques. Cette conclusion m'inspire un optimisme quant à l'avenir, car je suis sûr que les autorités monétaires n'oublieront pas les leçons des années 1970. Je suis assez actif pour défendre l’opinion d’une amélioration de la politique monétaire, car je pense que cette explication de la Grande Modération n’est pas suffisamment valorisée dans la littérature. » - Ben Bernanke, discours au congrès de la Eastern Economic Association, février 2004

Bernanke n'avait aucun avantage à ce moment-làrétrospectives, mais il est encore à noter que le futur président de la Fed pensait que la Fed crée les conditions de la stabilité financière, alors qu'en fait, c'est l'inverse. Au milieu de la crise, la Fed a réagi avec la même politique (baisse des taux), confirmant qu'elle ne reconnaît pas que c'est cette politique infructueuse de la Grande Modération qui a provoqué l'instabilité du système financier qui a provoqué la crise.

Nassim Nicholas Taleb, auteur de The Black Swan (2007), et Mark Blythe dans un essai comparant les conditions de la crise financière avec celles du Printemps arabe.("Le cygne noir du Caire")soutiennent que la suppression de la volatilité neun monde moins prévisible et moins sûr. Les systèmes financiers, politiques et sociaux modernes sont extrêmement complexes et interconnectés. Et la suppression des vibrations, selon Taleb et Blythe, rend ces systèmes moins stables et plus fragiles. Alors que les banquiers centraux devraient discuter de la façon dont la volatilité supprimée a augmenté la volatilité et contribué à la volatilité future avant de planifier un assouplissement quantitatif sans précédent, ces discussions ont été laissées aux dissidents, au marché et à l'avenir de l'économie américaine.

[9] «Systèmes complexes avec suppression artificiellela volatilité devient extrêmement fragile, sans détecter les risques visibles. Ils deviennent souvent trop calmes et présentent une variabilité minimale, tandis que les risques s'accumulent tranquillement sous la surface. Alors que les dirigeants politiques et économiques ont déclaré leur intention de stabiliser le système en supprimant les fluctuations, le résultat est généralement le contraire. De tels systèmes artificiellement limités deviennent prédisposés aux «cygnes noirs» - c'est-à-dire qu'ils deviennent extrêmement vulnérables aux événements à grande échelle, bien en dehors de la norme statistique et, dans l'ensemble, imprévisibles pour les observateurs. De telles conditions conduisent tôt ou tard à de graves chocs, prenant tout le monde par surprise et nivelant les années de stabilité ou, dans certains cas, aggravant les choses par rapport à leur état de volatilité initial. Plus le choc est tardif, plus les dommages aux systèmes économiques et politiques qui en résultent sont graves ...

La variation est information. Quand il n'y a pas de variation, il n'y a pas d'information ... Comme l'écrivait Jean-Jacques Rousseau: "Un peu d'anxiété stimule l'âme, et la liberté ne contribue pas à la prospérité de l'espèce." La liberté entraîne des fluctuations imprévisibles. C'est l'une des propriétés de la vie: il n'y a pas de liberté sans bruit - et de stabilité sans volatilité. " - Taleb et Blythe, «Le cygne noir du Caire» (2011)

En regardant l'histoire, on peut être convaincusoutiennent que la Fed a créé l’instabilité en supprimant la volatilité. Dans une tentative d’atténuer les cycles d’expansion et de récession économique, la Fed a stimulé artificiellement la demande en abaissant les taux d’intérêt. Cette demande provenait initialement de sources sensibles aux taux d’intérêt : projets à long terme à forte intensité de capital et biens durables.(logements, usines, voitures, etc.). En conséquence, il a été pressé prématurémentla demande future, qui a naturellement créé un excès d'offre dans certains cas ou stimulé une consommation qui autrement ne serait pas disponible, limitant les investissements futurs et les dépenses futures des consommateurs. Au lieu de permettre la restructuration de l'offre excédentaire et l'annulation des créances douteuses, la Fed, avec le moindre signe de ralentissement économique, a continué de baisser de plus en plus les taux d'intérêt, prolongeant des cycles similaires.

Avant la crise financière, l’encours total de la dette du système de crédit américain s’élevait à 53 000 milliards de dollars.(dans tout le système, y compris les secteurs public et privé). À cette époque, le système bancaire et ses 53 000 milliards de dollars de dettes étaient soutenus par seulement 350 milliards de dollars de liquidités bancaires.(le ratio de la dette du système sur la trésorerie, hors dérivés, était d'environ 150: 1). La nature instable et fragile de ce systèmesoutenu par les marchés financiers à court terme. Chaque jour, chaque dollar disponible était évincé du système financier pour fournir des liquidités là où le besoin de financement était le plus grand. Pendant les périodes de calme sur les marchés, leurs participants restent très enclins à accorder des prêts à court terme, car la plupart d'entre eux n'ont pas besoin de 100% de leurs réserves de liquidités quotidiennement et les risques à court terme sont limités. Sur les marchés de financement à court terme, les prêteurs sont généralement des banques ou d'autres institutions financières avec un solde de trésorerie excédentaire. Les réserves de trésorerie des banques représentent en grande partie les dépôts des clients et des entreprises (c'est-à-dire que les banques émettent des prêts à court terme à partir des dépôts de leurs clients). Ce système fonctionne jusqu'à ce qu'un très faible pourcentage de contreparties soient incapables de rembourser des prêts à court terme ou jusqu'à ce qu'un très faible pourcentage de prêteurs cesse de fournir des liquidités aux marchés à court terme par crainte d'une insolvabilité massive.

C'est à cause de la structure du système financierla crise des prêts hypothécaires à risque était un match à partir duquel la flamme s'est allumée, et non la flamme elle-même. Les flammes étaient un système financier surchargé de prêts, où trop de dettes étaient soutenues par trop peu de dollars. Chaque dollar a été prêté 150 fois. Lorsque le crédit commence à diminuer, la liquidité gagne en valeur et la demande de dollars augmente. Les consommateurs dépensent moins et économisent plus. L'entreprise réduit ses coûts et ses investissements. La vitesse de circulation de l'argent diminue, ce qui est problématique pour un système financier surchargé de crédit, dépendant d'un flux d'argent libre et rapide. Il devient évident qu'il est impossible de trouver suffisamment de dollars pour rembourser toutes les dettes existantes libellées en dollars. Un cycle vicieux et auto-renforçant se produit dans lequel les défauts conduisent à de nouveaux défauts et une réduction du crédit entraîne une nouvelle réduction du crédit. Comme cela se produit soudainement et, dans l'ensemble, de façon incontrôlable, le chômage augmente fortement, ce qui ajoute encore plus de combustible à l'incendie. La Fed a rencontré un tel scénario apocalyptique en 2008.

La crise financière mondiale ou la crise du dollar

La difficulté est que tout au long de la crise etaprès lui, la Fed a démontré à maintes reprises qu'elle ne comprenait pas pleinement les problèmes et les conséquences de sa réaction. Il est important que ce ne soit pas seulement une déclaration d'opinion, mais un fait prouvé par le temps. Malgré un manque de compréhension des conséquences, la Fed a pris des mesures extrêmes pour réduire les taux à court terme à 0% pendant sept ans et créer 3,6 billions de dollars, après avoir perdu son bilan et augmenté la liquidité bancaire de près de 10 fois. Ces mesures extrêmes n'ont pas été prises d'un seul coup, et il y avait des indications dans le processus qu'elles ne fonctionnaient pas.

Malgré la reconnaissance que ses actionsSans précédent et expérimental, et la disponibilité de preuves empiriques que l'assouplissement monétaire agressif ne fonctionne pas, la réaction de la Fed a été d'en faire encore plus: imprimer plus d'argent et acheter plus de titres adossés à des créances hypothécaires (soutenant le marché du logement) et des titres du Trésor américain (faussant tout actifs risqués dans le monde). Ainsi, la Fed a non seulement poursuivi des politiques qu'elle ne comprenait pas pleinement, mais a également créé des conditions dans lesquelles un système de crédit instable de 53 billions de dollars pourrait augmenter de 25%.

Malgré la crise du crédit, le système de crédit(hors produits dérivés) a augmenté pour atteindre 66 000 milliards de dollars d’encours de dette à la fin de 2016, soit 13 000 milliards de dollars de plus qu’avant la crise. Au cours de la décennie qui a suivi la crise, la dette a été créée plus qu’avant 1987 (11 000 milliards de dollars), un scénario qui n’aurait tout simplement pas été possible sans l’intervention de la Fed.La Fed a poursuivi une telle politique car elle n'avait pas d'autres instruments.Imprimer de la monnaie, principalement viaCréer des réserves bancaires était tout ce que la Fed pouvait faire pour mettre fin à la panique ou à la contraction systémique procyclique du crédit. La Fed peut utiliser des termes vagues et obscurs tels que taux cible des fonds fédéraux, opérations d’open market, intérêts sur les réserves excédentaires à court terme, achats d’actifs à grande échelle, prises en pension et assouplissement quantitatif. Mais en réalité, la seule façon pour la Fed d’atteindre son objectif politique d’assouplissement des conditions monétaires est d’augmenter la masse monétaire. Les outils de la Fed sont inadéquats, et sa connaissance et sa compréhension des conséquences sont limitées et insuffisantes.

Comprendre les implications des décisions politiques de la Fed et la psychologie de son leadership est essentiel pour orienter les conséquences futures.

Même si nous disposons de 30 ans d'histoire,La meilleure façon d'éclairer l'avenir est de comprendre les échecs de la Fed au cours de la dernière décennie, à commencer par le début de la crise, alors que la plupart ne réalisaient pas encore qu'une crise était inévitable. En février 2007, les prêts hypothécaires à risque sont devenus préoccupants et le S&P 500 a chuté de 5 %. Lors de la réunion de la Fed en mars 2007, le président Bernanke a admis sa confusion quant au lien entre les prêts hypothécaires à risque et le marché boursier.

[10] «Je suis perplexe devant la relation quantitative entreproblèmes avec les prêts hypothécaires à risque et la bourse. Il me semble que le montant à risque en raison de défauts de paiement sur les prêts hypothécaires à risque est d'environ 50 milliards de dollars, ce qui est très faible par rapport à la capitalisation boursière. Il semble que le problème soit dû en grande partie à une mauvaise assurance et non à des indicateurs fondamentaux de l'économie. Par conséquent, je suis un peu perplexe quant à savoir si cela dit quelque chose sur les indicateurs fondamentaux et comment cela se rapporte au marché boursier. " - Ben Bernanke, réunion du Conseil des gouverneurs de la Fed, mars 2007

La Fed n'a pas réglementé(et ne réglemente toujours pas)marchés dérivés distincts, mais réglementésinstitutions financières négociant des produits dérivés. Malgré sa surveillance de ces institutions et les risques auxquels leurs bilans étaient exposés, Bernanke ne disposait pas d'une évaluation fiable des produits dérivés associés aux prêts hypothécaires à risque et, au début de la crise, il a refusé à plusieurs reprises de reconnaître qu'il s'agissait d'une crise de liquidité et puis n'a pas compris l'ampleur de cette crise de liquidité. Cette omission était la conséquence d'une incompréhension générale quant à la raison pour laquelle un système de crédit avec une dette de 53 000 milliards de dollars(sans compter les dérivés), soutenu par seulement 350 milliards de dollars de liquidités, était fragile et vulnérable aux paniques bancaires à la moindre provocation(que ce soit à cause d'hypothèques subprimes ou d'autre chose).

Après les paroles célèbres de Bernanke en mars 2007 que le marché des prêts hypothécaires à risque est sous contrôle, à l'été et à l'automne 2007, le bâtiment a provoqué encore plus de fissures. La méconnaissance par Bernanke des risques systémiques potentiels et de la faible liquidité des marchés financiers est devenue encore plus apparente en 2008, lorsque les chocs de marché se sont accélérés. Le président n'a pu identifier la crise du dollar ni la veille ni pendant la tourmente.

Commentaires de Bernanke lors de diverses réunions, discours et conférences de presse en janvier-juillet 2008:

[11] «La Fed ne prévoit pas actuellement de récession.» - 20 janvier 2008

«[L’économie américaine] a une main-d’œuvre solideressources, des performances et une technologie supérieures, ainsi qu'un marché financier profond et liquide qui est en train de s'auto-récupérer. » - 18 janvier 2008

"Au cours du dernier mois, le risque que l'économie entre dans une récession importante semble avoir diminué." - 9 juin 2008

«Les entreprises financées par l'État sont suffisamment capitalisées. L'effondrement ne les menace pas. " - 20 juillet 2008

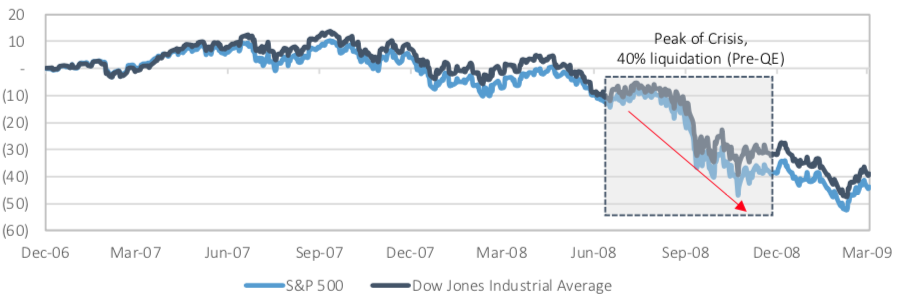

Du sommet au creux, le marché boursier américain a perdu 10 000 milliards de dollars en valeur. Les obligations d’entreprises ont été vendues, l’or a été vendu, les devises étrangères ont été vendues.Tout a servi de source de financement pour les dollarsparce que le monde entier manquait de dollars.

Fig 12.Actions vendues : Le marché boursier a perdu 10 000 milliards de dollars en valeur du sommet au creux. : Données de la Fed

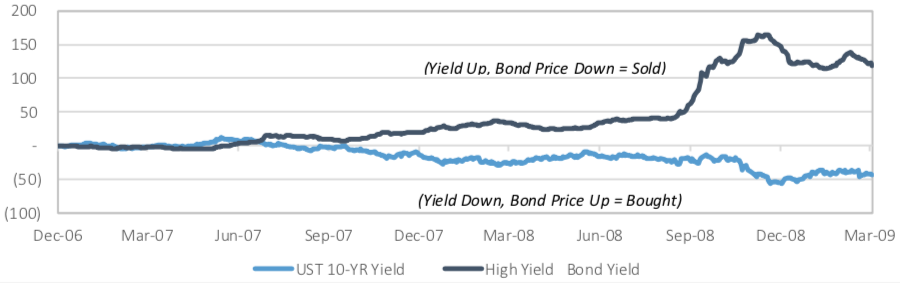

Fig 13.Obligations à haut rendement vendues, bons du Trésor achetés (en dollars) : les obligations à rendement négatif rapportent plus de deux fois plus. : Données de la Fed

Fig 14.Or vendu : La fuite historique vers la sécurité a entraîné une perte d’environ 1,25 billion de dollars en pouvoir d’achat. : Données de la Fed

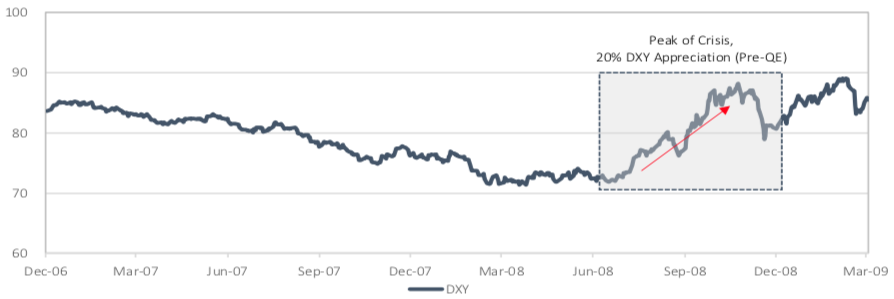

Fig 15.L'indice du dollar est en hausse de 20 %, car les devises sont vendues pour acheter des dollars. : Données de la Fed

Tout a été vendu en dollars pour financer des obligations libellées en dollars.On estime que les pertes liées aux prêts hypothécaires à risqueont représenté moins de 0,5% des pertes boursières. C’est la crise du dollar qui a commencé avec les prêts hypothécaires à risque. Comme dirait Nassim Taleb, le système était complexe et fragile. Attribuer la crise aux prêts hypothécaires à risque revient à imputer l’avalanche à un seul choc qui a révélé la fragilité d’un système non viable.

Bernanke et la Fed ne comprenaient fondamentalement pas pourquoiLe système ainsi structuré a connu un tel manque de liquidité. Ce qui semble évident rétrospectivement ne l’était pas pour la Fed, ni pour la grande majorité des acteurs du marché, qui ont aveuglément ignoré les risques d’un système financier surendetté et dépendant d’un financement de gros à court terme. Avec 53 000 milliards de dollars de dette et seulement 350 milliards de dollars de liquidités, comment le président de la Fed pourrait-il considérer les marchés financiers comme profonds, liquides ou stables ? La Fed estimait que 350 milliards de dollars de liquidités étaient suffisants car elle considérait les marchés financiers à travers le prisme du statu quo du financement à court terme et du refinancement sans fin de la dette. La Fed n’a pas réussi à reconnaître le monstre insoutenable qu’elle a créé.Étant donné que chaque dollar qui existait dans le système bancaire a été prêté 150 fois pour créer des passifs bancaires et des banques parallèles, il était mathématiquement impossible de rembourser toutes les dettes, et la Fed n'a pas sérieusement envisagé la possibilité ou les conséquences d'un désendettement systémique(réduction de l'effet de levier).

Le système bancaire étaitun jeu colossal de chaises musicales, et quand la musique s'est arrêtée, tout le monde s'est finalement rendu compte qu'il manquait plus d'une chaise au système. Pas pour chaque dollar, la dette expire un jour particulier, ou dans les 30 prochains jours, ou dans les 6 prochains mois, ou même dans l'année à venir. C'est loin d'être le cas. Mais lorsque les acteurs du marché ont réalisé la réalité du déficit en dollars, la maturité des dettes n'avait pas d'importance. Tout le monde avait besoin de dollars pour rembourser ses dettes à l'avenir et se protéger de l'insolvabilité. Dans le même temps, tout le monde avait peur des risques de contrepartie et des emprunteurs insolvables. La conséquence a été la recherche de dollars et les marchés de financement à court terme ont cessé de fonctionner. La liquidité, qui semblait profonde à la Fed, s'est évaporée car elle a toujours été une illusion. Le financement à court terme n'est une source fiable de liquidité que lorsque la demande est limitée. En cas de besoin d'une échelle systémique, le financement à court terme ne peut pas constituer une source fiable de liquidité, car il ne peut être suffisant et une crainte justifiée d'insolvabilité est répandue. Il s'ensuit qu'avec la suppression systémique, un besoin systémique de liquidité apparaît. En réponse à un tel événement, une crise de liquidité va presque certainement commencer, quelle que soit la profondeur ou la liquidité de la Fed pour le système bancaire.

Assouplissement quantitatif

La suppression systémique est extrêmement difficileles conséquences de la surcharge du système financier en crédit, et le risque d'un tel événement existe aujourd'hui en raison de la réaction de la Fed à la dernière crise. En réponse à la crise de 2008, bien qu'elle l'ait pris par surprise, la Fed a admis que pour éviter un effondrement massif du crédit, des mesures extrêmes devaient être prises pour stimuler la «demande globale» afin de déployer une avalanche de contraction. Prenant des mesures pour injecter des liquidités à court terme dans le système financier afin de résoudre la crise de liquidité, la Fed a retenu l'erreur que pour résoudre un problème à long terme, il suffisait de baisser les taux d'intérêt pour redémarrer le moteur économique. Cette fois, cela signifiait non seulement une baisse des taux à court terme, mais aussi une manipulation des taux à long terme, et pour cela la Fed a fait des achats d'actifs à grande échelle (Quantitative Easing).

Il y a une définition populaire de la folie commerépéter encore et encore les mêmes actions en prévision d'un résultat différent. La Fed est guidée par deux philosophies principales qui l'empêchent de changer de cap. Premièrement, la Fed est dominée par les monétaristes, convaincus que le chemin vers le plein emploi est d'augmenter la masse monétaire (impression de monnaie), ce qui réduit la valeur de chaque dollar par rapport aux biens et services afin d'augmenter les dépenses en dollars (demande globale). Deuxièmement, la Fed a créé le problème de l'échec de sa politique. Si elle ne fait rien, il deviendra évident que le roi est nu, il vaut donc mieux faire au moins quelque chose que de ne rien faire. La folie est encouragée par l'idée fausse populaire selon laquelle imprimer de l'argent aidera à rembourser des dettes (ou à les rendre durables), alors qu'en réalité une telle politique ne contribue qu'à créer des dettes encore plus volatiles.

En conséquence, en réponse à la crise de 2008 La Fed a fait la même chose qu'au cours des deux dernières décennies. Mais cette fois, elle l'a fait à grande échelle. Lorsque les États-Unis ont suspendu la convertibilité du dollar en or le 15 août 1971, mettant effectivement fin au système de Bretton Woods, les freins et contrepoids de la Fed par ailleurs indépendante ont été supprimés. Cela a ouvert la porte à l'impression illimitée et incontrôlée de l'argent de la Fed. Alexander Hamilton, l'un des pères fondateurs des États-Unis, a soutenu la création d'une monnaie nationale commune, mais a averti de façon clairvoyante des risques qui se présentent lorsque cette monnaie n'est pas adossée à de l'argent physique, en particulier de l'or.

[16] «Émission judicieuse de papier-monnaie par le gouvernementinterdit par les différents États et la constitution nationale, et le gouvernement américain ne doit pas négliger l'esprit de cette interdiction. Bien que l'émission de papier par les autorités générales puisse présenter certains avantages qui ne sont pas inhérents et exempts de certains des inconvénients inhérents aux émissions des États, elle est si sujette aux abus - et on peut affirmer que ces abus sont pratiquement garantis - que le gouvernement sera sage si ne recourra pas à un remède aussi séduisant et dangereux. Dans les temps calmes, cela peut ne pas avoir de graves conséquences et, s'il est correctement géré, conduira même à quelque chose de bien, mais dans les situations d'urgence graves et difficiles, cela jouera presque certainement un tour. L'impression de papier est beaucoup plus facile que de prélever des taxes, il est donc peu probable qu'un gouvernement pratiquant l'émission de papier dans de telles situations urgentes refuse d'aller trop loin dans l'utilisation de cette ressource pour éviter autant que possible les mesures moins favorables à sa popularité. Même si cela n'est pas amené à une bulle absolue, alors au moins cela conduira à une situation gonflée et artificielle qui est incompatible avec le cours régulier et prospère de l'économie politique. » - Alexander Hamilton, discours à la Chambre des représentants américaine

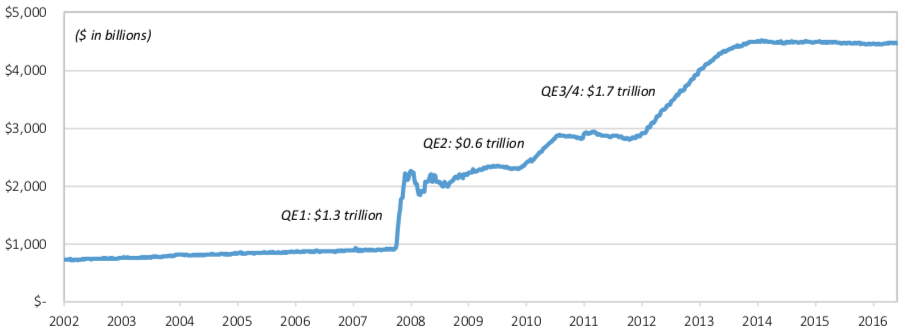

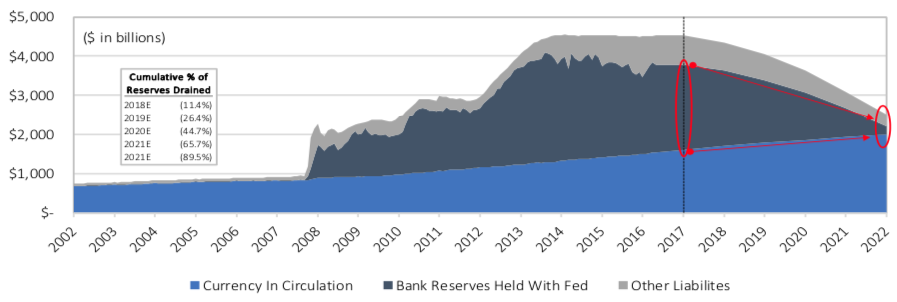

Bien que Hamilton ne puisse pas imaginer la complexitédu système financier actuel ou du degré d'intervention de la Fed dans les risques financiers, ce père fondateur a clairement compris les risques fondamentaux d'un gouvernement fédéral incontrôlé et d'une banque centrale. La réponse de la Fed à la crise financière de 2008 a été l'aboutissement d'une distorsion centenaire des principes fondamentaux et d'un écart définitif par rapport à une politique monétaire raisonnable. Au plus fort de la crise de liquidité, en octobre 2008, avec les subventions souvent romancées aux banques conçues par Ben Bernanke et Hank Paulson, un assouplissement quantitatif a officiellement commencé. Au cours des 5 prochaines années, la Fed a mis en œuvre trois programmes d'assouplissement quantitatif qui ont augmenté le bilan de la Fed de 900 milliards de dollars à 4,5 billions de dollars.

Fig 17.Les programmes d'assouplissement quantitatif de la Réserve fédérale représentent cinq fois la taille de son bilan. : Données de la Fed

De l’évolution de la politique d’urgence de la Fed, il est évidentcombien ses actions étaient sans précédent et expérimentales. En 2008, la Fed a abaissé son taux directeur à sept reprises, de 4,25% à 0%. Elle a fourni aux banques jusqu'à 400 milliards de dollars de liquidités. Lorsque la crise s'est propagée au monde entier, la Fed a élargi ses lignes de swap de dollars existantes avec la Banque centrale européenne et les banques centrales de Suisse, du Japon, du Canada et du Royaume-Uni. Elle a créé de nouvelles lignes de swap pour les banques centrales d'Australie, de Norvège, de Suède, du Danemark, de Nouvelle-Zélande, du Brésil, de Corée du Sud et du Mexique. Après l'effondrement de Lehman Brothers, la Fed a accordé à AIG un prêt de 85 milliards de dollars et, avec le gouvernement fédéral, a conçu 250 milliards de dollars de subventions pour neuf banques de Wall Street et un programme de rachat d'actifs en difficulté de 700 milliards de dollars. Après toutes les mesures urgentes coordonnées avec le Trésor Les États-Unis et le Congrès l'ont approuvé, l'économie est restée instable et la Fed a jugé approprié et nécessaire de lancer le premier des trois programmes d'assouplissement quantitatif.

Dans le cadre du premier assouplissement quantitatif de la Feds'est engagé à allouer 600 milliards de dollars pour l'achat de titres adossés à des créances hypothécaires et à augmenter l'achat de titres du Trésor américain et d'obligations bancaires. En suspendant l'achat d'actifs en juin 2010, la Fed l'a repris en août de la même année pour maintenir le solde global après l'expiration des obligations détenues par la Fed. La reprise étant menacée, la Fed a par la suite autorisé un deuxième programme d'assouplissement quantitatif pour augmenter son bilan en achetant 600 milliards de dollars supplémentaires au Trésor américain. dans le deuxième assouplissement quantitatif? Si les mesures prises en 2008 et 2009 ont montré que le système financier est instable et instable, alors la nécessité d'un second assouplissement quantitatif soulève des questions sur l'efficacité des mesures de la Fed.

L'opération d'augmentation de la masse monétaire parla création de réserves bancaires doit être reconnue comme ce qu'elle était: la création d'une situation incompatible avec le cours régulier et prospère de l'économie (comme le disait Hamilton). Au lieu de cela, la Fed, dirigée par des monétaristes, était convaincue que le moyen le plus efficace pour atteindre son objectif politique de plein emploi était de continuer à stimuler la demande globale par un assouplissement monétaire et une baisse des taux d'intérêt. Après l'approbation du deuxième assouplissement quantitatif en novembre 2010, Ben Bernanke est venu à l'émission de télévision 60 Minutes pour assurer au pays que la Fed était en contrôle et que la dernière phase d'expansion du bilan était prudente et nécessaire. Dans cette interview, Bernanke a appelé ce que la Fed tentait d'accomplir avec l'aide du deuxième assouplissement quantitatif: réduire davantage les taux d'intérêt. Bernanke a également expliqué - pour lequel il est souvent ridiculisé - que le point de vue selon lequel les actions de la Fed reviennent à imprimer de l'argent est un mythe.

[18] «Il existe un mythe selon lequel nous imprimons de l'argent. Nous n'imprimons pas d'argent. La quantité de monnaie en circulation ne change pas. La masse monétaire ne change pas de manière significative. Nous abaissons les taux d'intérêt en achetant des titres du Trésor. Et en abaissant les taux d'intérêt, nous espérons stimuler une croissance économique plus rapide. Ainsi, l'essentiel est de trouver le bon moment pour inverser cette politique. Et c'est exactement ce que nous allons faire. » - Ben Bernanke, interview sur l'émission de télévision 60 Minutes, décembre 2010

Malgré les nuances, la Fed est bel et bien physiquementje n’ai pas imprimé d’argent. Lorsque Bernanke expliquait que la quantité de monnaie en circulation ne change pas, c’était effectivement le cas. Le bilan de la Fed comprend deux principales formes de passif : la monnaie en circulation et les réserves bancaires. Le premier est la monnaie physique.(papier-monnaie et pièces)largement hors de contrôlesystème bancaire, et la seconde concerne les obligations de paiement des diverses institutions bancaires relevant de la Réserve fédérale. Grâce à l’assouplissement quantitatif, la Fed a augmenté le montant des réserves bancaires et, à moins que ces réserves ne soient converties en monnaie physique, la liquidité créée par la Fed est restée dans le système bancaire.Et bien que la grande majorité du marchéles participants considèrent les commentaires notoires de Bernanke comme étant intentionnellement trompeurs ou comme des mensonges purs, et si la Fed n’envisageait pas vraiment ses actions d’imprimer de l’argent?

Comme l'a soutenu Bernanke, l'objectif de la Fed étaitstimuler l’économie en abaissant les taux d’intérêt. Le taux directeur à court terme de la Fed étant déjà de 0 %, le seul moyen d'atteindre cet objectif était d'acheter des titres à plus longue échéance pour influencer les taux à long terme.La Fed a admis qu'elle augmentait le montantles réserves bancaires et, en conséquence directe, la liquidité en dollars dans le système bancaire, cependant, son but n'était pas de fournir des liquidités, mais de baisser les taux d'intérêt.La crise de liquidité est passée, et avec elle le besoin de liquidités supplémentaires(du point de vue de la Fed). Le deuxième assouplissement quantitatif se résume àatteindre les taux d'intérêt cibles. En outre, la Fed a estimé que ses mesures étaient temporaires. Quelle que soit la durée pendant laquelle le bilan de la Fed reste exagéré, la Fed pourrait réduire les réserves bancaires aussi rapidement qu’elle les a créées, soit en permettant l’expiration de la détention de titres sans réinvestir les revenus, soit en vendant activement des titres sur le marché libre. Avec de la monnaie en circulation (espèces physiques), cela serait impossible, et c'est probablement pourquoi la Fed considérait ses opérations comme quelque chose de différent et de temporaire.

La différence est subtile mais critique: taux d'intérêt cibles contre les injections de liquidités. L'ordre des opérations peut être très similaire et les frontières sont définitivement vagues, mais ici la psychologie du processus décisionnel de la Fed est clairement visible: le second assouplissement quantitatif est une continuation de la politique de Grande Modération, qui signale que, malgré la volatilité de 2008-2009, la Fed n'a pas vu la nécessité de changement de cap. Les années après la crise financière devraient être le meilleur moment pour l'introspection, mais la Fed était soit trop aveugle soit trop têtue pour reconnaître les omissions de sa politique. La mise en œuvre du deuxième assouplissement quantitatif a confirmé cette conclusion et a lancé une séquence d'événements qui se déroulent en 2011 - des événements qui ont considérablement sapé l'autorité de la Fed.

Si 2008 et 2009Considérée comme le point culminant de la crise, 2011 s’est révélée être un indicateur crucial de ce à quoi s’attendre dans l’avenir. Au cours de cette année critique mais souvent négligée, l'économie réelle s'est détériorée, les programmes d'assouplissement quantitatif de la Réserve fédérale se sont révélés inefficaces et la fragilité du système financier est redevenue évidente. Familiarisez-vous attentivement avec les transcriptions des réunions de la Fed pour 2011.(qui n'est devenu disponible qu'en janvier 2017)montre que la Fed avait limitécomprendre les raisons. Après 2011, toute hypothèse sous-jacente selon laquelle la Fed comprend les conséquences de ses décisions politiques sur les marchés financiers ou sur l’économie réelle relève d’une ignorance délibérée de l’histoire.

Lors de la réunion de la Fed en janvier 2011Lorsque le deuxième assouplissement quantitatif était en cours, le consensus était que l'économie s'améliorait et que les risques pesant sur les perspectives économiques de la Fed étaient équilibrés ou positifs.(c.-à-d. le risque d'échec des prévisions a été jugé limité). Le déroulement du deuxième assouplissement quantitatif est assezsatisfait la Fed. Lors de la prochaine réunion de la Fed en mars 2011, les participants ont estimé que l'économie s'améliorait toujours, mais pas au rythme prévu. Lors de la prochaine réunion en avril, les opinions sur l'économie étaient partagées. Certains participants étaient préoccupés par les risques de récession, tandis que d'autres étaient préoccupés par les effets inflationnistes de l'assouplissement quantitatif. Néanmoins, le climat de reprise économique était suffisamment positif pour justifier de longues discussions sur la manière dont la Fed resserrerait sa politique monétaire le moment venu. À la réunion de juin, les participants avaient remarqué la faiblesse récente de l'économie, car presque toutes les données reçues étaient décevantes. Bien que la majorité pense toujours qu'une reprise modérée est en cours, les sentiments sont devenus nettement plus pessimistes et la perception des risques que les prévisions de la Fed soient injustifiées s'est accrue. Malgré l'aggravation des perspectives économiques, le point de vue de la reprise est resté inchangé et, en juin 2011, la Fed a achevé le deuxième cycle d'assouplissement quantitatif, comme prévu, suspendant une nouvelle augmentation de son bilan.

Peu de temps après l'achèvement de la deuxièmede l'assouplissement quantitatif fin juin jusqu'à la prochaine réunion de la Fed en août, la situation financière est devenue sensiblement plus fragile. Durant les mois d'été, l'économie américaine a ralenti et les inquiétudes concernant la croissance à long et à court terme se sont accrues. La Fed a reconnu que "l'endettement et la dette ralentissent la croissance à long terme" et a signalé la faiblesse des dépenses de consommation comme une source d'inquiétude particulière. Dans le même temps, une conjonction de circonstances mondiales a encore aggravé la situation financière. L’Europe était au bord d’une crise de la dette, le Congrès avait du mal à approuver une augmentation du plafond de la dette et S&P, dans un contexte de problèmes budgétaires et de plafond, a abaissé la note de crédit des États-Unis pour la dette. Les conditions sur les marchés financiers se sont détériorées de manière si importante et si rapide que la liquidité est devenue un problème.

En seulement 8 mois, l'économie est passée d'une amélioration soutenue à une croissance modérée puis à une détérioration rapide.Il est particulièrement remarquable qu'un changement aussi rapideLa situation économique s’est produite lorsque la Fed a activement acheté pour 600 milliards de dollars de titres du Trésor américain dans le cadre du deuxième assouplissement quantitatif. Le caractère extraordinaire de ce qui s’est produit et du moment où il s’est produit n’est pas passé inaperçu auprès de la Fed. Même si les pressions et les inquiétudes sur la liquidité ont fini par s’atténuer sans que la Fed ait besoin de recourir à des mesures d’urgence, les problèmes étaient suffisamment graves pour susciter un débat sur la durabilité des marchés financiers et l’efficacité de l’assouplissement quantitatif. Le responsable des opérations d'open market de la Fed a souligné à plusieurs reprises que les problèmes de liquidité étaient suspects et inattendus, étant donné que la Fed a augmenté ses réserves bancaires à 1 600 milliards de dollars au cours de deux cycles d'assouplissement quantitatif. Avant l’assouplissement quantitatif, la Fed ne détenait que 10 milliards de dollars de réserves bancaires et il y avait environ 350 milliards de dollars de liquidités dans le système bancaire. En août 2011, le système bancaire disposait de 1 700 milliards de dollars de liquidités, dont 1 600 milliards de réserves bancaires étaient conservés à la Réserve fédérale, mais pour une raison quelconque, des problèmes de liquidité sont soudainement apparus. Avant la crise, Bernanke croyait à tort que le système financier était profond et liquide. Mais après deux cycles d'assouplissement quantitatif, le problème de liquidité, jusqu'alors mal compris, a dû être résolu par la réponse de la Fed.

[19] «Concernant la question des réserves, nouson voit l'émergence d'une pression en termes de financement. Nous voyons beaucoup plus de discussions sur le besoin potentiel de liquidités. J'ai mentionné dans mon exposé que vous pouvez utiliser des lignes d'échange de devises, mais dans les analyses de marché, nous voyons des discussions sur des mesures telles que les enchères urgentes. La pression de liquidité est donc très importante. Et je considère qu'il est nécessaire de noter que tout cela se produit avec 1,6 billion de dollars de réserves dans le système.

Comme je l'ai noté lors de la visioconférence, le sautLes taux de financement à court terme nous ont avertis de la probabilité d'avoir à effectuer des pensions pour maintenir les taux des fonds fédéraux dans la fourchette cible du Federal Open Market Committee (FOMC). Il s'agit d'un résultat inhabituel, étant donné que le système financier compte environ 1,6 billion de dollars de réserves excédentaires. En conséquence, nous n'avons pas eu besoin d'effectuer de telles opérations, car le taux des fonds fédéraux est resté dans la fourchette cible du FOMC. » - Brian Slack, directeur des opérations Fed Open Market, août 2011

Là encore, la stabilité du système financier a été remise en question même après les mesures prises par la Fed. Cela confirme en outre deux conclusions :1) liquidité perçue des marchés financierscela ne sera jamais suffisant tant que l'effet de levier restera à un niveau instable (à cette époque, le ratio de la dette à la trésorerie était d'environ 32: 1, 55 billions de dollars de dette contre 1,7 billion de dollars de trésorerie dans le système bancaire); Et2) Il est difficile pour la Fed de comprendre les risques de liquidité inhérents aux marchés financiers car elle considère la liquidité à travers le prisme du statu quo des besoins de financement à court terme.

Le choc n'était pas seulement assez grave etinattendu pour soulever des questions sur la façon dont le problème de liquidité à court terme aurait pu survenir, mais le président de la Fed, Bernanke, a également été contraint d'admettre que les doutes quant à l'efficacité des politiques de la Fed n'étaient pas infondés. Malgré la reconnaissance du fait que la Fed n'est pas en mesure de résoudre les problèmes budgétaires et structurels par le biais de la politique monétaire et que la base monétaire n'est pas le principal problème de l'économie, Bernanke pensait toujours que la Fed devrait agir comme un «analgésique» - pour atténuer la douleur sans s'attaquer à la cause du problème. Même lorsque la Fed est autocritique et honnête quant à ses limites, elle est toujours piégée dans deux mauvaises options: faire quelque chose ou ne rien faire. Que se passe-t-il lorsque la force majeure rencontre un objet fixe? Dans le cas de la Fed, la réponse n'a pas été de dévier du cap: viser plus, pas moins. Ceci est en partie une conséquence de la nature humaine (instinct de survie) et en partie de la rationalisation par la banque centrale non contrôlée et non sélectionnée de ses décisions irrationnelles. Le résultat est une stabilité à court terme en raison de la durabilité à long terme.

: Washington Examiner

[20] «Je suis tout à fait prêt à accepter l’argument selon lequella politique monétaire n'est pas le principal outil, ce n'est pas le principal problème de l'économie, mais nous sommes obligés de faire de notre mieux, d'agir comme analgésiques, pour aider de toutes les manières possibles, même si nous ne pouvons pas résoudre les problèmes budgétaires, structurels et autres. » - Ben Bernanke, président de la Fed, août 2011

Lors de la même réunion d'août, la Fed était commeau moins quelques participants rationnels qui sont prêts à admettre, quoique de manière non qualifiée et sans vergogne, que la Fed mène une politique extrême et expérimentale sans une compréhension suffisante de la relation entre le secteur financier et l'économie réelle et l'impact sur l'économie de la suppression générale.

[21] «Nous nous sommes résolument déplacés dans le mauvaisdirection. Jones Stevens a montré lors du briefing d'hier à quel point nous avons abaissé nos prévisions cette année. Je tiens également à souligner que je pense que nous avons de profondes lacunes dans la compréhension des interconnexions du secteur financier et de l'économie réelle, ce qui a considérablement affecté ces dernières années notre capacité à prévoir la réaction de l'économie réelle et à continuer de le faire. Cette ignorance nous unira avec le reste de notre profession, mais je suis heureux de voir l'énorme travail accompli au sein du conseil des gouverneurs, à la Fed et dans l'ensemble de notre profession pour tenter de mieux comprendre la relation à double sens entre l'économie réelle et le secteur financier. Cependant, je pense que la littérature disponible est encore à un stade très immature. Nous avons beaucoup à apprendre et à apprendre à cet égard. » - David Wilcox, économiste de la Fed, août 2011

[22] «Concernant notre vision de l'économie,puis nous nous demandons constamment: qu'est-ce que nous avons manqué et à quel point nos modèles de différents niveaux de difficulté nous aident-ils à comprendre ce qui se passe dans l'économie? Il me semble que l'un des problèmes que nous ne comprenons pas trop concerne la manière dont la suppression générale affecte nos modèles. La suppression s'est certainement produite dans le secteur de la consommation et dans les prêts aux entreprises, et il y a maintenant une suppression importante dans le secteur fiscal - c'est-à-dire au gouvernement fédéral et aux gouvernements des États et des municipalités. J'aimerais que nous étudions cela plus en détail. Cela peut nous aider à mieux comprendre ce qui se passe avec l'économie. » - Richard Fisher, Fed Manager, août 2011

Après de longues discussions en avril 2011 sur la procédure de resserrement de la politique monétaire et après l'achèvement du deuxième assouplissement quantitatif en juin 2011, le marché et, surtout, l'économie se sont tellement détériorés qu'en août 2011, la Fed a discuté des problèmes de liquidité et de la nécessité éventuelle de nouvelles politiques accommodantes pour soutenir la reprise économique. En septembre de la même année, Bernanke a fait des comparaisons avec 2008, et la Fed a décidé de lancer l'Opération Twist, une politique d'hébergement dans laquelle la Fed avait l'intention de vendre des actifs à court terme (jusqu'à 3 ans) pour 400 milliards de dollars pour acheter des actifs à long terme (à partir de 6 jusqu'à 30 ans), ce qui était censé abaisser les taux d'intérêt à long terme et signaler au marché que la politique resterait accommodante pendant un certain temps encore.

[23] «La situation financière reste tendue -même à certains égards, rappelant 2008, les problèmes européens de la dette publique et des banques peuvent être considérablement aggravés, ce qui peut avoir de graves conséquences pour le système financier et l'économie américains.

Je pense que l'événement le plus important de l'été a étéque des signes d'instabilité financière sont réapparus. Bien sûr, nous n'avons pas encore atteint le niveau de 2008, mais il semble y avoir un retour défavorable similaire entre l'économie et la situation financière.

À mon avis, l'instabilité des marchés financiers,augmentation des spreads, baisse des cours des actions, augmentation de la volatilité des actions - tout cela ensemble représente au moins une raison importante pour laquelle le rebond attendu au second semestre s'est avéré plus faible que nous l'espérions. La situation financière a non seulement affecté le bien-être des ménages et, par exemple, le coût des prêts, mais elle a également entraîné une augmentation de l'aversion au risque sur les marchés et dans l'économie réelle, et a affecté les humeurs. » - Ben Bernanke, président de la Fed, septembre 2011

Bien que la situation à l'automne 2011 Cela a également conduit à envisager un assouplissement quantitatif supplémentaire, la Fed a résisté à la tentation d'augmenter encore le bilan en mettant en œuvre une stratégie pour augmenter la maturité des actifs de son portefeuille, en espérant qu'une telle politique d'accommodement suffirait à stimuler l'économie, malgré un pessimisme croissant concernant la reprise.

[24] «Je ne pense pas que la politique monétairelittéralement complètement inefficace. Je pense que l'on peut observer l'effet sur les marchés financiers, qui, à son tour, devrait affecter la richesse, la confiance et certains autres facteurs déterminants des dépenses et de la production. Étant donné que la propagation de l'effet est faible, cela peut servir d'argument en faveur de plus, pas moins, de stimulation. » - Ben Bernanke, président de la Fed, septembre 2011

Uniquement en septembre 2012 La Fed a décidé qu'un troisième cycle d'assouplissement quantitatif était nécessaire pour relancer la reprise, qui a approuvé l'achat de titres adossés à des créances hypothécaires d'une valeur de 40 milliards de dollars par mois pour une durée indéterminée. En décembre 2012, ce montant a été porté à 85 milliards de dollars par mois.(40 milliards de dollars de titres adossés à des créances hypothécaires + 45 milliards de dollars de titres du Trésor américain), encore une fois, pour une durée indéterminée.La Fed n’a commencé à réduire ses achats d’actifs du QE3 qu’en janvier 2014. Le nombre de titres achetés chaque mois a été progressivement réduit jusqu’à l’arrêt des achats en octobre 2014.De septembre 2012 à octobre 2014, la Fed a en fait créé 1,7 billion de dollars, augmentant son solde d'environ 60%, passant de 2,8 billions à 4,5 billions de dollars.

Bâtiment de la Réserve fédérale américaine. : Heure

Le troisième assouplissement quantitatif n'est pas remarquablementen raison de son échelle. Il est plus remarquable que l'existence du troisième assouplissement quantitatif parle du processus décisionnel de la Fed, de ses jugements en général, du tempérament, de l'incohérence des politiques et de la capacité de prédire à la fois les indicateurs économiques et l'impact de sa politique sur l'économie réelle. En mars 2011, la Fed a considéré le deuxième assouplissement quantitatif comme un succès, la quasi-totalité des gestionnaires de la Fed étant unanimes pour dire qu'il y avait une reprise modérée et que l'assouplissement quantitatif avait l'effet escompté. À l'automne de la même année, il est devenu évident que la Fed avait tort. La reprise économique est menacée et les marchés financiers sont à nouveau volatils, ce qui confirme une nouvelle fois l'incapacité de prévoir l'impact de leurs politiques sur la situation économique.

De nombreux membres du conseil des gouverneurs de la Fed, dontBernanke, a reconnu que la politique monétaire n'est pas le principal problème de l'économie et qu'elle ne peut pas résoudre les problèmes budgétaires et structurels. Et les mêmes personnes doutaient également que des achats d'actifs supplémentaires puissent affecter de manière significative la reprise de l'économie. Malgré les données historiques, la reconnaissance de ses limites et les craintes non dissimulées quant à l'efficacité de la politique, la Fed a décidé qu'il valait mieux agir «analgésique» plutôt que logique ou rationnel. Dans sa décision, la Fed a été guidée par la peur de l'inconnu, et non par une solide compréhension des conséquences, ce qui n'a soulevé que plus de questions sur la capacité de la Fed à juger.

Non seulement les développements survenus en 2011 ont prouvé que la Fed s'en tenait à sa politique, mais les comptes rendus des réunions ont également confirmé la psychologie fondamentale de la Fed : quelque chose vaut mieux que rien.(presque une citation textuelle de Bernanke). La Fed a clairement reconnu que ses politiquesest devenu incertain et qu’il y aura presque certainement des conséquences imprévues. Cependant, malgré la crainte générale des effets inflationnistes et la reconnaissance de l’incertitude et des conséquences imprévues, la Fed n’a pas mené de discussion ni d’évaluation approfondie des éventuelles conséquences négatives.(au moins on ne sait rien à ce sujet). Elle n'a pas discuté des implications du plan de relancel'expansion du système de crédit, dont la croissance était déjà 200 % plus rapide que le PIB, de 25 % supplémentaires. Elle n’a pas identifié tous les déséquilibres économiques que ses politiques pourraient laisser persister et peut-être s’aggraver. Elle n’a pas évalué l’inefficacité des deux premiers cycles d’assouplissement quantitatif et n’a pas justifié en quoi le troisième cycle serait différent.PourquoiParce qu'elle ne pouvait pas le faire.La Fed avait le choix : plus ou rien. En poursuivant les politiques passées sans comprendre les raisons de leurs échecs et, par conséquent, les attentes de succès futurs, la Fed a fait preuve d’un manque de jugement et de tempérament requis pour la tâche qui lui a été confiée. La nature globale de la Fed s’est révélée incompatible avec le conseil d’administration d’une société multimilliardaire, et pourtant elle est chargée de dépenser des milliards de dollars.

De plus, la décision de la Fed d'augmenter ses achatsles titres adossés à des créances hypothécaires mettent en lumière le degré d'incohérence de sa politique. La Fed a justifié ses premiers achats de titres adossés à des créances hypothécaires lors du premier assouplissement quantitatif par la nécessité d'améliorer le fonctionnement d'un marché critique. De nombreux responsables de la Fed en 2011 se sont dits préoccupés par le fait que la Fed distribuait des prêts plutôt que de simplement poursuivre des taux d'intérêt cibles et ont préconisé de passer à un bilan composé uniquement de titres du Trésor américain dès que possible. Le degré de préoccupation variait, mais la plupart étaient d'accord. Étant donné que les transcriptions des réunions de 2012 ne sont pas encore disponibles, il est impossible de savoir exactement ce qui a changé et quelle était la nature des discussions. Le procès-verbal de la réunion de septembre 2012 de la Fed ne fait que souligner davantage l'incohérence de la politique et la contradiction entre l'inquiétude concernant la détention par la Fed de titres adossés à des créances hypothécaires en 2011 et la décision d'augmenter considérablement leurs achats en 2012.

Malgré les attentes « stables » à long termeEn raison de l’inflation et de l’amélioration du marché du travail, la Fed a utilisé le prétexte d’une inflation « à moyen terme » en retard par rapport au seuil requis de 2 % et de la « lenteur » de l’amélioration du marché du travail pour justifier l’achat de 40 milliards de dollars de titres adossés à des créances hypothécaires par mois pour un montant de 40 milliards de dollars. période indéfinie. Cette décision a conduit à l’achat de titres adossés à des créances hypothécaires pour un montant total de 1 100 milliards de dollars, en plus des 600 milliards de dollars achetés dans le cadre du premier assouplissement quantitatif. Même s'il a été noté qu'un membre(Le président de la Fed de Richmond, Jeffrey Lucker)voté contre«Parce que j'ai jugé inapproprié de soutenir un secteur particulier de l'économie», personne n'a expliqué pourquoi cela est toujours approprié, car il n'a pas été reconnu que la préoccupation ne se limitait pas à cela.

[25] «Les membres continuent généralement de prévoir qu'avec des attentes stables d'inflation à long terme et une accalmie actuelle dans l'utilisation des ressources, l'inflation à moyen terme sera inférieure à l'objectif de 2%.

Pendant les discussions sur la poursuite de la politique monétaireLes membres se sont surtout déclarés préoccupés par la lenteur de l'amélioration du marché du travail, et tous sauf un ont convenu que les perspectives de l'activité économique et de l'inflation nécessitaient des mesures d'adaptation monétaire supplémentaires. Les membres sont convenus qu'un tel accommodement devrait être fourni en renforçant de nouvelles politiques sur les taux des fonds fédéraux et les achats de titres adossés à des hypothèques de 40 milliards de dollars par mois. Conjugués aux achats courants de titres du Trésor à long terme de 145 milliards de dollars par mois dans le cadre d'un programme annoncé d'augmentation des termes de l'actif, ces achats augmenteront les réserves de titres à long terme de 185 milliards de dollars par mois jusqu'à la fin de l'année, ce qui devrait exercer une pression à la baisse sur les taux d'intérêt à long terme, soutenir les marchés hypothécaires et contribuer à améliorer les conditions financières globales. » - Procès-verbal de la réunion de la Fed, septembre 2012

La Fed pensait que les achats directs de titres hypothécairesles titres contribueront à une mise en œuvre plus efficace de sa politique monétaire. Le bien-être des ménages est en grande partie lié au coût du logement, donc si la Fed manipule le marché du logement pour soutenir la hausse des prix du logement, le bien-être perçu des ménages augmentera, et avec lui la confiance des consommateurs, ce qui stimulera la création de crédit, les dépenses de consommation et la demande globale, ce qui, selon la Fed, est le meilleur moyen d'atteindre le plein emploi ou le maximum. En général, la Fed a manipulé des marchés qui auraient été volatils sans elle. Elle l'a fait avec un mauvais jugement, un tempérament inapproprié, une prise de décision incorrecte, des politiques incohérentes et une incapacité à prédire ou évaluer avec précision les effets de l'assouplissement quantitatif.

Situation actuelle précaire

: Unsplash

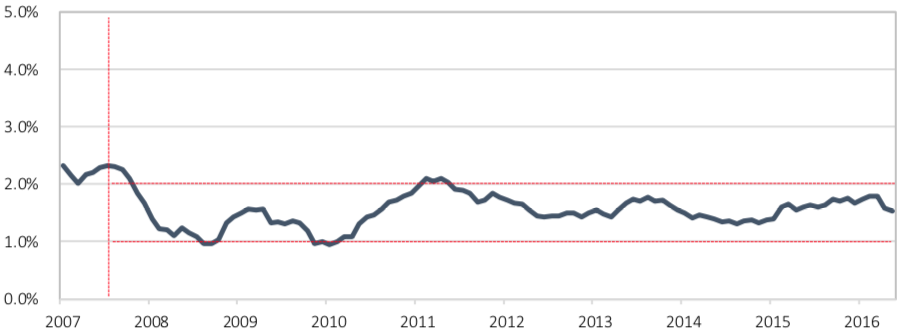

Tout au long de l'expérience politique extrêmeDans le cadre des politiques de la Fed au cours de la dernière décennie, l’inflation a constitué un danger évident que la Fed a toujours reconnu. À chaque décision politique accommodante, les membres de la Fed se sont toujours préoccupés de l’impact sur l’inflation.Comment la Fed a-t-elle réussi à abaisser les taux d'intérêt à 0% pendant sept ans et à imprimer 3,6 billions de dollars sans créer une inflation effrénée?Malgré les efforts herculéens de la Fed, la situation sous-jacentel’inflation des dépenses de consommation personnelle est restée obstinément dans une fourchette étroite de 1 à 2 % : une faible volatilité de l’inflation est exactement ce que souhaitait la Fed. Et ce malgré toutes les mesures extrêmes que tout le monde considérait comme inflationnistes. Pourquoi l’assouplissement quantitatif n’a-t-il pas provoqué d’inflation ?

Fig 26.Les fruits de la grande modération : les dépenses de consommation personnelle en biens et services essentiels restent dans une fourchette étroite année après année. : Données de la Fed

La raison principale : l’endettement et l’endettement.Bien qu’il y ait eu des commentaires périodiques selon lesquels les niveaux d’endettement freinaient la croissance, la Fed et le marché ne semblaient pas voir de lien direct entre l’effet de levier du système de crédit et l’absence d’augmentation de l’inflation en réponse aux décisions politiques de la Fed. Le lien entre l’effet de levier systémique et l’échec de la politique de la Fed à stimuler une croissance plus élevée est également insaisissable. Au cours des deux décennies qui ont précédé la crise de 2008,La Fed a contribué à un effet de levier excessif, non seulement en comprimant prématurément une énorme partie de la demande future, mais également en encourageant les ménages, les gouvernements et les entreprises à contracter des dettes excessives.

Quand la Fed créait des services bancairesréserves pour assouplir les conditions financières, sa politique était de contribuer à la création de crédit (dette) supplémentaire, dans lequel il a réussi, créant en outre 13 billions de dollars de dette nette de 2007 à 2016. Malheureusement, 70% de la dette nette générée expliquait l'expansion de la dette publique improductive, car la demande de crédit du secteur privé national était prévisible, car les ménages et les sociétés étaient déjà surchargés de dette au début de la crise et ne pouvaient pas la rembourser.

La Fed avec sa politique réflexiveempêché la restructuration de cette dette d'avant la crise. En réponse aux mesures extrêmes de la Fed visant à stimuler le crédit et la demande globale, l’ensemble du secteur privé national n’a créé que 2,4 billions de dollars de nouveaux crédits nets, tandis que le secteur public a laissé sa dette augmenter de 10 billions de dollars. Le secteur privé a agi de manière rationnelle, répondant à la réalité des déséquilibres qui existaient avant la crise en raison de dettes volatiles et ne sont allés nulle part, tandis que le secteur public, avec l'aide de la Fed et des courtiers monétaires, a pris des prêts au maximum, ce que seul un participant irrationnel de l'économie peut faire.

Fig 27.Des taux d’intérêt plus bas = un système de crédit élargi et une dette publique accrue. : Données de la Fed

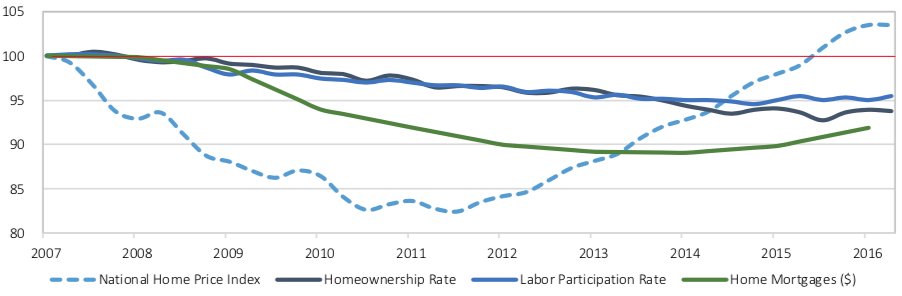

Une conséquence nette et involontaire de la politique de la Fedles déséquilibres existants se sont aggravés et de nouveaux ont été créés en raison de l'expansion du système de crédit, déjà instable en 2008. Les plus notables sont les déséquilibres sur les marchés du logement et du travail. Avant la crise, selon le Bureau du recensement des États-Unis, la proportion de ceux qui possédaient leur propre logement était de 69 % et en 2017 de 64 %. Alors que le nombre de ménages a augmenté de 6 millions(de 112 millions à 118 millions), le nombre de ménages possédant leur propre logement a diminué de 2 millions(de 77 millions à 75 millions).

Au cours de la même période, l’encours de la dette hypothécaire des ménages a diminué de 900 milliards de dollars.(de 10,6 billions de dollars à 9,8 billions de dollars), tandis que le niveau d'activité économiquede la population est passée de 66,2% à 62,9%. Malgré ces statistiques, qui devraient être négatives pour le marché immobilier, l'indice national des prix des logements de l'Agence fédérale de financement du logement est supérieur d'environ 3 % au sommet précédent. Compte tenu du déséquilibre du marché immobilier d’avant la crise (l’offre dépassant la demande), associé à des taux d’activité économique, des taux d’accession à la propriété et des niveaux de financement globaux (moins de dette hypothécaire) plus faibles, nous nous attendrions à ce que les prix de l’immobilier soient plus bas, et non plus élevés.Serait-ce possible sans que la Fed achète des titres adossés à des hypothèques d'une valeur de 1,7 billion de dollars avec un réinvestissement constant?

Fig 28.Indice des prix des logements comparé au taux d’accession à la propriété, au taux d’activité économique et à la dette hypothécaire. : Données de la Fed

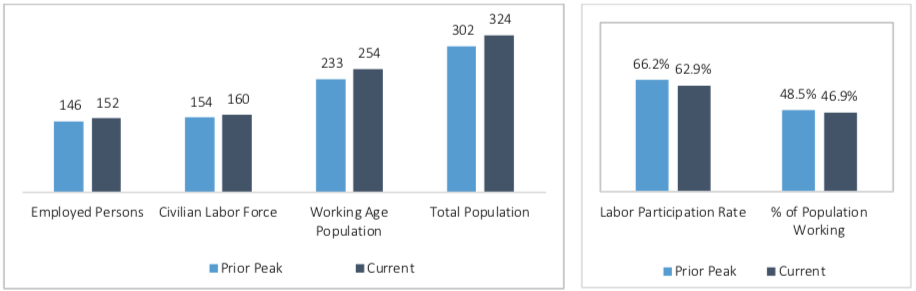

Les déséquilibres sont évidents non seulement sur le marché du logement,mais aussi sur le marché du travail. Il existe notamment un déséquilibre important entre les prix relatifs et les salaires relatifs, qui est en partie dû à une diminution du niveau d'activité économique de la population. Le niveau d'activité économique de la population est calculé comme le rapport de la population active civile(employé + chômeur, recherche active de travail)à la population en âge de travailler,définie comme la population âgée de plus de 16 ans, y compris les retraités. Malgré la baisse du niveau d'activité économique de la population, la population active a augmenté de 5,7 millions par rapport au niveau d'avant la crise.(de 154 millions à 159,7 millions), et le niveau net d'emploi(emplois créés)a également augmenté de 5,7 millions.

Cependant, la population en âge de travailler aux États-Unis a augmenté de plus de 21 millions au cours de la même période.(de 233 millions à 254 millions). Même si une baisse de 3,3 % peut sembler minimeIl est significatif que si le niveau actuel d'activité économique de la population était égal à celui d'avant la crise, la population active comprendrait 8,4 millions de travailleurs de plus qu'aujourd'hui (c'est-à-dire qu'elle serait de 168,1 millions, et non de 159,7 millions). La conclusion est quesur 4 personnes de la croissance de la population en âge de travailler, une seule travaille et au total 8 millions d'Américains de plus devraient travailler.

Fig 29.Main-d'œuvre civile : le taux d'activité a diminué de 3,4 %. : Données de la Fed

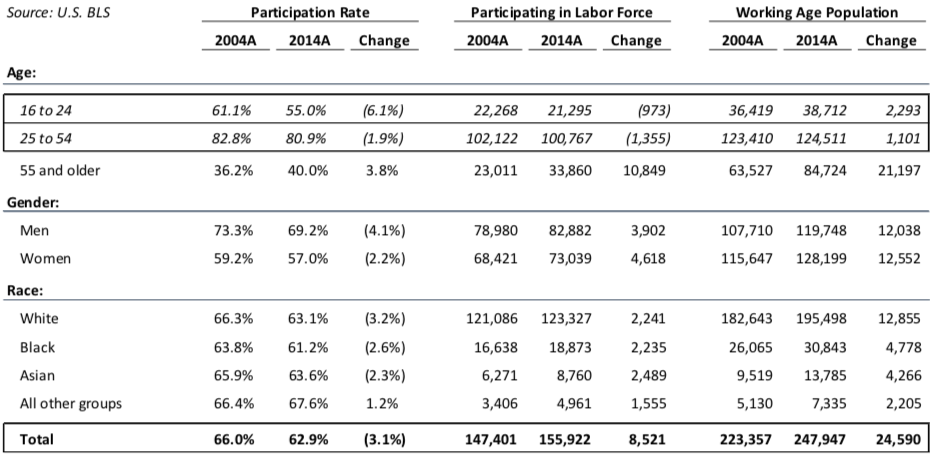

Le vieillissement composé encore plusla population, souvent accusée de réduire le niveau d'activité économique, bien que ce soit un problème, il est loin d'être le seul facteur agissant. La baisse du niveau d'activité économique couvre tous les groupes démographiques, selon les dernières données du Bureau of Labor Statistics, qui suit le niveau d'activité économique de 2004 à 2014. Au cours de cette période, le niveau d'activité économique des blancs, des afro-américains, des asiatiques et des hispaniques a diminué d'au moins 2%. De même, dans chaque groupe, le niveau d'activité économique des hommes et des femmes a diminué et, pour les hommes, la baisse est plus marquée. Cependant, le plus inquiétant est les données sur les groupes d'âge, car le niveau d'activité économique a diminué uniquement chez les jeunes (16-24 ans) et les personnes d'âge moyen (25-54 ans), qui constituent le noyau de la population active, tandis que les personnes âgées (55+) il a grandi. En 2014, 2,4 millions d'Américains âgés de 16 à 54 ans faisaient moins partie de la population active qu'en 2014.

Fig 30.Une décennie perdue parmi un noyau dur de la population active : la baisse du nombre de travailleurs âgés de 16 à 54 ans entre 2004 et 2014. : Bureau of Labor Statistics des États-Unis

Malgré les déséquilibres évidents sur les marchés immobilierset du travail, le S&P 500 et le Dow Jones Industrial Average sont environ 50 % supérieurs à leur précédent sommet de 2007. Comme chacun le sait, les effets de richesse ont tendance à être procycliques. La hausse des coûts du logement se reflète dans l’augmentation du patrimoine des ménages, et la baisse des taux d’intérêt se reflète dans la hausse des prix des actifs financiers (actions et obligations), ce qui fait également augmenter le patrimoine des ménages. Les deux effets se nourrissent mutuellement, conduisant à une plus grande propension à prendre des risques. La preuve en est que les actifs des ménages basés sur le marché boursier ont atteint 40 000 milliards de dollars, soit une hausse de 15 000 milliards de dollars (60 %) par rapport au précédent sommet de 2007, tandis que les prix de l’immobilier ont atteint des sommets historiques. La richesse nette totale des ménages, telle qu'estimée par la Fed, est de 30 000 milliards de dollars supérieure à son sommet de 2007, conséquence de la création par la Fed de 3 600 milliards de dollars grâce à l'assouplissement quantitatif malgré la baisse des taux d'activité et la stagnation des salaires réels.

En fin de compte, les niveaux de prix(et fortune en dollars perçue)dépendent de la Réserve fédérale et ne peuvent être soutenus quetemporairement pendant que le système de crédit, déjà pléthorique, continue de se développer. La Fed avait l’intention de stimuler les prix des actifs, et elle y est parvenue, et avec beaucoup de force. Malheureusement,partout sur les marchés de la Fed a provoqué une distorsion, bien que par inadvertance, dans le but de stimuler la croissance.

La Fed a fait tout ce qu'elle pouvait pour alimenterexpansion du crédit, sans une compréhension claire des déséquilibres créés sur les marchés du logement et du travail ou sur les marchés financiers. Toutefois, la reprise tirée par le crédit de la dernière décennie n’est pas fondamentalement différente de celle des vingt années précédant la crise. La Fed a réagi de la même manière depuis 30 ans. Outre son ampleur et son timing plus importants, la politique d’assouplissement quantitatif n’est pas différente de la politique de la Grande Modération. Maisles risques sont plus grands puisque la Fed nous a conduits tous plus loin sur le même rebord.

Fig 31.Les trente dernières années de politique de la Fed :la croissance de la dette dépasse la croissance du PIB. Trésorerie du système bancaire (vert) et réserves bancaires (bleu clair) par rapport à la dette à l’échelle du système (bleu). : Données de la Fed

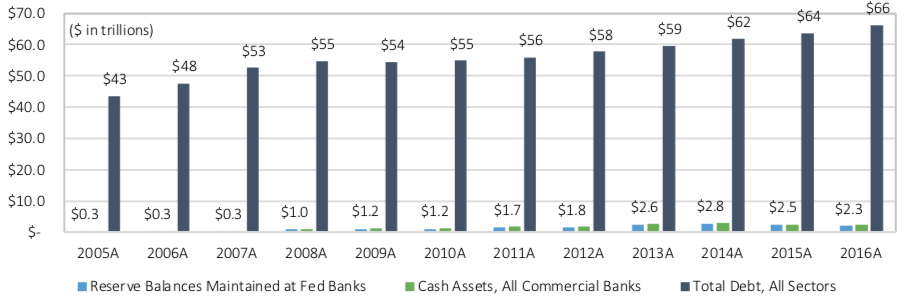

En 2007, après deux décennies pendant lesquelles la Fed a continuellement rendu le crédit moins cher, chaque dollar existant dans le système avait été prêté 150 fois.(53 billions de dollars de dette contre 350 milliards de dollars de liquidités dans le système bancaire), sans prendre en compte l'influence des dérivés.Aujourd’hui, suite à l’augmentation de près de 3 000 milliards de dollars par la Fed du montant des réserves bancaires grâce à l’assouplissement quantitatif, l’endettement net du système a diminué. Toutefois, l'endettement brut a considérablement augmenté pour la même raison, la politique de taux d'intérêt bas de la Fed ayant stimulé une nouvelle expansion du crédit. Après plusieurs programmes d'assouplissement quantitatif et des changements dans les engagements de la Fed(lorsque les réserves bancaires ont été converties en monnaie physique échappant au contrôle du système bancaire)Les 66 billions de dollars de passifs existants sont soutenus par seulement 2,3 billions de dollars de liquidités dans le système bancaire.

Fig 32.Système bancaire surendetté : 30 $ de dette pour chaque dollar de liquidité bancaire. : Données de la Fed