Пазарът на крипто активи с фиксиран обем е силно конкурентен, както всички алткойнисъществуват в сянката на доминираща репутация,ликвидност и с безусловното пазарно доминиране на биткойн. Пионерското предимство, което биткойн има и неговата строга парична политика, без съмнение, го превръща в лидер на нова ера на оскъдните цифрови активи. Въпросът, който продължава да заема вниманието на инвеститорите, е дали алткойните с фиксиран обем и детерминирани криви на предлагане имат шанс за успешна конкуренция или съвместно съществуване с Bitcoin. Могат ли тези активи да станат твърди валути или са само пример за нерационално разпределение на капитала?

В тази статия сравнявам наблюдаваните париПремиите за биткойни, Litecoin, Bitcoin Cash, Dash и Decred в контекста на развитие на активите на фонда, поток-поток и S2F, разработени от PlanB, базирани в своите изследвания единствено върху исторически данни на Bitcoin. Този модел показа изключително високи (до 95%) коефициенти на корелация при проверка за много подмножества от данни за биткойн, както и в сравнение с некорелирани пазари на благородни метали.

дефицит

Съотношението запаси към растеж като мярканедостигът е от голям интерес по отношение както на стоковите активи (по-специално благородни метали), така и на пазарите на криптовалута с фиксиран обем на емисии. Saifiddin Ammus описва тази концепция подробно в контекста на историческата еволюция на парите в книгата«Биткойн стандартът», където е показано, че оскъдните активи развиват паричен бонус в резултат на високо съотношение на запасите към растежа.

Ник Сабо артикулира тази идея прекрасно сизползвайки концепцията за «неподлежащи на фалшифициране разходи», която описва необходимостта от съществуването на неизбежни и значителни производствени разходи за един актив, за да постигне парична премия.

„Какво е общото между антиките, времето и златото? Те са скъпи, или по своята същност, или поради невероятната си история, и тази висока стойност е трудна за фалшификация.- Ник Сабо (2008).

«Благородни метали и предметиколекционерските предмети имат неподправен недостиг поради високата цена на тяхното създаване. Някога парите са имали същата собственост, чиято стойност като цяло не е зависела от трети страни,” - Ник Сабо (2005).

Неразбираема стойност

Нефалшифицираната стойност (стойност) на даден обект се корени в цената на физическото производство или в невероятността на неговото създаване.

Ето някои забележителни примери за фалшифицирана стойност:

- «Накъсано «Момиче с балон» Banksy притежава характерния за художника разказ, социален и контекстуален капитал, а моментът на нейното създаване е уникален. (Уникалност)

- Създаването и експлоатацията на златна мина изискваЗначителни капиталови инвестиции и оперативни разходи, както и големи времеви и човешки усилия, необходими за проучване и развитие на полето. Златото като елемент също не е много често срещано на планетата поради своите атомни свойства. (Висока оскъдица)

- Алгоритъмът за доказателство за работа гарантира, че биткойнитеневъзможно е да се освободи без да се изразходва необходимото количество изчислителни ресурси и електричество. Безупречната концепция на Сатоши Накамото съчетава фалшифицираните характеристики на уникална история на произход и високата цена на физическото извличане, създавайки безпрецедентен дигитален недостиг. (Изключителен недостиг)

Необходима е нефалсифицируема стойностусловие за създаване на истинска парична премия, тъй като това свойство разграничава „твърдите пари“, които претендират да бъдат запас от стойност, от валутите, чийто обем на паричното предлагане може да бъде лесно и сравнително евтино манипулиран. Фиатните валути не могат да се считат за оскъдни, защото нямат реално ограничение на предлагането и централизиран орган може да контролира темпа на инфлация при почти нулеви разходи.

За крипто активите има няколко качества,наличието на които логично изключва разглеждането на притежаваните от тях активи като дефицитни поради откритите възможности за фалшификация на «висока цена» тяхното производство:

- Централизирани монети, при които ограничен брой субекти могат да контролират паричното предлагане и / или да манипулират темпа на инфлация.

- Койн не е имал по време на създаването труднопредписани в кода на обема на емисията и определящ график за издаване на нови монети, тъй като това прехвърля правото на парична регулация в ръцете на едно образувание.

- Монети, при които поради емитирането чрез преминиране и продажба на ICO цената на създаването на тези монети е почти нулева.

- Монети, чиито системи за сигурност не изискват непрекъснато потребление на енергия и доказателство за работа, без които производствените разходи са незначителни.

- Недостатъчни котли за сигурност, за да се предпазят от недобросъвестни участници, които могат да атакуват системата и да издават монети при сравнително ниска цена.

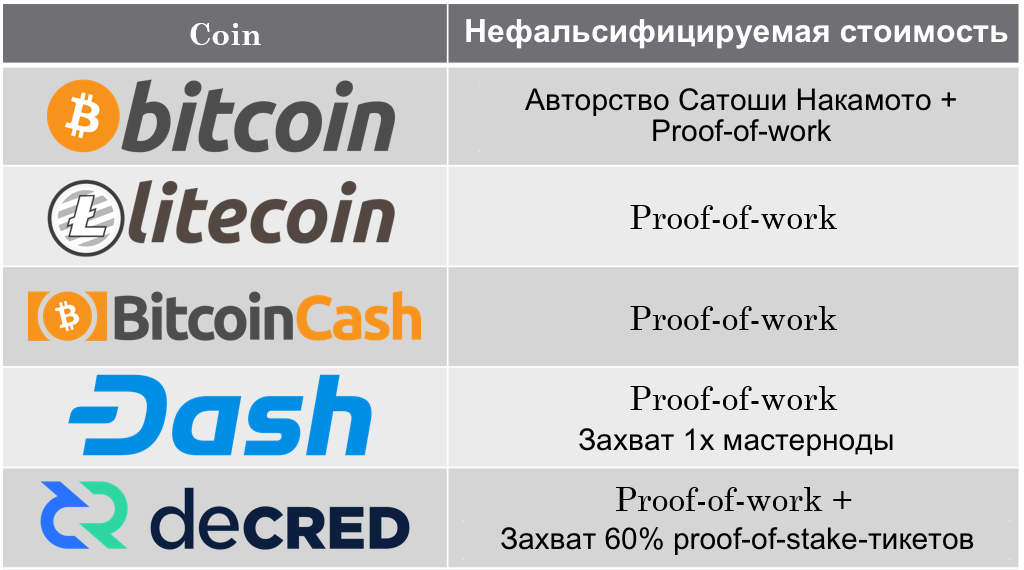

Избрани за анализ алткойни

Предположението, залегнало в основата на този член, есе крие във факта, че криптоактивният актив трябва да има фалшифицирани разходи за производство на монети, поне сравними с тези на биткойн, предвид невъзможността да се възпроизведе непорочната концепция на Сатоши Накамото.

Ето защо, за да проуча този проблем, избрахСледните алткойни със значителна капитализация и фиксиран обем на емисия и с детерминиран график за освобождаване, за да се прецени дали неизправената стойност е достатъчно условие за създаване на конкурентен паричен бонус. Таблицата по-долу предоставя информация за фалшифицираната стойност, необходима за извличането на всеки блок (и следователно за създаването на монети).

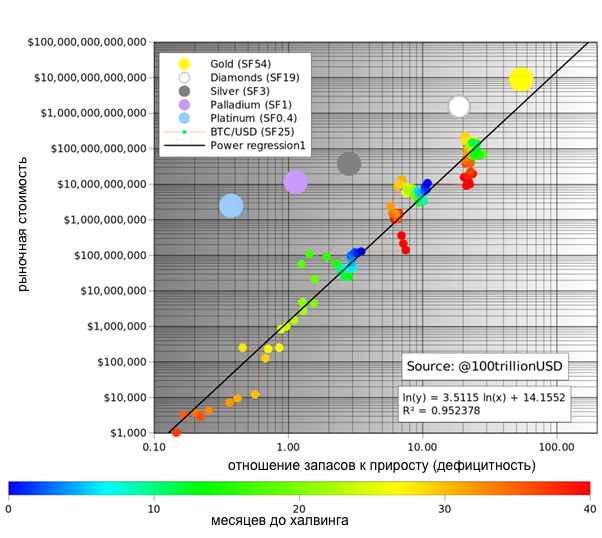

Наскоро PlanB проведе някои страхотнипроучва връзката между съотношението на резервите към растежа за биткойн и стойността (пазарна капитализация) на неговата мрежа. Тези проучвания показват, че има мощностно-правна връзка между криптовалутите и пазарите на благородни метали с коефициент на корелация от 95%. По-нататъшният анализ показа, че съответствието на модела е достатъчно надеждно, така че подмяната на много подмножества от данни за биткойн (като се вземат предвид загубените монети, различни времеви мащаби и др.) Доведе до сравнително разпределение в съответствие със закона за зависимост на мощността.

Резултатите от тези изследвания позволяватсигурно е да се твърди, че недостигът (измерен чрез съотношението на запасите към растежа) оказва голямо влияние върху човешкото възприятие на стойността, което впоследствие се отразява в цената на актива.

Случаите на зависимост от мощност са редки, ноТова са важни връзки, които често описват природни явления, като например връзката между разпределението на магнитуда на земетресението и честотата на тяхното възникване или промяна в орбиталната скорост на планетата с разстояние и разпределение на биологичното разнообразие. Зависимостта на властта се проследява и в много наблюдавани разпределения на човешкото поведение, в населението и демографската плътност и дори в разпределението на финансовото благополучие.

Мощностно-правна връзка между съотношението на запасите към растежа и пазарната стойност на биткойн, планBB модел

Природен феномен

Биткойн е един от най-органичните активи.свободен пазар, както светът видя. За по-малко от 10 години той е нараснал от партия с шифърпунк и нулева капитализация до актив на стойност над 320 милиарда долара. Биткойнът спечели стойност, като предостави на хората полезна услуга, като се има предвид нейната надеждност като пари, чиято стойност се поддържа от непрекъснато нарастващ дефицит (нарастващ коефициент на S2F).

Неговото приемане не е задължително; потребителите правят този избор доброволно.

В ерата на достъпната информация биткойнът е страхотенуспя да привлече вниманието и инвестициите на милиони хора. Изглежда разумно да се предположи, че Биткойн се е превърнал в един вид «център на гравитация» за връзката между недостига и човешките възприятия за стойност. Биткойнът лесно може да се нарече природен феномен, с който могат да се сравняват други оскъдни активи.

Altcoins и парични бонуси

Фаза на мания на пазара на криптовалута през 2017 гбеше до голяма степен въплъщение на нереалистично желание за създаване на „следващия биткойн“, което изглежда е повлияло (чрез шум, ликвидни събития и т.н.) пазарната оценка на тези активи, отделяйки я от тяхната присъща стойност. Освен това, много от тези монети нямат данни за достатъчно дълъг период, за да оценят адекватно динамиката на ефективността въз основа само на данни за алткойн.

Ето защо не считам това за разумно илиорганичната връзка между S2F и пазарната стойност може да бъде определена за всеки altcoin поотделно, като се използват само неговите данни. PlanB в дискусия със Стефан Ливър, в която опитите да се установи връзка между коефициента S2F и капитализацията с помощта на данни от отделни алткойни, не изглеждат много уверени, определя това като ниска корелация.

Въпреки това, позицията намирам повечезавладяващ, се основава на сравнение между необработените данни за съотношението S2F, данните за пазарната капитализация за всеки алткойн и «центъра на тежестта» Биткойн. Алткойнът, който се представя най-добре спрямо закона за степента на Биткойн, може да се счита, че има значителна парична премия. Обратно, вярвам, че монетите с по-ниска ефективност нямат подкрепа на свободния пазар и тяхната неподлежаща на фалшифициране стойност може да не е достатъчна, за да поддържа устойчив растеж на търсенето.

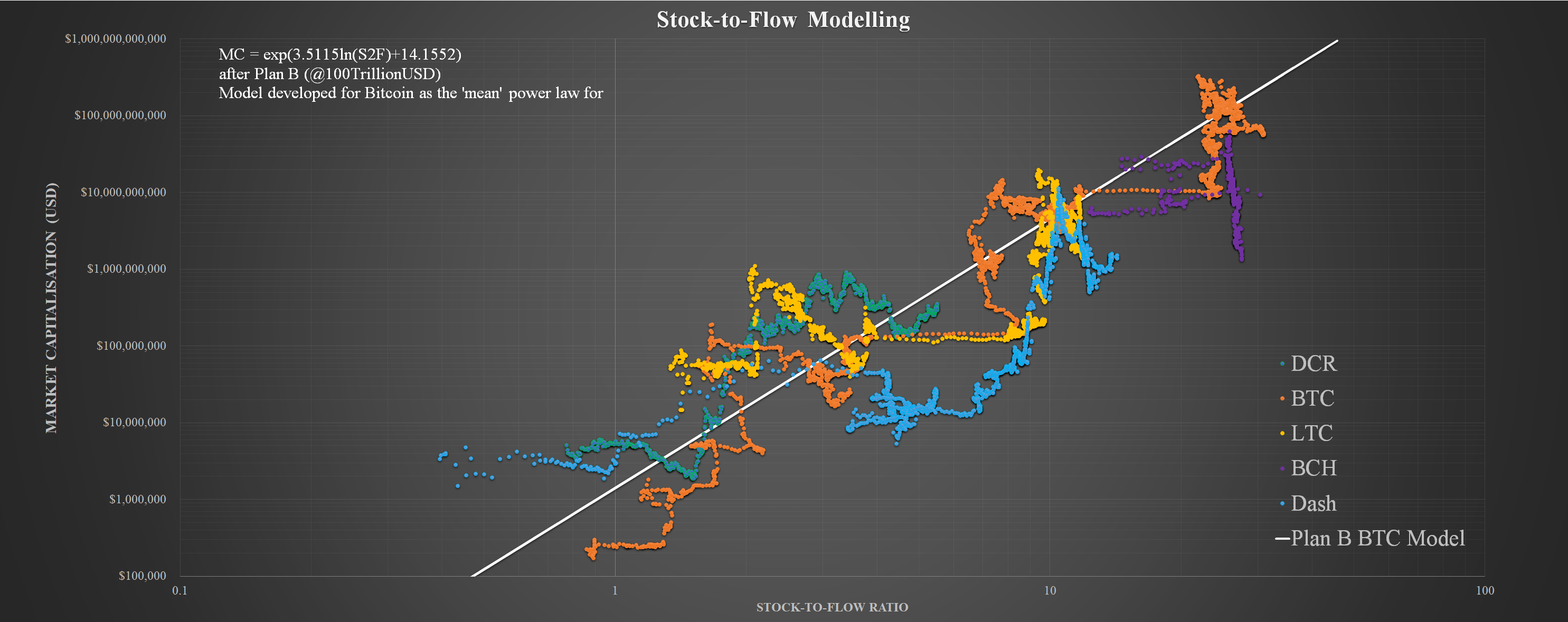

За тази група алткойни с фиксиранапо обем на емисията, изчислих съотношението на запасите към растежа във времето въз основа на измерените данни за обема на емисиите, както и на пазарната капитализация според Coinmetrics.io. Като взема предвид разликата в скоростта на хеширане и други естествени отклонения, използвах средно 28 дни, за да изчисля съотношението на запасите към растежа, за да получа по-ясна визуализация (което в резултат на това има леко изкривяване по отношение на получените наблюдения и хоризонталните зони на точките с данни с половин ).

Съотношението на запасите към растежа (средно за 28 дни) и пазарната капитализация за избрани алткойни с фиксиран обем на емисия. (данни: coinmetrics.io)

Този набор от данни е интересен с това, че е базиранизключително при регистрираната пазарна капитализация и прогнозната дневна норма на емисиите (предвидена за 365 дни като постоянна стойност) за определяне на коефициента S2F. Без допълнителни предположения.

Няколко наблюдения могат да бъдат направени от това проучване чрез сравняване на точките с данни и фракталите на всяка монета по отношение на техния «център на тежест»:

- «Център на тежестта» БиткойнВсъщност изглежда, че това е един и същ център на тежестта, към чиято тренд линия се събират или поне се стремят почти всички активи през целия им жизнен цикъл.

- Биткойнът се колебае около «центърагравитация» всеки пазарен цикъл и влиза в тясно съответствие с линията по време на разполовяване. Точките от данни са доста органични и техните колебания имат закръглен вид, което показва естествения характер на определянето на цената.

- Litecoin също се колебае около тази линия (въпреки чеи по-малко уверен) и подобно на биткойн се доближава до центъра на тежестта по време на разполовяване. Струва си да се отбележи, че поведението на Litecoin изглежда много по-малко органично, с повече дискретни „събития“, които влияят на цената, което води до резки промени в стойностите, вместо закръглените колебания на Bitcoin.

- Изглежда, Bitcoin Cash е претърпял най-многозначително намаляване на всеки паричен бонус, който би могъл да постигне, и разрастване на стойностите на коефициента S2F показва нестабилността на хешрата, което води до нередовна емисия на монети.

- Dash има сравнително слаб паричен бонус,стойностите на пазарната оценка докоснаха линията само в няколко точки. Поради приблизително месечните блокове за изплащане на masternode, данните от Dash също имат визуални външни средства, също изгладени чрез използване на средни за 28 дни. Потокът от точки на данни изглежда по-последователен в сравнение с BTC, LTC и BCH поради по-плавен график на емисиите и липса на наполовина.

- Наказаният паричен бонус остава над «центърагравитация» в по-голяма степен и за по-дълго време (спрямо живота му), отколкото за която и да е друга монета сред изследваните, дори биткойн. Благодарение на по-плавната крива на освобождаване, данните изглеждат по-последователни през 2019 г., като Decred се установява точно под средната си линия. Това може да е следствие от постоянното търсене на PoS билети, които дават право на участие в системата за управление Decred, както и получаване на награди за PoS копаене.

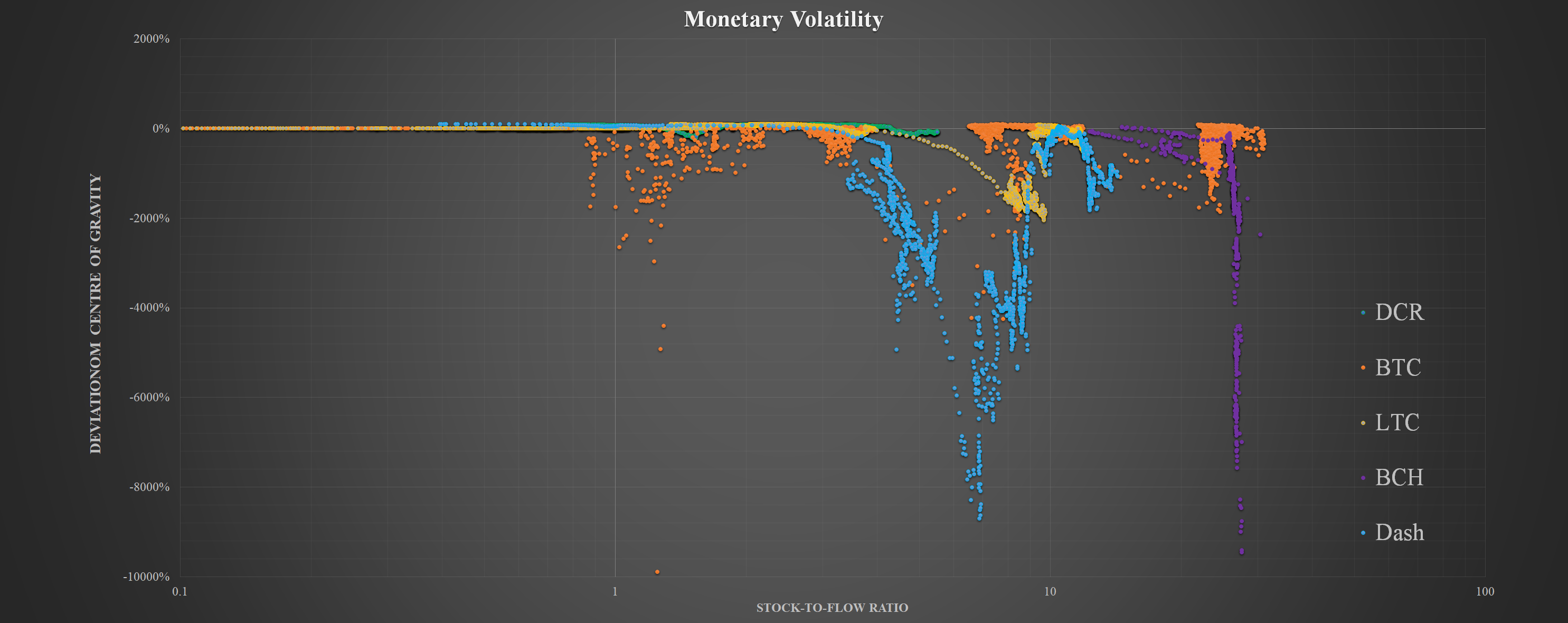

Паричната нестабилност

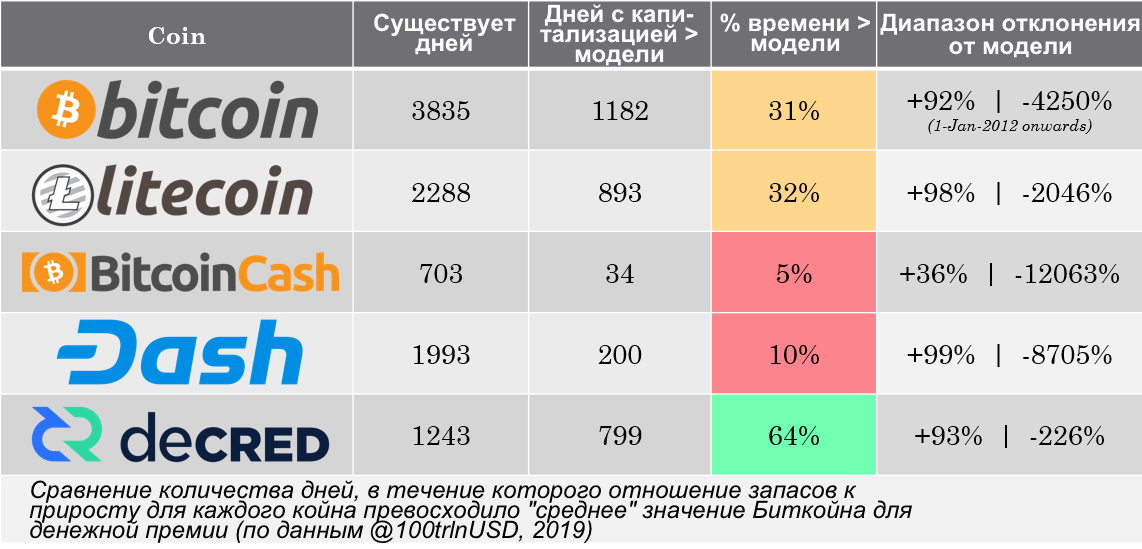

За да формализира допълнително тези наблюдения, Iизчисли броя на дните, в които пазарната стойност на всяка монета е била над „центъра на тежестта“, за да определи каква част от живота си монетата е притежавала изключителна парична премия. Също така разгледах максималните и минималните отклонения от тази линия като индикатор за „парична волатилност“ или способността на всяка монета да поддържа своята парична премия във времето. Това проучване е подобно на коефициента S2F, представен от PlanB.

Отклонение от «центъра на тежестта» върху графиката на съотношението на резервите към увеличението на количеството на актива

Dash и Bitcoin Cash бяха обект на значителнинамалява от средните стойности, което показва невъзможност за дълго време да се поддържа солиден паричен бонус. Към днешна дата Bitcoin Cash се оказа най-слабият, достигайки само 36% ръст спрямо средните стойности и то само веднъж. Би било разумно да се очаква, че Bitcoin Cash трябва да се търгува с отстъпка като актив, който няма паричен бонус и следователно липсва привлекателност като форма на оскъдни пари с фиксиран обем на емисията.

Биткойн и Litecoin показаха нормалноотклонения от средните стойности в границите от 1000% до 2000% през периодите на мечкия пазар и, подобно на други монети (с изключение на Bitcoin Cash), периодите на нарастване на премиите бяха с 90% по-високи от средните стойности. Предвид очакваната нестабилност на активите с фиксиран обем емисия, считам това за разумна насока, особено като се има предвид доминирането на Bitcoin.

В това изследване Decred рязко се откроява отредица други монети. Той не само запази паричния си бонус повече от два пъти по-дълго (спрямо живота си) от биткойн, но и запази този бонус за по-голямата част от пазара на мечки през 2018 г. със забележително максимално отрицателно отклонение от едва -226%. Това е 10 пъти по-малко от биткойн, като типичният му размер на отклонение е -2000%.

Това предполага, че Decred успя да привлеченай-силният паричен бонус от всички разследвани активи. Това очевидно е резултат от търсенето на билети с доказателство за участие и участието в системата за управление на Decred, която скоро ще бъде 50% от наличната DCR оферта. Това допълнително потвърждава, че търсенето на билети (и следователно собствеността и участието в протокола) е надежден източник на търсене на покупки и оказва голямо влияние върху възприетия дефицит на DCR.

Това контрастира интересно с Dash, снейната система за управление чрез masternodes, която изисква собствениците на masternode да заключат 1000 DASH в акаунта (~ 81 500 $ по време на писането). Това може да бъде значителна пречка за влизането в системата на представители на най-широките слоеве на обществото, особено в сравнение със системата от билети, използвана в Decred, която изисква 120–130 DCR ($ 3600–3900), с допълнителната възможност за споделяне на билети между множество собственици. По-нататъшното проучване на този механизъм като двигател на търсенето на монети и неговия възприет дефицит може да хвърли повече светлина върху такава разлика в представянето.

Заключителни наблюдения

Това проучване се основава на предположението, чече органичният растеж на Биткойн и високата степен на доверие в този актив са създали един вид «център на тежестта» за връзката между съотношението запаси към растеж (недостиг) и човешкото възприятие за стойност, изразена в цена. Следователно биткойн трябва да се счита за еталон, спрямо който трябва да се оценяват всички крипто активи, конкуриращи се за парична премия.

Altcoin мания 2017 и сравнително малкаживотът на алткоините, очевидно, до известна степен изкривява данните и следователно е вероятно изследването на съотношението на резервите към растежа за всяка монета поотделно да не е представително. Това предположение трябва да се преразглежда периодично, когато преминават нови пазарни цикли.

Сравняване на данни от пет основни крипто актива сфиксиран обем на емисия - Bitcoin, Litecoin, Bitcoin Cash, Dash и Decred - можем да видим как се развива паричната премия на алткойна спрямо «центъра на тежестта» Биткойн.

Може да се заключи, че биткойн днес има може би най-органичният и безспорно важен паричен бонус от всички финансови активи.

Според това проучване Litecoinдемонстрира динамика, сравнима с биткойн, но по-малко уверено и все още трябва да видим дали тя ще може да поддържа тази премия в бъдеще. Въз основа на това няма предимство да държите Litecoin вместо биткойни за каквато и да е друга цел, освен спекулативна.

По същия начин се чувствам несигуренДаш като кандидат за ролята на средство за запазване на стойността, като се вземат предвид епизодите на силен спад и общата позиция в диаграмата под средните стойности за зависимост от правото на власт. По-нататъшното проучване на механиката на графика на емисиите и структурата на стимулите на Dash като двигател за дефицит може да хвърли повече светлина върху динамиката на промените в тази монета.

Явно Bitcoin Cash не е в състояние да държи паричен бонус и въз основа на този набор от данни и резултатите от неговия анализ може спокойно да бъде игнориран като паричен актив.

Деклариран днес демонстриранай-интересните и обещаващи показатели, съчетани със забележителната способност да запазят паричния си бонус във времето. Най-важното е, че във всички показатели, оценени в това проучване (продължителност на престоя над средните стойности и паричната нестабилност), резултатите на Decred значително надвишават Bitcoin, което, очевидно, може да представлява голям интерес при оценката на потенциалните кандидати за ролята на средство за запазване на стойността.

Наблюдавано високо декларираносвидетелстват, че DCR може да развие убедителен паричен бонус и вярвам, че този момент се подценява от пазара днес. Въпреки това, като се има предвид, че основните свойства на Decred са изключително близки до тези на Bitcoin, макар и със забележими разлики, вероятно DCR впоследствие ще привлече значителен интерес, при условие че изследваните показатели не паднат, ликвидността се увеличава и пазарът очаква да реагира на факторите на растеж ,

Отказ от отговорност: Нищо в тази статия не трябва да се тълкува като съвет за инвестиция или търговия.

</ P>

Прочетете това:

Литовците могат да обменят биткойни в магазините

Литовците могат да обменят биткойни в магазините

Новите слушалки могат да потвърдят самоличността на потребителя

Новите слушалки могат да потвърдят самоличността на потребителя

Разширяващият се клин на натрупване на Ливърмор

Разширяващият се клин на натрупване на Ливърмор

Новата блокчейна мрежа обещава да бъде по-бърза от Ethereum и Bitcoin

Новата блокчейна мрежа обещава да бъде по-бърза от Ethereum и Bitcoin

Растеж на биткойн хеш, осигурен от пускането на 500 000 нови ASIC миньори

Растеж на биткойн хеш, осигурен от пускането на 500 000 нови ASIC миньори

Анализ на TRX / USD и BNB / USD на 19.09.2019

Анализ на TRX / USD и BNB / USD на 19.09.2019