تم نشر نموذج المخزون إلى التدفق (S2F) للبيتكوين لأول مرة في مارس 2019 ولاقى استحسانًا.التي اعتمدتها bitcoiners والمستثمرين. تحقق العديد من المحللين من نموذج S2F المدمج وشددوا على توقعات أسعار البيتكوين [1 ، 2 (المهندس) ، 3 (المهندس ، PDF)].

ومع ذلك ، فإن نموذج S2F له نصيبه من النقد.حصل. تستند الحجة الأفضل ضدها إلى فرضية السوق الفعالة (يشار إليها فيما بعد باسم GER). معنى هذه الحجة المضادة هو أنه ، نظرًا لأن النموذج يعتمد فقط على المعلومات المتاحة للجمهور (S2F ، مسار حجم العرض في Bitcoin) ، وبالتالي ، يجب أن يتم تضمين نتيجة هذا التحليل وجميع الاستنتاجات ذات الصلة بالفعل في السعر.

في هذه المقالة ، مؤلف المنشور الأصلي علىيشارك S2F-model رأيه حول هذا النموذج وفرضية السوق الفعالة ، ويحلل فرص المراجحة ، ونموذج المخاطر والعائد ، وكذلك أسواق المشتقات.

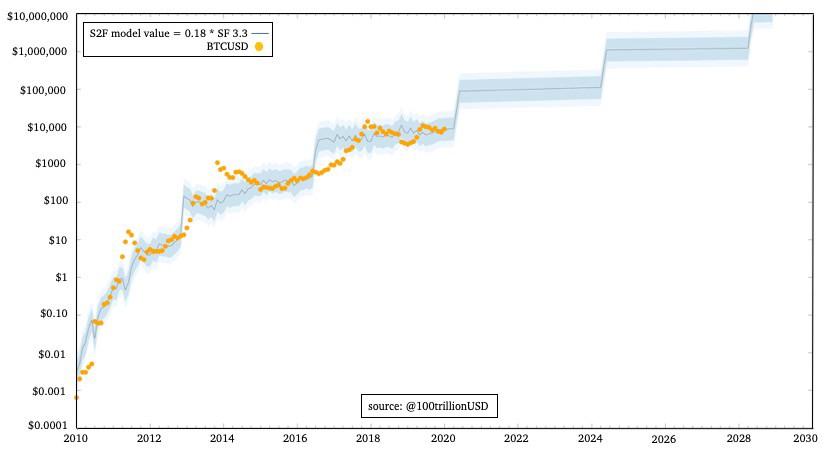

نموذج المخزون إلى التدفق

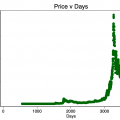

تم نشر نموذج S2F كنموذج تقييمالبيتكوين مستوحاة من مفهوم نيك زابو للنقص المزور وتحليل S2F لسيف الدين عموص. S2F هو مقياس للندرة. تعكس علاقة القوة بين S2F وسعر البيتكوين بمرور الوقت النمط الأساسي للنظام الديناميكي المعقد لتأثيرات شبكة البيتكوين الموصوفة في Trace Meyer.

نموذج S2F عبارة عن وظيفة طاقة مبنية على الأساسشهريابيانات الفترة من أكتوبر 2009 إلى فبراير 2019، سعر BTC = 0.4 * S2F ^3 (حيث S2F = 1 / معدل التضخم). نموذج لاحق يعتمد علىسنوياالبيانات من 2009 إلى 2019، تعطي توقعات أعلى: سعر BTC = 0.18 * S2F ^3.3

كان Nickphraudsta أول من قام بالتحقق أولاً (أومن الأفضل أن نقول "غير مزيفة") نموذج S2F وإضافة تحليل التكامل المشترك إليه، مما يوضح أن الارتباط ربما لا يكون زائفًا. قام مارسيل برجر بالتحقق من نموذج S2F والتكامل المشترك باستخدام عدة اختبارات إحصائية إضافية. كان مانويل أندرسش أول مستثمر مؤسسي (BayernLB) يختبر نموذج S2F والتكامل المشترك.

فرضية السوق الفعالة

GER - معروفة في اقتصاديات التمويلفرضية تستند إلى أفكار فريدريش حايك (الحائز على جائزة نوبل لعام 1974) وغيرها. وفقًا لـ Hayek ، تعتبر الأسواق أنظمة تعالج المعلومات وتوفر أفضل سعر ممكن.

تم وصف GER رسميًا (الإنجليزية ، PDF) من قِبل Eugene Fam (جائزة نوبل 2013) ، وهي معروفة في ثلاثة إصدارات:

- ضعف أسعار الصرف الأجنبي: يتم احتساب بيانات الأسعار التاريخية بالفعل بالقيمة السوقية ولا يمكن استخدامها لتحقيق الربح. التحليل الفني وتحليل السلاسل الزمنية لا يعملان.

- GER شبه قوي: تعد المنشورات الإخبارية في مصادر الوسائط مثل MSNBC أو Bloomberg أو WSJ أو شركات الأبحاث حساسة بالفعل من حيث القيمة السوقية ولا يمكن استخدامها لتحقيق الربح. التحليل الأساسي لا يعمل.

- GER القوي: حتى المعلومات الداخلية لا يمكن استخدامها لتحقيق الربحجميعتم تضمين المعلومات بالفعل في القيمة السوقية.

يتفق معظم المستثمرين والاقتصاديين على أن الأسواق المالية الحديثة تتسم بالكفاءة (بمعنى أنها تدرك وجود صندوق GER ضعيف وشبه قوي) ، لكنهم لا يتعرفون على صندوق GER قوي.

وفقًا لـ ERT ، يجب بالفعل أخذ نموذج S2F في الاعتبار من حيث القيمة السوقية ، لأنه يعتمد على البيانات العامة (S2F).

المخاطر والربحية

لأكون صادقًا، طوال السنوات العشرين التي قضيتها كمستثمر مؤسسي أدير ميزانيات عمومية بمليارات الدولارات، لم أستخدم معدل العائد الاقتصادي بشكل مباشر قط. في الممارسة العملية نحنتأخذ في الاعتبارألمانيا وتطبقنموذج المخاطرة والعائد.

أخذ GER

يجادل البعض بأن أسواق البيتكوينغير فعالة ، لكنني لا أتفق مع هذا. في السنوات السابقة ، يمكنك شراء بيتكوين في بورصة واحدة مقابل الدولار ، وبيعها على الفور في بورصة أخرى باليورو أو الين وتحويلها مرة أخرى إلى دولارات مع الربح - كان التحكيم ممكنًا. هذه الأوقات شيء من الماضي (الأسعار هنا في 01/13/2020 ، 20:00 بتوقيت جرينتش):

BTCUSD = 8100

BTCEUR = 7300

BTCUSD / BTCEUR = 8100/7300 = 1.11

EURUSD = 1.11

BTCJPY = 885000

BTCJPY / BTCUSD = 885،000 / 8100 = 109

USDJPY = 109

ربما مع أجهزة الكمبيوتر القوية ، بسرعةلا يزال بإمكان خطوط الاتصال والخوارزميات للتداول عالي التردد كسب المال في هذا الصدد ، ولكن لا توجد إمكانيات بسيطة للتحكيم.

يمكن القول بثقة أن سوق البيتكوين الذي يبلغ حجمه 150 مليار دولار والذي يبلغ حجمه اليومي 10 مليارات دولار فعال للغاية.

نموذج المخاطر والعائد

لا يعني اعتراف اللغة الألمانية استحالة تحقيق الكسبفي الأسواق. عليك فقط قبول المخاطر المرتبطة بها تمامًا. GER ، إلى جانب عدم وجود فرص التحكيم ، يقودنا إلى نماذج المخاطر والعودة.

هاري ماركويتز (1990 جائزة نوبل) في نظريته الشهيرة محفظة قدم نموذج الحد الأدنى من المخاطر. نشر ويليام شارب (1990 جائزة نوبل) نموذجه المعروف لتسعير الأصول الرأسمالية. من وجهة نظر Markowitz و Sharpe ، يمكن تفسير أي ربح بالمخاطرة.

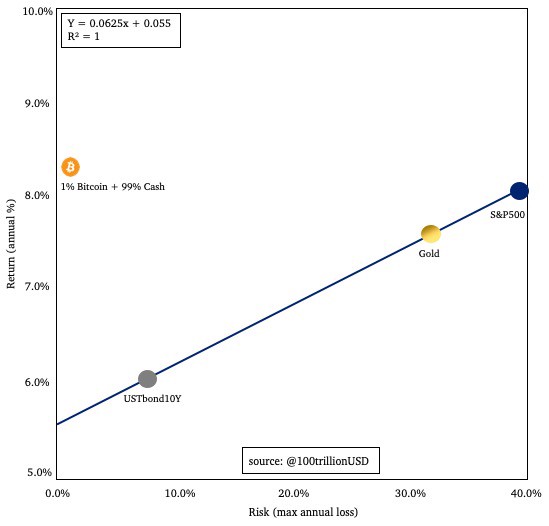

هذا نموذج مبسط للمخاطر والربحية ، دون الارتباط أو الحسابات الرياضية الغريبة:

السندات ، الذهب ، الأسهم: البيانات للفترة 1955–2019 بيتكوين: بيانات 2009-2009

هذا الجدول مهم جدًا لفهمه ، لذلك دعونا نولي المزيد من الاهتمام به.

محور X على هذا المخطط هو المخاطرة (الحد الأقصى للخسارة السنوية) ، والمحور Y هو الربحية (متوسط الدخل السنوي).

يظهر الرسم البياني ثلاثة أصول كلاسيكية: السندات والذهب والأسهم. السندات لديها أدنى نسبة مخاطرة قدرها 8 ٪ ، ولكن أيضا أدنى عائد قدره 6 ٪. الذهب لديه نسبة مخاطر أعلى من 33 ٪ وعائد أعلى من 7.5 ٪. الأسهم لديها أعلى نسبة مخاطر بنسبة 40 ٪ وفي الوقت نفسه أعلى عائد بنسبة 8 ٪.

النقطة الأساسية هي أن ، فيوفقًا لفرضية السوق الفعالة ، يمكن تفسير الربحية بالمخاطر وحدها. إذا واجهت أحد الأصول فوق الخط ، فقد يبدو للوهلة الأولى أن هذه فرصة استثمارية كبيرة. ومع ذلك ، فإن رد الفعل الأكثر ملاءمة من وجهة نظر ERT وفي غياب فرص التحكيم سيكون من الجيد جدًا أن يكون صحيحًا. على الأرجح ، نحن نفتقد بعض المخاطر (أو قمنا بحسابها بشكل غير صحيح) وعلينا التحقق مما إذا كان بإمكاننا إعادة هذا الأصل إلى السطر. ليس من السهل تحديد المخاطر (التقلبات) ، وكذلك مستوى خبرة المتخصصين في تحليل الصرف في المؤسسات المالية. إذا كان المستثمر قد حسب أن المخاطرة أقل من سعر السوق ، وإذا كان يفهم تمامًا سبب وجود الأصل حاليًا تحت الخط ، فعندها فقط يمكن أن يقرر الاستثمار في هذا الأصل.

موقف البيتكوين حرفيًا "لا يتناسب".الرسومات # 187؛. الربحية 200% والمخاطرة 80%. وبما أنني لم أتمكن من رسم ذلك على هذا الرسم البياني بهذه الطريقة، فقد قمت بإعادة حساب الأرقام لاستثمار بيتكوين بنسبة 1٪ واستثمار نقدي بنسبة 99٪. حتى هذا الاستثمار في البيتكوين أعلى بكثير من الخط: عائد 8% ومخاطرة 1% (لاحظ أنه في هذه الحالة لا يمكنك خسارة أكثر من 1% حتى لو انخفض سعر البيتكوين بنسبة 99%، لأنك تستثمر 1%) فقط. . وإذا كان الأمر كذلك، فإن رد فعلي الأول كان كما يلي: يرى السوق مخاطر غير موجودة في البيانات المتاحة. فيما يلي قائمة ببعض المخاطر المحتملة:

- بيتكوين تحطم المخاطر

- خطر قيام الحكومات بحظر Bitcoin ومضايقة مطوريها

- خطر أخطاء البرمجيات القاتلة

- تبادل القرصنة المخاطر

- 51 ٪ خطر الهجوم من عمال المناجم المركزية

- خطر دخول عمل عمال المناجم في دوامة الموت بعد النصف الآخر

- خطر شوكة الصعب

من حيث معدلات المخاطر والعائد ،يجب أن تؤخذ كل هذه المخاطر في الاعتبار في بيانات الأسعار. لكن هذا ليس كذلك. وفقًا لـ GER ومعادلة المخاطر والعائد المستخدمة لإنشاء الجدول ، يجب أن يعطي 1٪ من المخاطر 5.5٪ + 6.2٪ * 1٪ = 5.6٪ من العائد. في حين أن البيانات التاريخية تظهر أنه مقابل 1 ٪ + 99 ٪ في المال ، كان العائد 8 ٪ على مدى السنوات ال 11 الماضية.

يبدو أن السوق بالغ في تقدير هذه المخاطر ، وأن Bitcoin كانت بالفعل فرصة استثمارية كبيرة ، بما يتوافق تمامًا مع نموذج S2F.

أسواق المشتقات

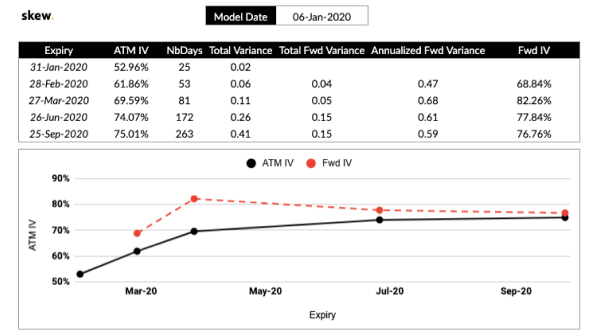

دعونا نرى ما يمكن أن تخبرنا به أسواق المشتقات حول المستقبل.

لا يوجد أي قفزة في أسواق الخيارات خلال أو بعد النصف التالي:

: https://twitter.com/skewdotcom

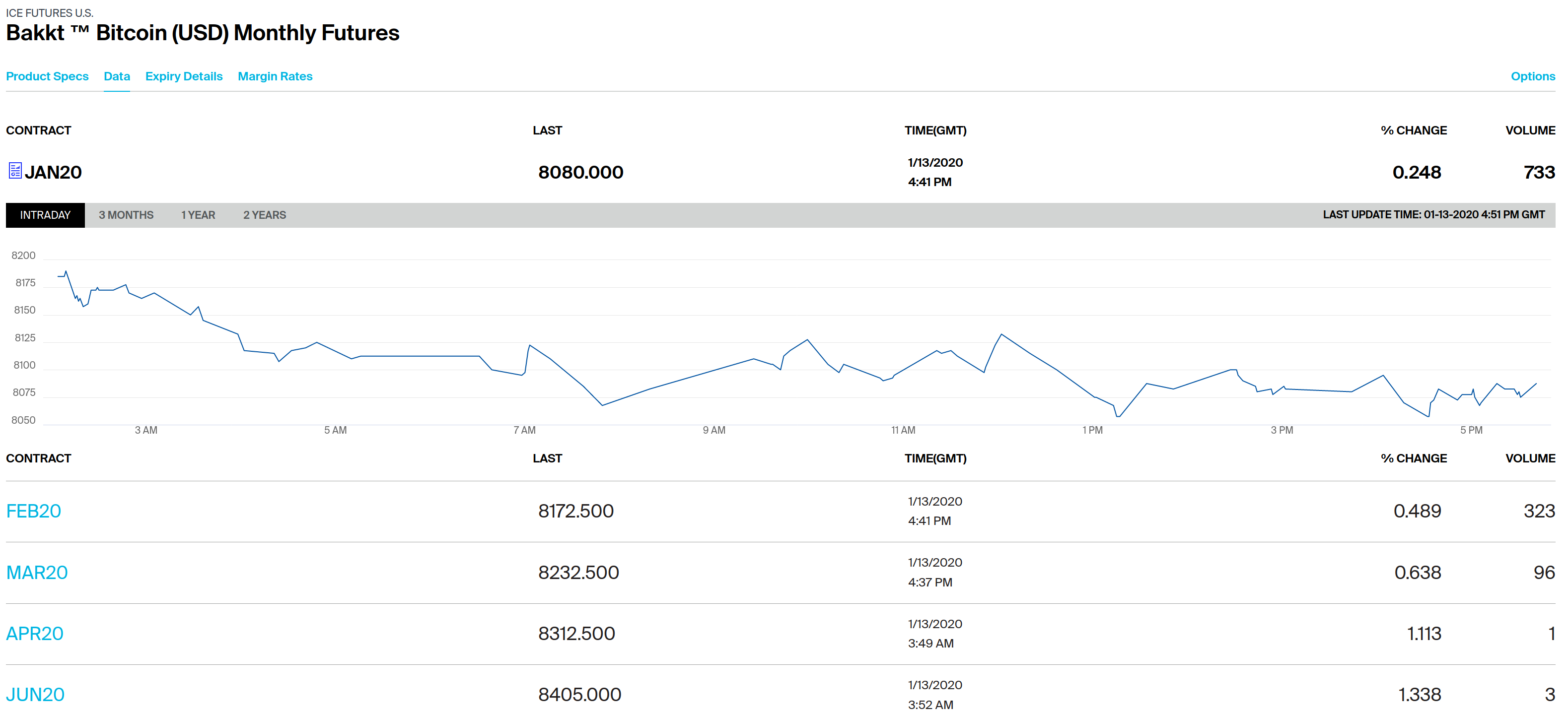

الأمر نفسه ينطبق على سوق العقود الآجلة: الحالة المزاجية متفائلة إلى حد ما ، مع أسعار أعلى قليلاً في المستقبل ، ولكن دون زيادة حادة في الفترة التقريبية للنصف أو بعده:

: https://www.theice.com/products/72035464/Bakkt-Bitcoin-USD-Monthly-Futures/data؟marketId=6137544.

هذا مثير للاهتمام لأن نموذج المخزون إلى التدفق يتنبأ بأسعار أعلى بكثير بعد النصف. كيف يمكن تفسير ذلك؟

أعتقد أن الإجابة البسيطة هي ذلكالسوق اليوم المبالغة في تقدير المخاطر في المستقبل ، كما فعلت في السنوات ال 11 الماضية. لا يأخذ سوق البيتكوين الفعال في الاعتبار القيمة الأساسية للندرة (نموذج S2F) فحسب ، بل يضع أيضًا كل هذه المخاطر في السعر:

- يرى 42% من المستثمرين أن العقود الآجلة للبيتكوين هي أكبر خطر (تتلاعب الحيتان والحكومات بسعر البيتكوين من خلال "البيتكوين الورقية"، والتحايل والتداولات الوهمية).

- 16٪ ما زالوا خائفين من استسلام عمال المناجم بعد النصف.

- 15٪ خائفون من ضغوط البيع بسبب حالات الاحتيال المنتظمة.

- من المحادثات مع المستثمرين المؤسسيين ، أعرف أن أكثر ما يخيفهم هو أن الحكومة تستطيع تحريم البيتكوين.

- خطر آخر يتم ذكره كثيرًابالنسبة للمستثمرين المؤسسيين، هذا هو ظهور "بيتكوين جديدة"، وهي عملة جديدة (تصدرها الحكومة أو البنك المركزي) ستحل محل بيتكوين.

يرجى ملاحظة أنه بدون كل هذه المخاطر المتصورة ، فإن سعر السوق للبيتكوين سيكون أعلى بكثير ، وربما يكون متسقًا مع طراز S2F.

مع مرور الوقت ، لم تتحقق بعض هذه المخاطر وتختفي من القائمة. خذ ، على سبيل المثال ، خطر استسلام عمال المناجم. لا أعتبر أن احتمال تحقيقها له أي أهمية ، لكن من الواضح أن 15٪ من المستثمرين يعتقدون خلاف ذلك. إذا لم تنخفض قيمة الحشوات بعد النصف التالي ، فسوف تفقد مخاطر تسليم عمال المناجم أهميتها بالنسبة للمستثمرين ، وسيرتفع سعر عملة البيتكوين.

استنتاج

تم طرح نموذج الأسهم Bitcoin من الأسهم إلى التدفق (S2F) في مارس 2019.

تشير فرضية السوق الفعالة إلى أن S2F ونموذج التنبؤ بناءً على هذا المعامل قد تم أخذهما بالفعل في الاعتبار من قبل السوق ، لأن نموذج S2F مبني على أساس البيانات العامة على S2F

تعتبر أسواق البيتكوين اليوم فعالة حقًا ، حيث أنها لا توفر فرص تحكيم بسيطة.

ومع ذلك ، مقارنة بيانات السوق التاريخيةالسندات والذهب والأسهم وبيتكوين تبين أن المشاركين في أسواق البيتكوين يميلون إلى المبالغة في تقدير المخاطر المرتبطة بهم. لم تتطابق ربحية البيتكوين مع المخاطرة ، ولكن في كثير من النواحي يتوافق مع نموذج S2F. خيارات Bitcoin والأسواق الآجلة لا تظهر بعد علامات على ارتفاع الأسعار حول أو بعد النصف التالي. ربما لا تزال الأسواق تبالغ في تقدير المخاطر المستقبلية.

استنتاجي هو أن أسواق بيتكوينفعال فعليًا بدرجة كافية ، كما أن توقعات نموذج S2F مدرجة بالفعل في سعر السوق ، ولكن في الوقت نفسه ، فإن الأسواق تبالغ في تقدير المخاطر بشكل منهجي. لذلك ، أفضل استخدام نموذج S2F لتوقع أسعار البيتكوين ، بدلاً من نماذج المخاطر والعوائد الكلاسيكية.

لذلك أنا أقبل فرضية السوق الفعالة،وفي الوقت نفسهسألتقط عملة البيتكوين هذه من الصورة الموجودة في بداية المقال.

&نبسب;

</ P>

قراءة هذا:

نموذج إحصائي من المخزون إلى التدفق يتحدث عن بداية نمو البيتكوين

نموذج إحصائي من المخزون إلى التدفق يتحدث عن بداية نمو البيتكوين

تزوير نسبة المخزون إلى التدفق كنموذج تكلفة Bitcoin

تزوير نسبة المخزون إلى التدفق كنموذج تكلفة Bitcoin

نسخ لصق | سعر صرف البيتكوين أقل من نموذج المخزون إلى التدفق

نسخ لصق | سعر صرف البيتكوين أقل من نموذج المخزون إلى التدفق

أصبحت Bitcoin الاستثمار الأكثر ربحية لعام 2019 ، لكن الخبراء حذروا من ارتفاع درجة حرارة السوق

أصبحت Bitcoin الاستثمار الأكثر ربحية لعام 2019 ، لكن الخبراء حذروا من ارتفاع درجة حرارة السوق

نموذج العرض والطلب على سعر البيتكوين

نموذج العرض والطلب على سعر البيتكوين

وهمية نموذج لوغاريتمي نمو سعر بيتكوين

وهمية نموذج لوغاريتمي نمو سعر بيتكوين